|

|

МЕНЮ

|

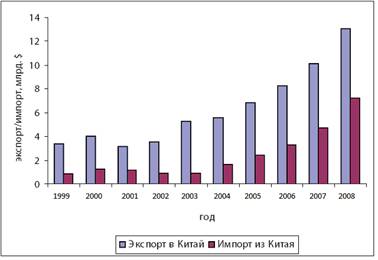

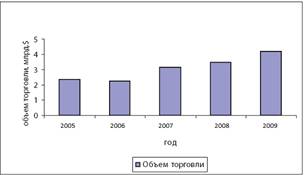

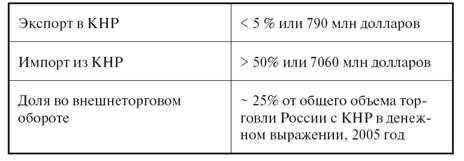

Дипломная работа: Перспективы сотрудничества в рамках БРИК (Бразилии, России, Индии и Китая)По итогам саммита было сообщено о подписании ряда межгосударственных договоров, и о важнейших затронутых вопросах: преодоление последствий кризиса, и создание нового финансового порядка, в частности, в части права на большее влияние в таких международных организациях, как Всемирный банк и МВФ[23]. Подводя итоги данной главы, следует отметить, что концепция БРИК возникла как прогноз динамики развития рынков, проведенный компанией «Голдман Сакс» в 2001 г. К слову сказать, это была не единственная попытка этого агентства классифицировать страны по группам. В последствии появилась «группа одиннадцати» (N-11 или Next 11 –Мексика, Нигерия, Египет, Турция, Иран, Пакистан, Бангладеш, Индонезия, Вьетнам, Южная Корея, Филиппины), ВИСТА (Вьетнам, Индонезия, ЮАР, Турция, Аргентина). Но лишь БРИК получил дальнейшую жизнь в политической реальности, хотя на первый взгляд к этому не существовало традиционных предпосылок. У стран Брик нет географической, цивилизационной, культурной, исторической, религиозной общности. У них различные политические системы и экономические модели, нет долговременного опыта взаимодействия, непростые отношения друг с другом. Как представляется, их объединило взаимное стремление трансформировать экономический рост в политическое влияние. Ключевым фактором стала общность политических интересов, если хотите, глобальных мировых амбиций в переломный этап мирового развития. Все они: Россия, Китай, Индия, Бразилия – ищут свой новый вес в мировых органах принятия решений. В предметном плане речь идет о ключевых международных институтах: ООН, включая его реформирующийся Совет Безопасности, на место в котором претендуют Бразилия и Индия; повышение роли развивающихся и нарождающихся экономик в МФО Бреттон-Вудской системы; ВТО, где на «дохийском раунде» идет крупная, может быть, не столь освещаемая политологами и экономистами битва против торгового протекционизма развитых стран, за улучшение условий торговля сельхоз товарами развивающихся государств. Катализатором этой тенденции стал мировой финансово-экономический кризис. Ведь в основе разговора о БРИК как об объединении – именно анализ экономической тенденции. Но жизнь может подтвердить его лишь частично или же не подтвердить его вообще. Прогноз Джима О’Нила – это тенденция к 2050 г., т.е. впереди еще сорок лет. Где гарантия, что тенденцию повышения удельного века развивающихся экономик через сорок лет будет воплощать именно нынешний БРИК? Темпы роста у стран есть и будут различны. Кстати, уже сейчас мы наблюдаем по сути «пороговые» к БРИКу государства – например Мексику, ЮАР. К тому же и сам БРИК не обладает «монополией» на межрегиональный диалог нарождающихся экономик: достаточно назвать РИК– Россию, Индию, Китай (без Бразилии), «хайлигендаммскую пятерку», общающуюся на «полях» саммитов «восьмерки», успешно практически сотрудничающую между собой ИБСА–Индию, Бразилию, ЮАР. Сотрудничество развивается на различных уровнях. Это встречи Президентов, министров иностранных дел, финансов, председателей центробанков, уполномоченных в сфере безопасности. В перспективе: министры сельского хозяйства, энергетики, председатели Верховных Судов, контакты научно-исследовательских центров, породненных городов, бизнес-форум. Глава 2. Стратегическое партнерство в рамках БРИК 2.1 Экономическое сотрудничество в рамках БРИК Не будет преувеличением сказать, что сейчас российско-китайские отношения достигли одной из самых высоких точек в своей многовековой истории. Десять лет, прошедшие с момента провозглашения нашими странами курса на стратегическое партнерство, и пять лет после подписания Договора о добрососедстве, дружбе и сотрудничестве знаменуются устойчивым развитием российско-китайского сотрудничества [1]. Наши связи базируются на принципах подлинного равноправия и взаимной выгоды, общности интересов по самому широкому кругу проблем, они свободны от идеологических наслоений и динамично развиваются во всех областях: политической, экономической, энергетической, гуманитарной и др. Попытаюсь проанализировать ситуацию в российско-китайском торгово-экономическом сотрудничестве, вычленить основные моменты и возможные сценарии его развития. Мы знаем, что сотрудничество с Китаем существенно выросло за последние годы. В 2009 году объем торгового оборота составил около 30 млрд. долларов (Рисунок 2).

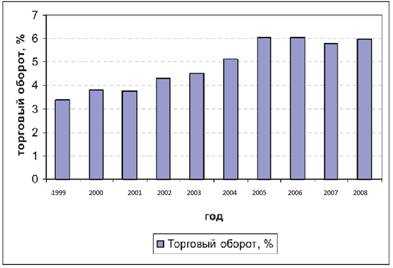

Рисунок 2 - Внешняя торговля России с КНР При этом интересно, что при таком росте доля Китая во внешней торговле России за последние несколько лет не растет.

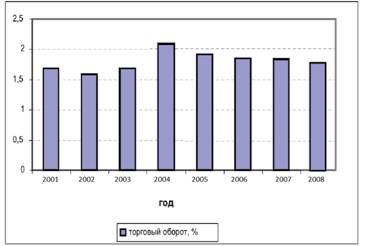

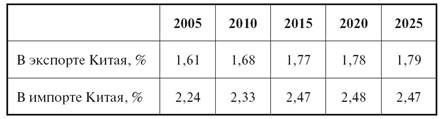

Рисунок 3 - Торговый оборот РФ с Китаем, % от общего торгового оборота РФ

Рисунок 4 - Торговый оборот Китая с РФ, % от общего торгового оборота Китая Если мы посмотрим на структуру экспорта России в Китай, то та ситуация, которая была раньше, когда торговля была достаточно сбалансированной и значительную долю занимали промышленные товары, в том числе с высокой добавленной стоимостью, уходит в прошлое. Сейчас происходит замена промышленных товаров на энергоресурсы. В том числе, в связи с повышением стоимости на них на мировых рынках. Таким образом, с одной стороны, можно охарактеризовать российский экспорт в Китай как более диверсифицированный по сравнению с экспортом в другие страны, что обусловлено исторически сложившейся конъюнктурой. Но, с другой стороны, диверсификация снижается, происходит замещение машиностроительной продукции товарами низкой обработки. Типичный портрет российского экспортера в Китай (рисунок 5): • Сфера деятельности: добыча и переработка природных ресурсов • Происхождение: государственное предприятие или частная компания, созданная на основе государственного предприятия, с численностью занятых более 500 чел. • Внешнеэкономическая деятельность (ВЭД) предприятия велась еще при СССР.

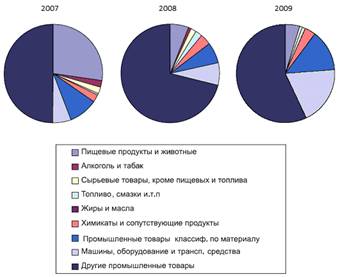

Рисунок 5 - Структура экспорта из РФ в Китай Основные конкурентные преимущества: природно-ресурсная база, лоббистские возможности внутри России, собственные финансовые средства. Основные недостатки: неспособность к инновациям в любой сфере, отсутствие практики продвижения своей продукции на внешних рынках, неэффективность собственных бизнес-процессов. Все достижения, на основе которых был достигнут успех в торговле с Китаем, были заложены еще в советское время. Это те преимущества, которые были созданы много лет назад. Недостатки связаны с внутренними свойствами таких компаний – неповоротливостью, неспособностью к инновациям, отсутствием практики продвижения своей продукции. Если взять более радикальную характеристику такого экспорта, то стоит сказать, что весь экспорт целиком и полностью основан на тех достижениях, которые были достигнуты во времена Советского Союза.

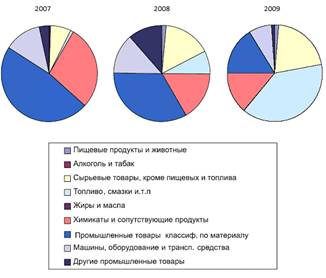

Рисунок 6 - Структура импорта из Китая в РФ Что касается импорта, то здесь ситуация совершенно другая. Китай, как «мировая фабрика», экспортирует в Россию целый ряд промышленных товаров, но по сравнению с другими у них тоже существуют проблемы. Они заключаются в том, что Россия в основном покупает товары с низкой добавленной стоимостью, продукты массового спроса. Тем не менее, налицо тенденция сокращения китайского экспорта в Россию продукции легкой промышленности и ее замещения на более технологичную продукцию. Доля последней, как ожидается, в ближайшие пять лет возрастет в два-три раза. При этом в экспорте КНР в Россию стремительно растет доля машиностроительной продукции (с 10 % в 2007 году до 26 % в 2009 году). В отличие от экспорта ситуация в импорте в корне иная. В первую очередь – это большое количество компаний. По оценкам независимой консалтинговой группы, от 20 до 30 тыс. компаний импортируют, так или иначе, продукцию из Китая. В первую очередь, это оптовая торговля, продукция массового спроса. Я здесь не привел структуру объединений российских импортеров из Китая по количеству сотрудников. Тем не менее, это по большей части компании до 2 тыс. чел. Основные недостатки – это то, что их деятельность ограничивается именно спекулятивной торговлей. Без какого-либо брендинга, создания собственного бренда, серьезных маркетинговых исследований, без привлечения высокотехнологичной продукции с высокой добавленной стоимостью.

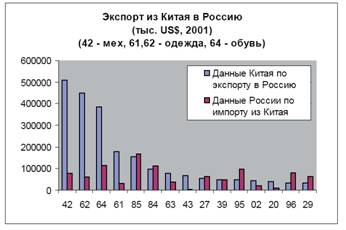

Рисунок 7 - Экспорт из Китая в Россию. 2001 г., тыс. долл. США На рисунке 7 представлена российская статистика по импорту текстиля и обуви. Понятно, что российская статистика несколько недооценивает эти факторы, поскольку именно здесь заключено наибольшее число компаний, которые используют «третьи страны», оффшорные зоны, а также занижение стоимости, поэтому существенно отличаются данные по китайской и российской статистике. Самое интересное, что по экспорту у нас самое разное разделение по промышленным и пограничным районам с Китаем. Граница с Китаем не оказывает существенного влияния на рост экспорта. Но структура экспорта очень отличается.

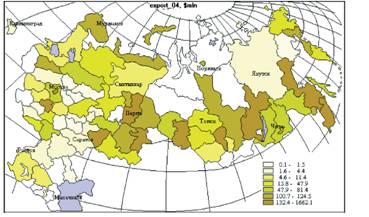

Рисунок 8 - Географическое распределение экспортеров в КНР

Рисунок 9 - Объем приграничной торговли Китая с РФ Если в промышленные регионы мы везем промышленный товар, то в зоны, граничащие с Китаем, экспортируем в основном ресурсы и лес. Здесь представлено более трети малого и среднего бизнеса торговли с Китаем. Таблица 5 - Доля предприятий малого и среднего бизнеса в торговле с Китаем

Если в плане экспорта в Китай доля малого и среднего бизнеса незначительна – порядка 10 %, то в импорте на подобные ироссийские компании приходится примерно половина его объема. В целом, во всем российско-китайском внешнеторговом обороте доля российского малого и среднего бизнеса достигает 25 %. Мы видим, что торговля с Китаем растет, но при этом торговля регионов, которые граничат с Китаем, значительно отличается от тех, что не граничат с этой страной. Каковы перспективы развития торговли и инвестиций из Китая? Увеличение торгово-экономического оборота, конечно, будет продолжаться. Поэтому одна из целей программы развития торгово-экономического сотрудничества между Россией и Китаем состоит в достижении к 2010 году торгового оборота в размере 80 млрд. долларов. При этом вторая цель, наверно, более важна – это диверсификация торгового оборота, вовлечение в него высокотехнологичных промышленных товаров и товаров с высокой добавленной стоимостью с обеих сторон. Существенным фактором также являются усилия Шанхайской организации сотрудничества (ШОС), в том числе Делового совета ШОС, направленные на развитие торговли. Например, сейчас создается Энергетический круг или альянс – организация, которая будет содействовать созданию региональной энергетической структуры, а также будет заниматься экономическими прогнозами. Со стороны России основные усилия сосредоточены в энергетическом секторе, направлены на техническое сотрудничество, прежде всего в сфере машиностроения, а также предоставление медицинских услуг. Со стороны Китая – это экспорт в Россию продуктов с высокой добавленной стоимостью, особенно автомобилей, а также услуги в сфере жилищного строительства. С точки зрения инвестиций это опять же машиностроение, ТЭК, в приграничных районах – отдельные отрасли сельского хозяйства, прежде всего животноводство, лесная промышленность. Таблица 6 - Прогноз с использованием гравитационной модели, млрд. долл. США

Мы сделали прогноз на основе гравитационной модели (Таблица 63), и получили, что если брать инновационную модель развития, то мы получим объем внешней торговли порядка 50 млрд. долларов. Доля России в торговле Китая слегка увеличилась, но не существенно при таком огромном росте. Это будет обусловлено ростом российской и китайской экономики, а не особенными усилиями России занять место конкурентов. На рисунке 9 показано изменение структуры экспорта из России в Китай. Доля энергоресурсов по прогнозу будет существенна, но при этом она должна несколько снизиться. За счет чего она будет снижаться? Во-первых, продолжается бурный рост цен на энергоносители, поэтому рост экспорта был обусловлен именно этим обстоятельством. В ближайшие годы такого роста не предполагается, поэтому естественное развитие экономики несколько скорректирует структуру экспорта. Таблица 7 - Доля России в торговле Китая увеличится, прогноз гравитационной модели

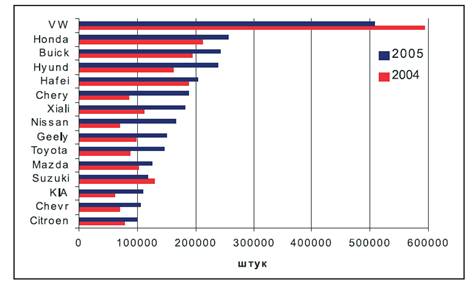

Что касается структуры импорта, то возрастает поступление из Китая товаров с высокой добавленной стоимостью. Но, тем не менее, доля товаров с низкой добавленной стоимостью – текстиль, обувь – в ближайшем будущем существенно не изменится. Этот прогноз дан на основе инновационной модели. Есть, однако, один фактор, который мог бы существенно изменить состав китайского экспорта в Россию. Речь идет о поразительном росте в последние пять лет китайской автомобильной промышленности. В 2006 году в Китае было выпущено порядка 7 млн. автомобилей, при том, что в 2001 году – только 2 млн. автомобилей. На рисунке видна общая доля собственных китайских брендов, а также иностранные марки – это всемирно известные мировые бренды, но все они производятся в Китае. А степень локализации их достигает 100 %. Как, например, Passat Bora производят на 100 % в Китае. На рисунке 10 показано распределение выпуска китайских автомобилей несколькими крупнейшими производителями.

Рисунок 10 - Доля концернов с наличием нескольких иностранных брендов легковых автомобилей в общем объеме продаж китайских автопроизводителей в 2008 г., тыс. штук Большинство производителей выпускают автомобили крупнейших международных брендов на совместных предприятиях: Шанхайский автомобильный концерн – это первое автомобильное предприятие, Пекинский концерн, Чанъань и другие. На долю компаний, производящих международные бренды, приходятся на данный момент подавляющая часть выпуска автомобилей. Особенности трестового законодательства предполагают, что большая часть акций находится в руках локального владельца, а не международной компании. Таким образом, наш прогноз заключается в том, что в ближайшие годы существенная часть автомобилей, производящихся международными концернами, будет поставляться в Европу, Америку и Россию, в том числе тех автомобилей, которые произведены в Китае. На данный момент рынок импортных автомобилей в России составляет порядка 20 млрд. долларов, поэтому это очень существенные факторы, которые нельзя не учитывать.

Рисунок 11 - Марки легковых автомобилей, лидирующие по продажам в Китае (более 100 тыс. в год) Однако другим важным фактором является и развитие модельных марок, местных марок. На рисунке 11 видно, что выделяются четыре локальных производителя – это лидеры. Если Volkswagen уменьшает свое производство, или несущественно увеличивает, то Cherry и другие китайские марки увеличили свое производство практически в разы. Теперь о проблемах. Их в принципе можно разделить на несколько основных блоков. В первую очередь, это блок проблем, связанных со структурой нашей торговли и инвестиций. Мы видим, что снижается диверсификация российского экспорта за счет замещения машиностроительной продукции энергоресурсами. Существуют проблемы и в импорте из Китая – ввозом в Россию продукции массового спроса. Существуют многочисленные нарушения с китайской стороны при ввозе (текстиль) и вывозе (нелегальная торговля лесом) продукции из России. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.