|

|

МЕНЮ

|

Дипломная работа: Технико–экономическое обоснование создания нового предприятия

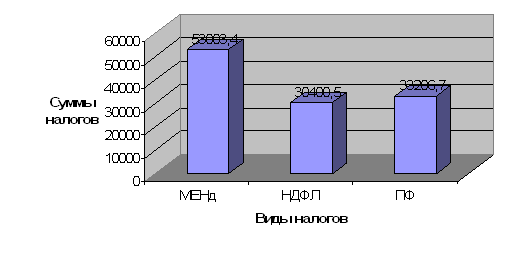

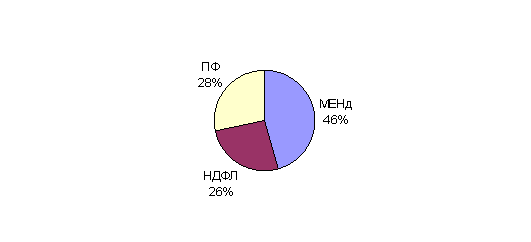

2.5. Схема формирования финансового результата деятельности ООО «Юком», являющегося плательщиком единого налога на вмененный доход Статья 346 (26) НК РФ определяет перечень отдельных видов предпринимательской деятельности, в отношении которых организации и ИП может применять систему налогообложения в виде единого налога на вмененный доход. Необходимо в срок не позднее пяти дней с начала осуществления деятельности встать на учет в налоговых органах. Уплата организациями един6ого налога предусматривает их освобождение от обязанности по уплате: Ø Налога на прибыль организации Ø Налога на имущество организации Ø Единого социального налога Уплата ИП един6ого налога предусматривает их освобождение от обязанности по уплате: Ø Налога на доходы физических лиц Ø Налога на имущество физических лиц Ø Единого социального налога Организации и ИП, являющимися налогоплательщиками ЕН не признаются плательщиками налога на добавленную стоимость. Организации и ИП, применяющие УСН, производят уплату страховых взносов на обязательное пенсионное страхование. Выполнение строительно–монтажных работ не входит в перечень статьи 346 (26), следовательно ООО «Юком» не может применять данную систему налогообложения. 2.6. Общая схема формирования финансового результата деятельности ИП «Юком» для плательщиков НДС

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.