Дипломная работа: Технико–экономическое обоснование создания нового предприятия

Расчет налоговой нагрузки и рентабельности по чистой

прибыли

| №п/п |

Виды уплачиваемых налогов

|

Сумма

|

|

1

|

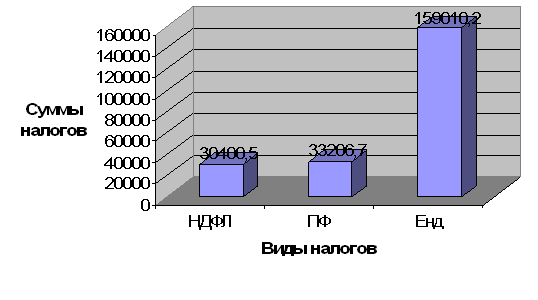

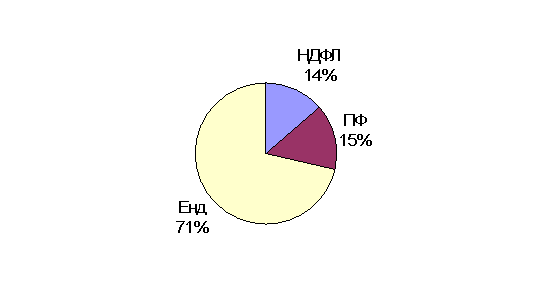

Налог на добавленную стоимость, руб |

0 |

|

2

|

Налог на доход физических лиц , руб |

30400,5 |

|

3

|

Отчисления в пенсионный фонд, 14,2% |

33206,7 |

|

4

|

Единый налог с дохода, 6%/2 |

159010,215 |

|

5

|

Налог на имущество организации, руб |

0 |

|

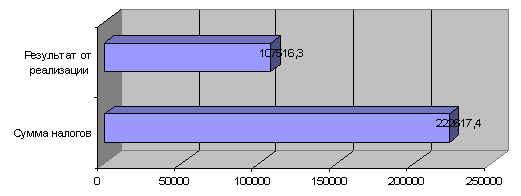

Налоговая нагрузка, %

|

4,2

|

|

Рентабельность по чистой прибыли, %

|

(-1)

|

2.4.2.

Схема формирования финансового результата деятельности

ООО «Юком», применяющего упрощенную систему

налогообложения при уплате единого налога с дохода, уменьшенные на величину

расходов

|

№

п/п

|

ПОКАЗАТЕЛИ

|

С НДС

|

|

1

|

Выручка от реализации (без НДС)

|

5300340,52 |

|

2

|

Затраты на производство продукции

|

5192824,26 |

|

|

Материальные затраты |

4920426,5 |

|

|

-материалы |

3936341,2 |

|

|

-аренда и коммун. платежи |

590451,2 |

|

|

-ГСМ |

295225,6 |

|

|

-прочие |

98408,5 |

|

|

ФОТ |

267056,7 |

|

|

-зарплата |

233850 |

|

|

-страховые взносы 14% от з/пл |

32739 |

|

|

-СНС 1,2% |

467,7 |

|

|

Прочие затраты |

5808,76 |

|

|

Расходы на приобретение ОС и НМА |

0 |

|

3

|

Результат от реализации

|

107516,26 |

|

4

|

Енд-р 15% от Рр

|

16127,439 |

|

|

МЕнд-р 1% от Вв

|

53003,4 |

|

5

|

Расходы из прибыли

|

0 |

|

6

|

Прибыль чистая, остающаяся в распоряжении

|

54512,85 |

Расчет налоговой нагрузки и рентабельности по чистой

прибыли

| №п/п |

Виды уплачиваемых налогов

|

Сумма

|

|

1

|

Минимальный единый налог,

1% от Вв |

53003,4 |

|

2

|

Налог на доход физических

лиц , руб |

30400,5 |

|

3

|

Отчисления в пенсионный

фонд, 14,2% |

33206,7 |

|

Налоговая нагрузка, %

|

2,2

|

|

Рентабельность

по чистой прибыли, %

|

1,03

|

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19

|