|

|

МЕНЮ

|

Дипломная работа: Технико–экономическое обоснование создания нового предприятия

2.9. Схема формирования финансового результата деятельности ИП «Юком», применяющего упрощенную систему налогообложения при уплате единого налога с дохода, уменьшенные на величину расходов

Расчет налоговой нагрузки и рентабельности по чистой прибыли

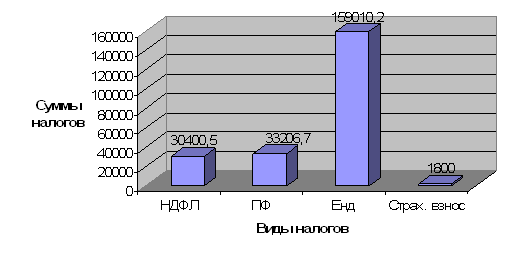

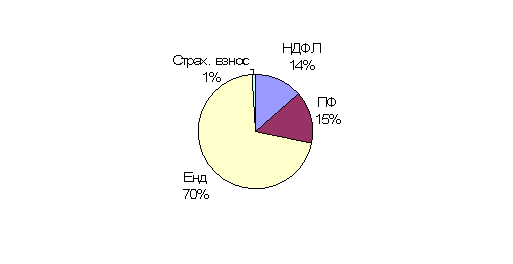

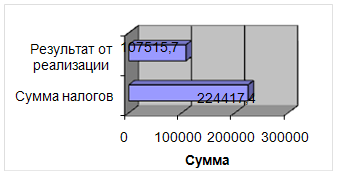

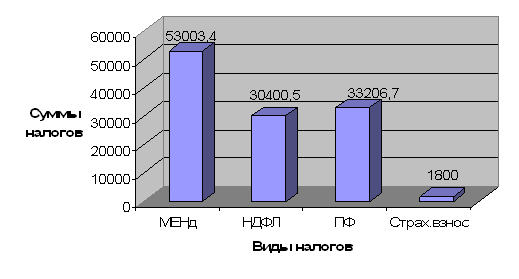

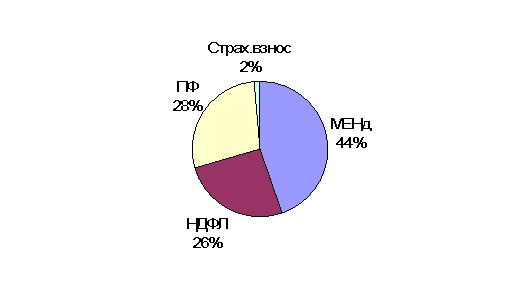

2.10. Схема формирования финансового результата деятельности ИП «Юком», являющегося плательщиком единого налога на вмененный доход Статья 346 (26) НК РФ определяет перечень отдельных видов предпринимательской деятельности, в отношении которых организации и ИП может применять систему налогообложения в виде единого налога на вмененный доход. Выполнение строительно–монтажных работ не входит в перечень статьи 346 (26), следовательно ООО «Юком» не может применять данную систему налогообложения 2.11. Сравнительный анализ эффективности использования схем налогообложения Рассмотрев различные схемы налогообложения, выберем наилучший вариант формирования финансового результата деятельности предприятия ООО «Юком» с целью: Ø уменьшения налоговых платежей Ø упрощения ведения бухгалтерского учета Ø увеличения чистой прибыли, остающейся в распоряжении Для этого сравним основные показатели деятельности предприятия во всех схемах ФФРДП: Ø прибыль чистая, остающаяся в распоряжении предприятия Ø налоговая нагрузка Ø рентабельность по чистой прибыли, остающейся в распоряжении предприятия Для удобства оперирования с финансовыми результатами деятельности предприятия, введем следующие обозначения: 1. Общая схема формирования финансового результата деятельности ООО «Юком» для плательщиков НДС 2. Схема формирования финансового результата деятельности ООО «Юком», применяющего общую систему налогообложения для неплательщиков НДС 3. Схема формирования финансового результата деятельности ООО «Юком», применяющего общую систему налогообложения с использованием ускоренной амортизацией для неплательщика НДС 4. Схема формирования финансового результата деятельности ООО «Юком», применяющего упрощенную систему налогообложения при уплате единого налога с дохода 5. Схема формирования финансового результата деятельности ООО «Юком», применяющего упрощенную систему налогообложения при уплате единого налога с дохода, уменьшенные на величину расходов 6. Общая схема формирования финансового результата деятельности ИП «Юком» для плательщиков НДС 7. Общая схема формирования финансового результата деятельности ИП «Юком» для неплательщиков НДС 8. Схема формирования финансового результата деятельности ИП «Юком», применяющего упрощенную систему налогообложения при уплате единого налога с дохода 9. Схема формирования финансового результата деятельности ИП «Юком», применяющего упрощенную систему налогообложения при уплате единого налога с дохода, уменьшенные на величину расходов Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.