|

|

МЕНЮ

|

Дипломная работа: Предложения по совершенствованию применения лизинга в компании

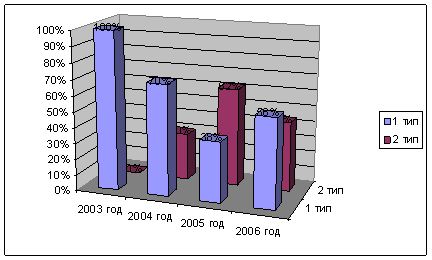

Рис.9. Динамика структуры лизинговых сделок компании (по сумме лизинговых платежей согласно договора лизинга) С учетом сумм лизинговых платежей преобладающая доля лизинговых сделок 1 типа прослеживается в 2006 г. (61,7%). Из рисунков 17, 18 видно, что превалирующую долю финансирования лизинговых сделок в первые 2 года деятельности компании занимают средства лизингополучателей, что свидетельствует об основном направлении деятельности компании - лизинг в целях оптимизации налогообложения, то есть подавляющую долю лизинговых сделок 1 типа. Данный факт говорит о достаточно высокой доли "серого лизинга". Практически все лизинговые компании, создаваемые без привязки к банку, то есть, как самостоятельные рыночно-ориентированные вынуждены в начале своей деятельности для наращения объемов, прибыли и собственного капитала заниматься данным видом лизинга. Во-вторых, в период с 2004 по 2005 гг. весь российский рынок лизинга испытывал трудности с получением банковских кредитов (банки не кредитовали на длинные сроки, а ставки были очень высоки - от 20%), такая черта была присуща большинству российских лизинговых компаний. С начала 2006 года ситуация поменялась - снизилась несколько раз ставка рефинансирования (сейчас она составляет 11,5%), кредиты стали дешевле, а главное "длиннее". Начиная с начала 2006 г. лизинговая компания начала наращивать объемы финансового лизинга. В настоящее время соотношение "серого" и финансового лизинга в компании примерно 1: 1. В перспективе, это соотношение должно значительно увеличиться в пользу финансового лизинга. Что касается финансирования лизинговых сделок за счет собственных средств - началось использоваться лишь с 2006 года (см. Таблицу 10), что свидетельствует о накоплении у лизинговой компании собственного капитала, требующего эффективного размещения. Таблица 10 - Динамика и структура источников финансирования лизинговых сделок

Таким образом, можно сделать следующие выводы. 1 доля лизинговых сделок с полным финансированием за счет средств лизингополучателя ("серый" лизинг) сопоставима с долей лизинговых сделок 2 типа, причем неуклонно снижается, 2 с 2006 года компания начала привлекать собственный капитал для финансирования лизинговых сделок, 3 с 2006 года значительно возросла величина привлекаемых кредитов банков для финансирования лизинговых сделок. 2. Теоретические основы лизинга 2.1 История возникновения и развития лизинга Принято считать, что все экономико-правовые отношения, связанные с лизингом, относятся к новому или новейшему периоду истории хозяйственных взаимосвязей. Однако это не так. Документы свидетельствуют, что аренда (лизинг) известна человеку с незапамятных времен. Действительно, идея лизинга далеко не нова, хотя термина “лизинг" (leasing) как такового еще не было. Раскрытие сущности лизинговой сделки восходит к далеким временам Аристотеля (384/383 - 322 г. г. до н.э.). Именно ему принадлежит название одного из трактатов в “Риторике”: “Богатство состоит в пользовании, а не в праве собственности”. Иными словами, не обязательно для получения дохода иметь в собственности какое-либо имущество, достаточно лишь иметь право пользоваться им и в результате этого получать доход. Арендные (лизинговые) сделки были известны и во времена, много предшествовавшие IV веку до н.э., то есть годам, когда жил Аристотель. "Они заключались, еще в древнем государстве Шумер и датируются примерно 2000 годом до н.э. Так, глиняные таблички, обнаруженные в шумерском городе Ур, содержат сведения об аренде сельскохозяйственных орудий, земли, водных источников, волов и других животных. Эти глиняные таблички, найденные в 1984 году, рассказывают о храмовых священниках - арендодателях, заключавших договоры с местными фермерами. Однако древние документы не ограничивают сферу арендной практики государством Шумер, и не исключено, что аренда существовала и в более древние времена, хотя пока до нас не дошло никаких сведений об этом" (13, стр.25). Английский историк Т. Кларк обнаружил несколько положений о лизинге в Законах Хаммурапи, принятых между 1775 - 1750 годами до н.э. Группа статей, касающихся собственности, - самая большая в судебнике Хаммурапи. Статьи обстоятельно и скрупулезно рассматривали все случаи аренды и нормы арендной платы, условия залога имущества. Другие древние цивилизации, включая греков, римлян, египтян, считали аренду привлекательным, доступным и порой единственно возможным способом приобретения оборудования, земли и домашнего скота. Древние финикийцы, прослывшие отличными моряками и торговцами, практиковали аренду судов, которая по своей экономико-правовой сути очень схожа с классической формой современного лизинга оборудования. Множество краткосрочных договоров аренды обеспечивали получение судна и экипажа. В современных условиях эти сделки соответствуют операциям так называемого “мокрого” лизинга. Долговременные чартерные соглашения подписывались на срок, покрывавший весь расчетный период экономической жизни судов, и требовали от арендатора принятия на себя большей части обязательств, вытекающих из монопольного использования арендуемых средств. Римскому праву также был хорошо известен комплекс имущественных отношений, связанных с владением вещью без права собственности. Эти отношения отражались как в договорном праве - в форме договора найма вещей (locatio-conductio rerum), так и в вещном праве - в виде так называемого сервитута (servitus), т.е. права пользования чужим имуществом в определенных пределах, а точнее, его разновидности - узуфрукта (usufructus), или личного сервитута, т.е. права пожизненного пользования чужой вещью и доходами от неё с условием сохранения её целостности и хозяйственного назначения. Император Юстиниан I (483 - 565 г. г.), осуществивший кодификацию римского права, отразил лизинговые отношения в известных Институциях. Именно в сочетании отдельных элементов договорного и вещного права заключается сложность природы современного лизинга, что создает немало правовых проблем при его практическом использовании. Лизинг в древности не был ограничен арендой каких-либо конкретных типов собственности. Фактически из истории известно, что арендовались не только различные типы сельскохозяйственной техники и ремесленного оборудования, но даже военная техника. Первое документальное упоминание о практически проведенной лизинговой сделке относится к 1066 году, когда Вильгельм Завоеватель арендовал у нормандских судовладельцев корабли для вторжения на Британские острова. В Венеции также в XI веке существовали сделки, схожие с лизинговыми операциями: венецианцы сдавали в аренду торговцам и владельцам торговых судов очень дорогие по тем временам якоря. По окончании плавания они возвращались владельцам, которые вновь сдавали их в аренду. В средневековье арендная деятельность была несколько ограничена. В аренду сдавались в основном сельскохозяйственные орудия и лошади. Однако время от времени происходили события, порождавшие уникальные формы и предметы аренды. Так, в 1248 году была зарегистрирована лизинговая сделка, в соответствии с которой рыцарь Бонфис Манганелла Гаэта арендовал доспехи для участия в Седьмом Крестовом походе. Затем он выплачивал за них арендную плату, которая в конечном итоге значительно превысила первоначальную стоимость амуниции. В те же времена операции, аналогичные современному лизингу, применялись в Англии. Необходимо иметь в виду, что на протяжении столетий аренда движимого имущества согласно Английскому поземельному закону признавалась неправомочной. Однако долгосрочная аренда реальной собственности допускалась и во многих случаях была единственным доступным, из-за жесткой системы земельного законодательства, средством приобретения прав на использование земли. Поэтому предметом аренды чаще всего становились фермерское оборудование и лошади. В Великобритании одним из первых нормативных актов, регулирующих отношения, схожие с лизинговыми, был Закон (Устав) Уэльса 1284 года (Statute of Wales). В 1572 году в Великобритании был принят законодательный акт, разрешающий использовать только действительный, а не мнимый лизинг, то есть законными признавались арендные договоры, подписываемые на разумных основаниях, так как к тому времени участились сделки, имеющие целью сокрытие истинного положения вещей - кто собственник, кто владелец. Использовалось это как средство скрытой передачи собственности, то есть для введения в заблуждение кредиторов. Таким образом, оригинальная идея разделения владения и собственности и возможности извлекать выгоду из владения известна праву с древнейших времен. В начале XX века в Великобритании в связи с развитием промышленности, увеличением производства различных видов оборудования возросло количество товаров, сдаваемых в лизинг. Особую роль в этом сыграло развитие железнодорожного транспорта и каменноугольной промышленности. Собственники каменноугольных копей вначале покупали вагоны для перевозки угля, однако вскоре стала очевидной невыгодность и невозможность такого финансирования. Выработка угля увеличивалась, открывались новые шахты, требовалось все больше вагонов. Вполне резонно, что небольшие предприятия решили воспользоваться этой ситуацией для выгодного вложения капитала. Они покупали вагоны для угля и сдавали их в аренду (лизинг) железнодорожным компаниям. Появились компании, единственной целью которых был лизинг локомотивов и железнодорожных вагонов. При составлении договоров они стали включать в него право на покупку (опцион), предоставлявшееся пользователю по окончании срока лизинга. Одной из причин появления такого условия было то, что пользователи гораздо аккуратнее и бережнее обращались с вагонами, если существовала перспектива их последующего приобретения в собственность. Такие сделки получили название договоров аренды - продажи (hire-purchase). Дальнейшее развитие лизинга и аренды - продажи привело к необходимости разграничения договоров лизинга и аренды - продажи. В США также обозначился спрос на финансирование аренды различных видов техники и оборудования. Первый зарегистрированный арендный договор персональной собственности появился в США в начале XIII века, когда члены гильдии получили по нему в аренду лошадей, фургоны и коляски. В дальнейшем рост лизинговой активности определялся, как и в Великобритании, развитием железнодорожного транспорта. При этом проблемы роста были очень схожи с английскими. Железнодорожные компании начали искать возможности для получения вагонов в пользование, а не в собственность, либо выставляли частным грузоотправителям условие о самостоятельном предоставлении вагонов. В результате инвесторы стали обеспечивать необходимую рентабельность вложений, финансируя приобретение локомотивов и железнодорожных вагонов. Управление оборудованием осуществлялось через трасты, за которыми стояли банки или тресты, их создавшие. При этом сертификаты трастов продавались инвесторам и предоставляли им право на получение доходов в размере определенных процентов на размер инвестиций. Как и при современных лизинговых отношениях, управляющий трастом (он, по сути, являлся главой лизинговой компании) платил изготовителю за полученное от него оборудование, а затем собирал арендную плату с пользователя этого оборудования на протяжении всего срока действия договора. Арендная плата по своему размеру должна была покрывать обязательства, вытекающие из сертификатов, выпущенных для продажи инвесторам. "Существовало много разновидностей трастового использования оборудования. Наиболее широко признанным типом финансирования железных дорог был признан план “Филадельфия”, который допускал передачу прав монопольного использования оборудования конечному пользователю по завершении изначально определенного срока арендного договора. План “Филадельфия” стал предшественником сегодняшних условных коммерческих контрактов лизинга по модели “деньги - на деньги”" (13, стр.26). В начале XX века многие железнодорожные лизинговые компании осознали, что возрастающее число грузоотправителей не желает осуществлять долгосрочное управление или монопольное использование вагонов, что предусматривало предоставление оборудования в трастовое (доверительное) пользование. Вместо этого они требовали лишь краткосрочного его использования. Трасты стали предлагать контракты с более коротким сроком действия. По окончании контракта вагоны должны были возвращаться арендодателю, который сохранял за собой право собственности. Такие арендные договоры заложили начало операционного лизинга. Развитие экономических отношений предопределило заинтересованность производителей техники и оборудования в получении необходимого финансирования изготовления своей продукции. Это обстоятельство, в свою очередь, вызвало в США в начале XX века волну нового вида кредитования - кредита, выплачиваемого по частям. Изготовители и продавцы считали, что они смогут продать больше, если наряду с необходимым оборудованием предложат более привлекательный для клиента план - график выплат. Отсюда берет начало практика лизингового финансирования, обеспечиваемого продавцами - данный вид лизинговых отношений остается до настоящего времени важнейшим инструментом поставок по лизингу. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 |

|||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.