|

|

МЕНЮ

|

Дипломная работа: Предложения по совершенствованию применения лизинга в компанииТаким образом, показатель фондоотдачи демонстрирует положительную динамику, а фондоёмкость соответственно отрицательную. То есть, в целом, можно говорить об улучшении показателей фондоотдачи и фондоемкости основных средств, с учетом же имущества в лизинге - о значительном улучшении. К оборотным средствам МЛК следует отнести денежные ресурсы, кассовые остатки, средства в расчетах и т.д. В силу специфики лизинговой компании немалую долю оборотных средств занимает НДС по приобретенным ценностям к возмещению. Связано это в первую очередь с самой лизинговой сделкой - лизинг является одним из видов инвестирования, а, следовательно, при приобретении имущества лизинговой компании полагается возмещение уплаченного НДС. Показатели за 2004 - 2006 г. приведены в таблице №2. Таблица 2-Объем и доля НДС к возврату с 2004 г. по 2006 г.

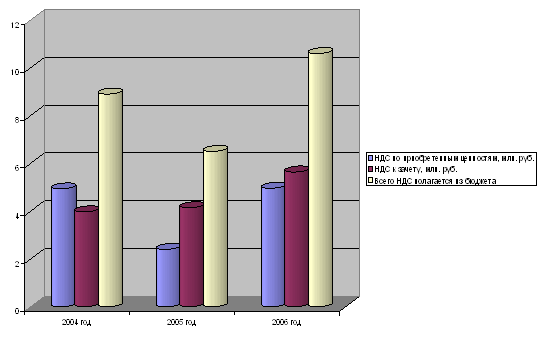

Как видно из таблицы 2, абсолютные и относительные величины НДС к зачету показывают разнонаправленные величины. При значительном росте абсолютных показателей доля НДС к зачету в оборотных активах снижается, что свидетельствует о "взрослении" компании. Динамика показателей НДС показывает активный рост с 2006 года, что свидетельствует о росте объемов имущества, приобретаемого в лизинг (за 2005 год он составил 70,9%).

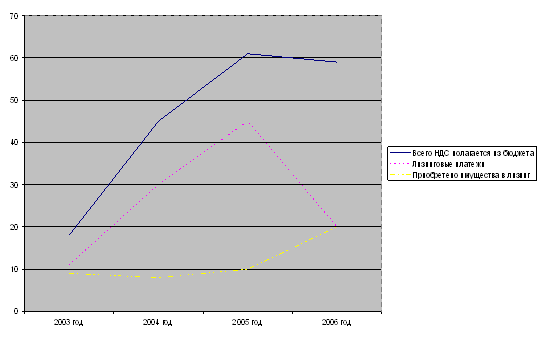

Рис.2. Динамика и структура величины НДС к зачету Падение величины НДС к зачету в 2005 году объясняется значительным ростом лизинговых платежей (см. рис.3), что стало причиной увеличения НДС к уплате в бюджет. В дальнейшем, по мере увеличения объемов закупаемого имущества в лизинг величина НДС к зачету плавно возрастает.

Рис.3. Динамика лизинговых платежей, НДС к зачету, имущества, приобретенного для передачи в лизинг Проблема с возвратом НДС стоит остро лишь у только начинающих свою деятельность лизинговых компаний - в процессе роста проблема решается сама собой - увеличивающиеся лизинговые платежи позволяют оставлять денежные средства в объеме полагающегося к зачету НДС. Что касается эффективности использования материальных ресурсов, необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д. Однако, МЛК - компания, оказывающая услуги по лизингу. Соответственно, какие-либо запасы, материалы, сырье не так актуальны, как для производственного предприятия, и вышеперечисленные показатели существенной информации о МЛК не несут. Так, в 2004 и 2005 гг. статья баланса "Запасы" составила соответственно 0,215 и 637,59 тыс. рублей - что составляет менее 0,5% от валюты баланса. 1.3 Анализ динамики основных результатов деятельности компанииОсновными показателями деятельности МЛК являются величины прибыли после налогообложения, выручки (что является необходимым для нивелирования "эффекта главного бухгалтера" - стремление максимально уменьшить платежи в бюджет - прежде всего, налога на прибыль), стоимости имущества для передачи в лизинг, кредитов банков (см. таблицу 3). Таблица 3-Основные экономические показатели деятельности МЛК за 2004г. - 2006 г., тыс. руб.

Сводная таблица экономических показателей демонстрирует весьма значительный рост выручки - за 3 года выручка увеличилась более чем в 4 раза, а темпы роста доходов компании впечатлительны. Следует отметить, что в большей части рост выручки - лишь следствие успешной работы компании в предыдущем году. В связи со спецификой лизинга, лизинговые платежи выплачиваются в течение всего срока лизинга, а амортизация по приобретенному в лизинг имуществу начисляется с коэффициентом ускорения до 3. Таким образом, в лизинговой компании может наблюдаться ситуация одновременного снижения роста величины имущества в лизинге при росте доходов. То есть, даже если лизинговая компания перестанет непосредственно заниматься лизингом в силу каких-то причин доходы она будет получать еще как минимум 1 год (срок лизинга может варьироваться от 1 до 5 лет). К примеру, на 1 апреля 2004 года МЛК заключено порядка 230 договоров лизинга, обеспечивающих поступление лизинговых платежей до декабря 2011 года на сумму более 200 млн. рублей, в том числе маржи на сумму более 9 млн. рублей. Динамика показателей прибыли выглядят очень неадекватными - пик прибыли приходится на первые 2 года деятельности компании, в следующие же периоды с более впечатляющими показателями выручки, стоимости имущества, переданного в лизинг, прибыль показывает удручающие результаты - менее 10 тыс. рублей в год. Большая бухгалтерская прибыль за 2004-2005 гг. обусловлена в первую очередь переходным периодом в налоговом учете. Прибыль была лишь по бухгалтерскому учету, по налоговому же - ее не было (в 2004 г. - 0 руб., в 2005 г. - 15 тыс. руб.). Однако, данный факт, на мой взгляд, вообще не следует учитывать - каждое предприятие в современной России пытается, как можно меньше платить налогов в бюджет. Рост кредитов банков является, на мой взгляд, одной из важнейших тенденций - компания получает признание со стороны банков, становится полноценным участником рынка лизинговых услуг, способным финансировать как мелкие сделки от 100 т. руб., так и крупные - до 50 млн. руб. Динамика стоимости имущества, переданного в лизинг, показывает в целом положительную тенденцию - снижение на 45,69% в 2005 и рост на 111% в 2006 гг. Одним из важнейших показателей, характеризующих работу любой компании, является себестоимость продукции, работ или услуг. МЛК в этом смысле не исключение. Именно от уровня себестоимости лизинговых услуг зависят финансовые результаты деятельности, финансовое состояние. Наибольшую долю (более 80 %) в себестоимости занимает амортизационные отчисления по имуществу, переданному в лизинг, прочие составные элементы в себестоимости не превышают 15%, наиболее крупные - налоги и сборы (10,7%), расходы на рекламу, на аренду, амортизация основных средств. Рассмотрим формирование прибыли в динамике на основе "Отчета о прибылях и убытках" за 2004-2006 гг. (см. приложение) На основе данных Отчета о прибылях и убытках рассчитаем следующие показатели: 1) Прибыльность: ПРИБ = ПР/ВЫР, Где ПР - прибыль (убыток) от реализации. ПР (строка 050). ВЫР - выручка от реализации. ВЫР = (строка 010). а) за 2004 год: ПРИБ2004 = 3 707,5/10 138,4 = 36,57 % б) за 2005 год: ПРИБ2005 = 7 697,0/28 675,8 = 26,84 % в) за 2006 год: ПРИБ2006 = 7 312,0/41 446,8 = 17,64 % 2) Общая рентабельность (собственного капитала): Роб = ЧП/П, где ЧП - чистая прибыль (убыток) (строка 190). П - собственный капитал. а) за 2004 год: Роб 2004 = 4 785,3/4 785,5 = 100 % б) за 2005 год: Роб 2005 = 4 153,1/8 935,6 = 46,48 % в) за 2006 год: Роб 2006 = 5,1/8 940,7 = 0,06 % 3) Рентабельность по основной деятельности: Род = ПР/ЗАТ, где ПР - прибыль (убыток) от реализации. ЗАТ - сумма затрат на реализацию. (строки 020 + 030 + 040). а) за 2004 год: Род 2004 = 3 707,5/ (6 183,8 + 247,2+ 0) = 57,65% б) за 2005 год: Род2005 = 7 697,0/ (20 552,4 + 343,1+ 83,2) = 36,69% в) за 2006 год: Род2006 = 7 312,0/ (30 301,6 + 3 739,5+ 93,6) = 21,42% Итак, по итогам отчетов о прибылях и убытках за 2004-2006 годы видно, что МЛК получала прибыль. Однако величина ее постоянно снижалась. Этот итог обусловил негативную динамику показателей прибыльности, рентабельности. Таким образом, прибыль компании имеет тенденцию к значительному снижению прибыли одновременно при росте выручки. Стоит отметить, что поразительный результат деятельности МЛК - за первый год своего существования компания вдвое увеличила собственный капитал, за второй - еще почти на 50%, обусловлен в первую очередь переходным периодом в налогообложении. Так, за 2006 год прибыль составила всего 5 тыс. р. Финансовые взаимоотношения с бюджетом сводятся к уплате налогов, сдаче бухгалтерской отчетности. Все налоги, уплачиваемые в бюджет, приведены в таблице 4. Таблица 4 - Налоги, начисленные к уплате в бюджет в 2006 г.

Таким образом, подавляющую долю в налогах занимает НДС (91,77%), также следует выделить налог на имущество (7,66%). Однако, уплата налога на имущество лизинговой компанией является спорным обязательством - на мой взгляд, лизинговые компании не должны платить налог на имущество. Потому что статья 374 Главы 30 Налогового кодекса четко определяет объект налогообложения: "… движимое и недвижимое имущество … учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета". Имущество приобретаемое для передачи в лизинг учитывается на 03 счете "Доходные вложения в материальные ценности", а не на 01 счете "Основные средства". Все остальные налоги не играют существенной роли - их доля составляет менее 0,57%. Однако, следует отметить, что большая часть НДС в бюджет не уплачивается ввиду наличия значительной суммы НДС к зачету - после зачета начисленного НДС на конец 2006 г. сумма НДС к зачету составляет 10,7 млн. рублей. Таким образом, можно сделать вывод о том, что в ближайшее время налоговая нагрузка на компанию будет незначительной (порядка 700-800 тыс. рублей в квартал) - поскольку по основному налогу (НДС) бюджет имеет задолженность перед компанией, что обусловлено в первую очередь спецификой лизинга - при приобретении имущества для передачи в лизинг лизинговая компания имеет право возместить уплаченный в бюджет НДС (после трех месяцев с момента введения в эксплуатацию приобретенного имущества и соблюдения некоторых процедур в ИМНС и в Казначействе). Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.