|

|

МЕНЮ

|

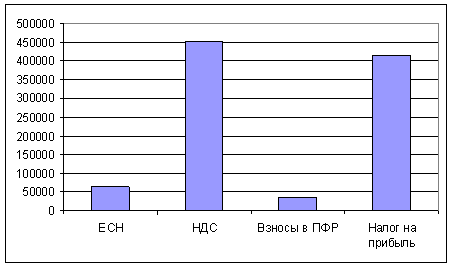

Дипломная работа: Основные направления оптимизации налогообложения на малом предприятии ООО "Аудит-Профи"Рассмотрим, каково было налоговое бремя ООО «Аудит-Профи» при общей системе налогообложения. Так сумма налогов, уплаченная ООО «Аудит-Профи» в 2008 г, складывается из ЕСН, налога на добавленную стоимость, налога на прибыль, страховых взносов в ПРФ и равна: 65000+451515+414720+35000 = 966235 руб. На рисунке 2.4 наглядно представлены обязательные налоговые платежи ООО «Аудит-Профи» в 2008 г. Величина налогового бремени в 2008 г составила: 966235/3120000 =0,31 руб. Теперь рассмотрим, за счет чего может сократиться налоговое бремя. В 2009 г доход ООО «Аудит-Профи» составит 2487 600 руб. По прогнозам, в связи с продолжающимся кризисом деловая активность будет снижаться. Прибыль и уровень рентабельности также снизятся, но при этом могут быть факторы, которые положительно повлияют на рост прибыли.

Рисунок 2.4 - Сумма обязательных налоговых выплат ООО «Аудит-Профи» в 2008 г. Величина расходов за 2009 год составит 2 135 270 руб. Полный перечень и суммы полученных доходов и осуществленных расходов, а также уплаченных налогов и взносов в 2008 приведены в таблице 2.11. Таблица 2.9 - Структура расходов ООО «Аудит-Профи» в 2008-2009 гг., руб.

Необходимо отметить, что если страхователь выбрал в качестве объекта обложения доходы, уменьшенные на величину расходов, то он может в соответствии с подпунктом 7 пункта 1 статьи 346.16 НК РФ уменьшить свои доходы на сумму страховых взносов. Другими словами, взносы уменьшают налоговую базу по единому налогу, так как учитываются в составе расходов. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.