|

|

МЕНЮ

|

Дипломная работа: Основные направления оптимизации налогообложения на малом предприятии ООО "Аудит-Профи"Коэффициент текущей ликвидности (общего покрытия) рассчитывается как отношение всех оборотных средств к сумме краткосрочных обязательств. КТЛ = Текущие активы (II раздел баланса-стр.290) Текущие пассивы (Vраздел баланса-стр.690-640) Коэффициент критической ликвидности (быстрый коэффициент) рассчитывается как отношение наиболее ликвидных и быстро реализуемых активов к сумме наиболее срочных обязательств и краткосрочных пассивов. Ккл = Текущие активы – Запасы (стр.210 баланса) Текущие пассивы Коэффициент абсолютной ликвидности рассчитывается как отношение наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов (сумма кредиторской задолженности и краткосрочных кредитов): КАЛ = стр. 260+стр.250 – стр.252 Текущие пассивы Данные таблицы 2.2 показывают, что предприятие может погасить задолженность в несколько раз превышающую реальную. Уровни коэффициентов текущей ликвидности ООО «Аудит-Профи» больше 2. Это говорит о том, что общей величины оборотного капитала предприятия достаточно для погашения наиболее срочных обязательств. Экономический смысл коэффициента быстрой ликвидности заключается в характеристике той части текущих обязательств, которая может быть погашена не только за счет денежных средств, но и за счет ожидаемых поступлений от погашения дебиторской задолженности. Что касается ООО «Аудит-Профи», то коэффициент быстрой ликвидности на начало и на конец года выше рекомендуемой величины. Таблица 2.2 - Расчет показателей ликвидности ООО «Аудит-Профи» за 2008 г.

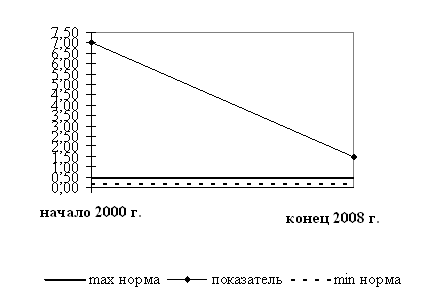

Наиболее строгим показателем платежеспособности является коэффициент абсолютной ликвидности (рис.2.2), который показывает, какую часть краткосрочной задолженности предприятие может погасить немедленно, в самое ближайшее время и без дополнительной мобилизации средств. Рис. 2.2 - Динамика показателя абсолютной ликвидности ООО «Аудит-Профи» Денежных средств у предприятия больше, чем необходимо. Это не очень благоприятный факт, т.к. оборотные средства должны быть задействованы в обороте. Платежеспособность отличается от ликвидности тем, что ликвидность оценивает платежеспособность лишь на отчетные даты, а постоянная платежеспособность точному определению не поддается. Расчет коэффициентов платежеспособности ООО «Аудит-Профи» приведен в таблице 2.3. Таблица 2.3 - Динамика показателей платежеспособности ООО «Аудит-Профи» за 2008 г.

К концу года платежеспособность ООО «Аудит-Профи» заметно сократилась, но осталась в пределах нормы. В оценке финансовой устойчивости ООО «Аудит-Профи» будем использоваться коэффициентный метод. Оценка коэффициентов финансовой устойчивости ООО «Аудит-Профи» приведена в Таблице 2.4. Таблица 2.4 - Расчет показателей финансовой устойчивости ООО «Аудит-Профи» за 2008 г.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.