|

|

МЕНЮ

|

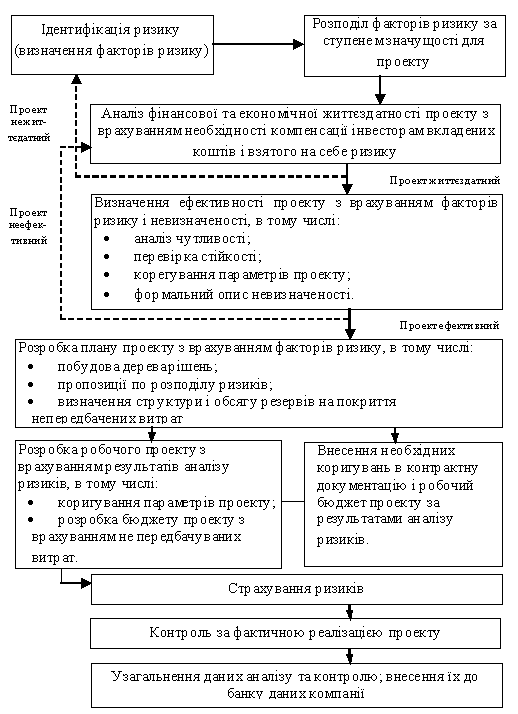

Дипломная работа: Управління інвестиціями в основний капітал на рівні підприємства (на прикладі ТОВ "Граніт")При визначені планових дат, при складанні календарного бюджету, необхідно враховувати ресурсні обмеження зовнішнього фінансування. Взагалі, існує три види залежності потреби в ресурсах від тривалості робіт: постійний ‑ протягом всього циклу виконання робіт, величина запланованих ресурсів не змінюється; ступінчастий ‑ протягом роботи завантаження ресурсу змінюється скачкоподібно; трикутниковий, тобто зростає від початку роботи до максимального значення, а потім спадає до кінця роботи. Якщо ресурс лімітований або його неможливо збільшити, то потрібно продовжити тривалість роботи, поки цей ресурс не стане доступним. Інший випадок, якщо неможливо подовжити тривалість виконання проекту, то потреба в ресурсах задовольняється шляхом їх додаткового придбання. Якщо потреби в ресурсах відомі та встановлені дати початку та закінчення, то можливо побудувати таблицю рівнів ресурсів або ресурсну гістограму, тобто визначити функцію зміни потреб для кожного виду ресурсів. 1.3.3 Ранжирування інвестицій Множинність станів організації й зовнішнього середовища при широкому спектрі способів і форм інвестиційної діяльності приводить до того, що розгляд повного переліку ситуацій, що виникають при реалізації інвестиційного проекту, на практиці не тільки неможливий, але й економічно недоцільний. У цих умовах, основним питанням про економічну доцільність впровадження інвестиційного проекту стає зіставлення й оцінка корисності й міри ризику при його реалізації. Корисність інвестиції – категорія, що характеризує результати і ефективність інвестиційної діяльності. Ця категорія дозволяє кількісно описати співвідношення витрат і зусиль на реалізацію інвестиційного проекту, з одного боку, і його результати - з іншої [112]. Ризик (Risk) в організаціях виникає в силу невизначеності умов і процесів діяльності організацій. Очевидно, що інноваційно-інвестиційна діяльність, що вносить істотні, а часом і радикальні зміни у виробничі процеси, істотно збільшує невизначеність динаміки й результатів діяльності організації. Ріст невизначеності підвищує ризик невдалого результату інвестиції. Сприятливість або несприятливість впровадження інновації оцінюються відповідно до теорії корисності. І у цьому контексті, ризик інноваційно-інвестиційної діяльності визначається як можливість несприятливого здійснення процесу й/або результату впровадження нововведення. Крім того при вирішенні питання про впровадження інвестиції важливою є категорія шанс (Chance), що визначається як можливість сприятливого здійснення процесу й/або результату впровадження нововведення. Шанс і ризик утворять повну групу подій: Р (r) + Р (c) = 1 (1.11) Р (r)- імовірність ризику (несприятливого результату) інноваційно-інвестиційної діяльності; Р (c) - імовірність шансу (успішного результату) інноваційно-інвестиційної діяльності. Баланс між цими категоріями є тією тонкою межею, що на рівні підсвідомості, приводить інвестора до прийняття рішення про впровадження інвестиції, або відмови від неї. Суто психологічні мотиви (схильність до ризику або відхилення ризику) мають інколи вирішальне значення. Якщо шанс існує (Р(c)>0), незалежно від його величини, завжди знайдуться інвестори, готові скористатися ім. Саме шанс є рушійним мотивом інноваційно-інвестиційної діяльності. Оцінка інноваційного ризику найчастіше здійснюється за правилами, аналогічним оцінці комерційних ризиків. Технологічний процес реалізації інноваційно-інвестиційного проекту включає: операційну діяльність, інвестиційну діяльність і фінансову діяльність. Всі ці види діяльності пов'язані з типовими ризиками інвестиційного проекту. Оцінка ступеня ризику - один з етапів аналізу ризиків. Вона полягає в якісній або кількісній оцінці можливих втрат (збитків) і можливості їхнього виникнення. Якісна оцінка ризику проводиться переважно експертними методами в умовах невизначеності й використовується при порівнянні обмеженого числа альтернатив прийнятих рішень. Кількісна оцінка ризику припускає математичну оцінку міри й ступеня ризику. Отримані значення включаються в розрахунки, що обґрунтовують економічну ефективність прийнятих рішень. Якісна оцінка ризиків здійснюється в основному за допомогою рейтингу. Безпосереднє ранжирування є найпростішим способом проведення рейтингу. Сутність цього методу (рангова кореляція) полягає в тому, що експерти розташовують у певному порядку (як правило, зростання або убування якостей) оцінювані об'єкти, потім розраховується середнє арифметичне місце кожного об'єкта й відповідно до цього значення складається остаточно впорядкований список [86]. Більше складним варіантом ранжирування є попарне порівняння, відповідно до якого експерти, зіставляючи по черзі кожні два оцінюваних об'єкти, визначають, який з них краще, потім ці думки усереднюються, і складається остаточний рейтинг за правилом: «Якщо А краще В, В краще С, тоді А краще В». Проблема застосування цього способу пов'язана з тим, що експертам доводиться аналізувати велику кількість пар, при цьому усереднення може привести до логічного тупика: «А краще В, В краще С, С краще А». Крім того, безпосереднє ранжирування неможливо застосувати, якщо список оцінюваних об'єктів залишається відкритим. Ранжирування на основі бальної оцінки сполучає в собі переваги безпосереднього ранжирування й рангової кореляції. При цьому список оцінюваних об'єктів може бути необмежений. Експерти самі називають число об'єктів і оцінюють їх у балах або розташовують їх у певному порядку, при цьому порядковому номеру привласнюється відповідне число балів. Для одержання остаточно впорядкованого списку об'єктів, що підлягають ранжирування, бали складаються, а об'єкти розташовуються в порядку зростання або убування балів. Головна проблема ранжирування як одного з методів оцінки пов'язана з тим, що порівняння об'єктів здійснюються по декількох показниках, і результати можуть бути неоднозначними: лідер по одному показнику може стати аутсайдером по іншому (приклад: висока прибутковість корпоративних цінних паперів при високому ступені ризику інвестицій). Право визначити, яке з ранжируваних якостей є найбільш важливим, надається тому, хто використовує результати рейтингу. Також уживають спроби узгодження ранжируваних списків на базі елементарних методів розрахунку середньозважених величин з урахуванням коефіцієнтів вагомості (важливості для аналізу) показників або спеціального математичного й логічного апарата. Для зниження суб'єктивного впливу експертів на результати оцінки, поряд з оцінюваними показниками в рейтинг включаються об'єктивні характеристики об'єктів, що реально піддаються виміру й зіставленню без участі експертів. Рейтинг у цій формі одержав найменування скоринга (scoring), що є оцінюванням на основі системи об'єктивних показників і бальної оцінки. 1.3.4 Обмеженість фінансових ресурсів та ризик Планування та реалізація інвестиційних проектів відбувається в умовах невизначеності, що породжується зміною внутрішнього та зовнішнього середовищ. Під невизначеністю розуміють відсутність повної та достовірної інформації про умови реалізації проекту [92]. Невизначеність, що пов’язана з можливістю виникнення в ході реалізації проекту несприятливих умов, ситуацій та наслідків називається ризиком. В ринковій економіці ризик є невід'ємним атрибутом господарювання. Невизначеність приводить до того, що уникнути ризику неможливо. Але це не значить, що слід шукати такі рішення, в яких завчасно відомий результат, вони, як правило, неефективні. Необхідно навчитися передбачати ризик, оцінювати його розміри, планувати заходи щодо його запобігання. Ризик є складною економічно-управлінською категорією, при визначені якої має місце ряд протиріч. Управління ризиком – це процес реагування на події та зміни ризиків в процесі виконання інвестиційного проекту При цьому важливим є проведення моніторингу ризиків. Моніторинг ризиків включає контроль ризиків протягом всього життєвого циклу проекту. Якісний моніторинг ризиків забезпечує управління інформацією, яка допомагає приймати ефективні рішення до настання ризикових подій. Модель організації робіт по управлінню ризиком приведена на рис.1.1.

Рис.1.1. Модель управління ризиком [86] Найбільш розповсюдженою характеристикою ризику є загроза або небезпека виникнення невдач в тій чи іншій діяльності, небезпека виникнення несприятливих наслідків, змін зовнішнього середовища, які можуть викликати втрати ресурсів, збитки, а також небезпеку від якої слід застрахуватись. При оцінці інвестиційних проектів найбільш суттєвими є наступні види невизначеності та інвестиційних ризиків [86]: - невизначеність політичної ситуації, ризик несприятливих соціально-політичних змін у країні та регіоні; - ризик, пов’язаний з нестабільністю економічного законодавства та поточної економічної ситуації, умов інвестування та використання прибутку; - зовнішньоекономічний ризик (можливість введення обмежень на торгівлю та постачання, закриття кордонів тощо); - неповнота та неточність інформації про динаміку техніко-економічних показників, параметрах нової техніки та технології; - коливання ринкової кон’юнктури, цін, валютних курсів, невизначеність природно - кліматичних умов, можливість стихійних лих; - виробничо-технологічний ризик (аварії, виробничий брак тощо); - невизначеність цілей, інтересів та поведінки учасників; неповнота та неточність інформації про фінансовий стан та ділові репутації підприємств-учасників (можливість неплатежів, банкротств, зривів договірних зобов’язань). За джерелами виникнення ризики класифікуються на [72]: - політичні; - господарські; - форс-мажорні. Політичні ризики обумовлені: - ризиком зміни державного устрою, частими змінами уряду; - нестабільністю політичної влади; - неадекватністю політичних рішень. Господарські ризики можуть включати: - ризик зміни податкового законодавства; - ринковий ризик (відсутність попиту на товари та послуги); - ризик капітальних вкладень (інфляція); - ризик зміни цін постачальників; - ризик затримки платежів за реалізовану продукцію; - ризик неадекватного менеджменту тощо. Форс-мажорні обставини включають: - ризики землетрусу, повені, бурі, урагану, ін. стихійних лих; - ризики виникнення міжнаціональних конфліктів; - ризик втрати майна при пожежі. Інвестори повинні бути впевненні, що прогнозованих доходів від проекту вистачить для покриття витрат, виплат заборгованостей та забезпечення окупності капіталовкладень. Мова йде про ризик нежиттєздатності проекту. Інвесторів хвилює і ризик додаткових витрат, які пов’язані з несвоєчасним завершенням будівництва проекту через інфляцію, коливань курсів валют, екологічних проблем. Тому перед початком будівництва учасники проекту повинні прийти до згоди відносно гарантій його своєчасного завершення. Ризик непередбачених змін вартісних оцінок проекту в результаті зміни початкових управлінських рішень, а також змін ринкових та політичних обставин носить назву динамічного. Зміни можуть привести як до втрат, так і до додаткових доходів. Ризик втрат реальних активів внаслідок нанесення збитків власності та незадовільної організації називається статичним. Цей ризик призводить лише до втрат. Виходячи з певної ймовірності виникнення небажаних ситуацій, необхідно побудувати діяльність таким чином, щоб зменшити ризик і пов’язані з ним втрати в майбутньому. Необхідно також провести аналіз чутливості інвестиційного проекту. Він полягає в тому, що крім прогнозованих фінансових результатів, розрахованих для базового варіанту, виконується розрахунок ще для декількох екстремальних випадків: - розрахунок за найгіршим сценарієм – коли зовнішні фактори максимально заважають здійсненню проекту; - розрахунок за найкращим сценарієм – коли зовнішні фактори максимально сприяють здійсненню проекту. За найгіршого сценарію реалізації проекту, повинна бути забезпечена прибутковість, яка гарантує виконання зобов’язань перед кредиторами або партнерами. Обмеженість фінансових ресурсів інвестиційного проекту приводить до необхідності залучення додаткового позикового капіталу. Велика доля позикового капіталу при здійсненні проектів підвищує ризик порушення принципу ліквідності підприємства, тобто існує фінансовий ризик. Взагалі, фінансовий ризик поділяють на ризик ліквідності та ризик рентабельності. Договірні виплати платежів по кредиту, як правило, необхідно проводити і тоді, коли проект здійснюється не так успішно, як було заплановано. Результатом може бути ліквідація проекту, продаж за безцінь майна та втрата власного капіталу. При фінансуванні власним капіталом можна припинити виплату дивідендів та заплановані погашення аж до покращення ситуації з ліквідністю. З іншого боку, отримання додаткового капіталу підвищує рентабельність власного капіталу. Це виникає тоді, коли проценти за додатковий сторонній капітал менші від прибутку від капіталу. Частіше не можливо взагалі відмовитись від використання в проекті стороннього капіталу, так як не вистачає прибутків для покриття витрат на необхідні інвестиції. Якщо отримані кошти зі сторони не ведуть до збільшення прибутку, то може скластися ситуація, коли рентабельність власного капіталу значно зменшується і в екстремальному випадку можна втратити і власний капітал. Навіть успішні проекти не можуть бути захищені від коливань. Тому планові щорічні доходи від проекту повинні перекривати максимальні річні виплати по заборгованості. При цьому для зниження ризику, який має назву ризик несплати заборгованості, формують резервний фонд, як можливість додаткового фінансування проекту, шляхом відрахувань визначеного відсотку від реалізації продукції проекту. 1.3.5 Розробка капітального бюджету в умовах інфляції На основі даних фінансового планування в бізнес-плані інвестиційного проекту в щорічних капітальних бюджетах враховується уточнення об’єму та структури капітальних витрат, що пов’язані зі зміною цін в звітному періоді, тобто фактор інфляції [74]. Оскільки капітальні витрати відображаються, як правило, в бізнес-плані в цінах на початок бюджетного періоду в поточній вартості, для того, щоб в найвищій степені залучити вплив фактора інфляції, об’єм капітальних витрат в національній валюті перераховується в одну з твердих іноземних валют(з мінімальним рівнем інфляції) за діючим курсом Національного банка. 1.4 Стратегія прийняття інвестиційних рішень Інвестиційна стратегія є довгостроковим узагальненим планом управління капіталом. Вона обирається відповідно до стану та прогнозів щодо макроекономічного середовища, інвестиційного ринку, самого інвестора, сфери його бізнесу та ділових інтересів. Стратегія дає відповіді на головні питання організації інвестиційної діяльності [80]: 1. Глибина довгострокового планування інвестиційного процесу. 2. Поточний стан об’єкта, для якого розроблюється стратегія. 3. Джерела та обсяги коштів для інвестування. 4. Стратегічна мета та етапи просування до неї. 5. Проміжні цілі та суміжні завдання. 6. Пріоритетні сфери та об’єкти для інвестування. 7. Прогнозна оцінка зовнішнього середовища для інвестування. 8. Прогнозна оцінка розвитку фінансового ринку. 9. Альтернативні напрями використання коштів. 10. Цільові настанови щодо очікуваної дохідності інвестицій. 11. Фактори ризику та довгострокові заходи їх нейтралізації. 12. Прогнозні сценарії розвитку інвестиційного ринку та розвитку інвестора. 13. Бажані результати інвестиційної діяльності (стан активів інвестора, мережа підприємств, права власності і т. ін. ) на кінець стратегічного періоду. Формування стратегії є дослідженням довгострокових напрямів розвитку інвестора. Інвестиційна стратегія — це довгостроковий план, система концептуальних цілей і важелів для їх досягнення. Стратегія — це те, що поєднує тактичні короткострокові дії інвестора в систему, яка забезпечує високий результат не стільки “сьогодні”, скільки в цілому за стратегічний період часу. До цільових установок при формуванні стратегії розвитку можна зарахувати: - збереження капіталу (у несприятливих фінансових умовах); - приріст вартості капіталу; - приріст поточних доходів від капіталу; - зміна структури активів інвестора; На сьогоднішній час існує три основних типи базової конкурентної стратегії одиночного бізнесу [101]: - цінові лідерства, - диференціація, - фокусування. Достоїнствами стратегії низько цінового лідерства є можливість для лідера запропонувати більш низьку, ніж конкуренти, ціну при тому ж самому рівні прибутку, а в умовах цінової війни здатність краще витримати конкуренцію завдяки кращим стартовим умовам. Таблиця1.2 Основні характеристики базових стратегій [101]

Ціновий лідер вибирає низький рівень продуктової диференціації й ігнорує сегментування ринку. Він працює на середнього споживача, забезпечуючи знижену ціну. Ціновий лідер захищений від майбутніх конкурентів своєю ціновою перевагою. Його більш низькі ціни означають також, що він менш чутливий, ніж конкуренти, до зростання тиску постачальників на вході і покупців на виході. Більш того, тому що цінове лідерство звичайне вимагає ринку великих розмірів, зміцнюється його позиція в "торгівлі" з постачальниками. При надходженні на ринок продуктів-замінників, ціновий лідер може знизити ціну і зберегти частку ринку. Перевагою цінового лідера є наявність бар'єрів входу, тому що інші компанії нездатні ввійти в галузь, використовуючи ціни лідера. Таким чином, ціновий лідер знаходиться у відносній безпеці, поки він зберігає цінову перевагу. Принциповою небезпекою для нього є застосування конкурентами шляхів зниження своїх витрат (наприклад, при зміні технології). Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.