|

|

МЕНЮ

|

Дипломная работа: Налоги и их роль в условиях рыночной экономикиТаким образом, обе налоговые функции позволяют трансформировать внутренний потенциал налогообложения из абстрактно воспринимаемой ее способности воздействовать на качественные и количественные параметры бизнеса в реальные результаты такого действия. Фискальная функция состоит в обеспечении доходов государственной бюджетной системы и находится под особым контролем и воздействием государства, в центре его финансовой политики. Макроэкономическая (регулирующая) функция – это роль налогов и налоговой политики в системе факторов регулирования макроэкономических процессов, совокупного спроса и предложения, темпов роста и занятости. В условиях Казахстана налоговая система проявила себя как фактор ограничения спроса, особенно инвестиционного, углубления падения производства, формирования безработицы и неполной занятости рабочей силы. Распределительная функция налоговой системы проявляется в сложном взаимодействии с ценами, доходами, процентом, динамикой курсов акций и т.д. Налоги выступают существенным инструментом распределения и перераспределения национального дохода, доходов юридических и физических лиц. Распределительная функция налогов влияет на распределение не только доходов, но и капиталов, инвестиционных ресурсов. Социальная функция налогов носит многоаспектный характер. Само материальное содержание налогов как денежных ресурсов, централизуемых государством и изымаемых из воспроизводственного процесса, несет в себе возможность из обращения на непроизводственные цели. В условиях РФ социальная функция налоговой системы бюджета весьма существенна в силу тех обязательств, которые несло советское государство перед населением и которое «по наследству» перешло к РФ. Многие социальные затраты, финансируемые государством за счет налогов (бесплатное образование, здравоохранение и т.д). Социальная функция налогов проявляется и непосредственно через механизмы налоговых льгот и налоговых ставок, что входит во внутренний механизм действия налога (НДС, налога на прибыль и т.д.). Социальная функция налоговой системы требует детального исследования как с точки зрения ее усиления, так и с точки зрения устранения неоправданных льгот и преимуществ, не отвечающих характеру рыночных преобразований или социальным критериям. Стимулирующая функция налоговой системы является одной из важнейших, но это самая «труднонастриваемая» функция. Как и любая другая функция, стимулирующая функция проявляется через специфические формы и элементы налогового механизма, систему льгот и поощрений, запретительных или ограничивающих ставок и другие инструменты налогового механизма и налоговой политики. Контрольная функция налогов выступает своего рода защитной функцией: она обеспечивает воспроизводство налоговых отношений государства и предприятий, реализацию и действенность силы государственной власти. Без контрольной функции другие функции налогов неосуществимы или их реализация подрывается в своей основе. Контрольная функция, опираясь на закон, право, может эффективно реализовываться только на основе принуждения, подчинения силе государственной власти и закону. Ослабление государственной власти ведет к ослаблению контрольной функции налоговой системы. И, наоборот, ослабление контрольной функции налогов означает ослабление государственной власти или ведет к такому ослаблению. В конкретном отношении контрольная функция налогов проявляется в обязательном исполнении налогового законодательства, в полноте сбора налоговых платежей и действенности и эффективности штрафных санкций и ответственности тех, кто не выполняет или не в полной мере выполняет обязательства перед государством, предписываемые законом. Контрольная функция налоговой системы предопределяет и определяет, как и уже отмечено, эффективность других функций. Следовательно, если контрольная функция налогов ослаблена, то это соответственно снижает эффективность налоговой системы в целом. 1.3 Виды налогов действующих на территории Республики Казахстан Совокупность видов налогов, взимаемых в государстве, форм и методов их построения, органов налоговой службы образует налоговую систему государства. Налоговая система РК включает в себя определенные виды налогов, сборов и пошлин, правовые нормы, регулирующие налоговые отношения и органы налоговой службы. Согласно статьи 59 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» в Республике Казахстан действуют налоги и другие обязательные платежи в бюджет, установленные Кодексом. [4] Налоги подразделяются на прямые и косвенные. К косвенным налогам относятся налог на добавленную стоимость и акциз. Суммы налогов и других обязательных платежей поступают в доходы соответствующих бюджетов в порядке, определенном Бюджетным кодексом Республики Казахстан и законодательством о республиканском бюджете на соответствующий год. Рассмотрим виды налогов, сборов и платежей налогового характера в Казахстане. Прямой налог – налог, выплачиваемый налогоплательщиком (физическим или юридическим лицом) со своих доходов, а также своего имущества, что является его прямым взносом в бюджет. К числу прямых налогов относятся подоходный налог с граждан, налог на прибыль предприятий, налоги на имущество, владение и пользование которым составляет объект для налогообложения, и другие. Прямые налоги платятся субъектами налога непосредственно и прямо пропорциональны платежеспособности. Это подоходный налог с юридических и физических лиц, налог на операции с ценными бумагами, налог на землю и др. К прямым налогам относятся следующие: а) корпоративный подоходный налог; б) индивидуальный подоходный налог; в) специальные платежи и налоги недропользователей г) социальный налог; д) земельный налог; е) налог на транспортные средства; ж) налог на имущество.[6] Последние три вида налогов принято считать налогами на собственность. Таблица 1 – Категории земель в Республике Казахстан

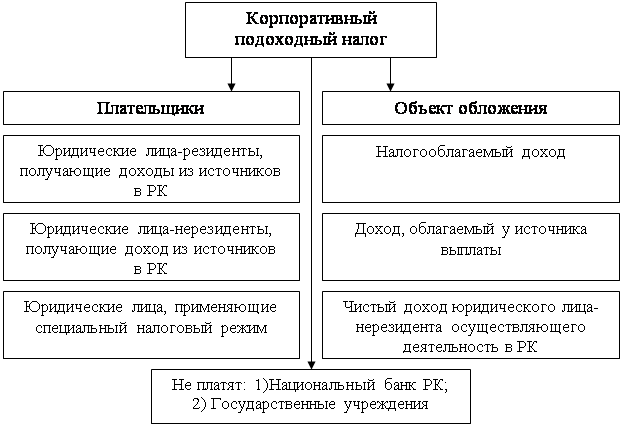

Согласно Земельного кодекса Республики Казахстан от 20 июня 2003 года N 442 земля находится в собственности государства, а также в частной собственности на определенных законных основаниях, условиях и пределах. Правом её распределения наделены представительные и исполнительные органы всех уровней в пределах своих полномочий; владение и пользование землей является платным. Земельный налог введен с 1992 года. Его цель - обеспечение рационального использования земель и формирование доходов бюджетов для осуществления мероприятий по землеустройству, повышению плодородия земель, их охране, а также для социально- культурного развития территории. [7] В целях налогообложения все земли рассматриваются в зависимости от их целевого назначения и принадлежности к определенным категориям, которые устанавливаются законодательным актом Республики Казахстан. (Таблица 1) Налог уплачивается по месту расположения участка; сумма налога остается в распоряжение местных органов власти, тем самым обеспечивается заинтересованность местных властей в сборе налога. Земельный налог исчисляется на основании документов, удостоверяющих право собственности, право постоянного землепользовании, права безвозмездного временного землепользования и данных государственного количественного и качественного учета земель по состоянию на 1 января каждого года, предоставленных уполномоченным органом по управлению земельными ресурсами. Нормативно-правовое регулирование налога на транспортные средства определяется инструкцией «О порядке исчисления и уплаты налога на транспортные средства», утвержденной приказом министра финансов РК от 21 июня 1995 г. № 149, в содержание которой периодически вносятся дополнения и изменения, и действующей до 01.01.2002 г.[8] В общепринятой мировой практике существуют определенные принципы функционирования налога на имущество, такие как нейтральность, простота и справедливость. В частности, нейтральность налогообложения означает оказание минимального воздействия на принятие экономических решений, т.е. налогоплательщикам предоставлено право самостоятельно скорректировать свои действия в зависимости от стоимости недвижимости. Принцип простоты подразумевает неукоснительное соблюдение налогового законодательства. Причем налоговые расчеты по имуществу не требуют значительных затрат на осуществление контроля со стороны государства в лице налоговых органов. И, наконец, справедливость понимается, как его взимание по установленным правилам исходя из возможностей и платежеспособности собственника, территории региона и других аспектов. В целом налог на имущество является важным источником поступления в местный бюджет. Поэтому местные налоговые органы объективно определяют базу налогообложения, ставки налога в зависимости от присущих свойств и стоимости имущества, придерживаясь указанных принципов. Основная задача налогоплательщиков, связанная с его уплатой, заключается в оптимальном определении базы и правильном измерении имущества. Корпоративный подоходный налог занимает значительное место в поступлениях государственного бюджета, т.к. он составляет около 28% всех поступлений.

Рисунок 1 - Механизм действия и особенности корпоративного подоходного налога [9] Механизм действия и особенности корпоративного подоходного налога представлены на рисунке 1. Плательщиками данного налога являются юридические лица – резиденты Республики Казахстан, за исключением Национального банка Республики Казахстан и государственных учреждений, а также юридические лица – нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение или получающие доходы из источников в Республике Казахстан. Социальный налог является сравнительно недавно введенным налогом в налоговой системе Казахстана. Изначальная цель взимания данного вида заключалась в мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь. Введение социального налога с января 1999 г. было необходимо также и для формирования доходной части бюджет на социальные программы. За непродолжительный период существования социального налога вносилось немалое количество изменений и дополнений в размер ставок, облагаемую базу и отчетность. В частности, снижение ставки социального налога с 26 до 21% (начиная с 01.07.2001 г.) было предусмотрено Законом Республики Казахстан от 03.05.2001 г. № 183-Ц.[10, 52] При косвенном налогообложении субъект налога и его носитель обычно не совпадают. Косвенные налоги взимаются через надбавку к цене и являются налогами на потребителей. Так, например, акцизы на табачные и алкогольные товары уплачиваются производителем, который включает их в цену реализации. Соответственно, покупатель этих товаров становится фактическим плательщиком налога. К косвенным налогам относятся: налог на добавленную стоимость, акцизы, таможенные пошлины, монопольный налог. Таким образом, создается впечатление, что косвенные налоги – несправедливые налоги. Чем беднее человек, тем большую долю своего дохода он отдает государству в виде этих налогов. В западных странах косвенные налоги находят более широкое применение. Они позволяют оперативно и регулярно получать крупные суммы, что позволяет стимулировать или сдерживать производство по тем или иным направлениям, а так же регулировать потребление. В развитых капиталистических странах при всех негативных сторонах косвенного налогообложения оно не противодействует развитию экономики.[7, 47] В Казахстане к косвенным налогам относятся: а) налог на добавленную стоимость; б) акцизы. Налог на добавленную стоимость (далее по тексту - НДС) - это один из косвенных налогов, который взимается непосредственно с получателей дохода и включается в цену товаров (работ и услуг), завышая ее. Эффективность применения налога на добавленную стоимость доказана зарубежным опытом, так как именно этот налог (исходя из интересов государства) сочетается с либерализацией цен - чем выше цепы, тем больше сумма налога (при неизменной ставке). Первоначально НДС был введен во Франции, а затем распространен в странах Европы. Он по праву называется «европейским налогом», поскольку одним из обязательных условий для вхождения в европейское сообщество является его внедрение. В настоящее время НДС применяется более чем в 40 странах мира. Содержание и порядок уплаты данного налога во многих государствах одинаков. Отличия заключаются лишь в методах определения суммы НДС, различиях - в ставках и льготах. Например, пониженные ставки, в пределах 2-10%, характерны для продовольственных, медицинских и других социально значимых товаров и услуг. К так называемым «стандартным» услугам и промышленным товарам устанавливаются ставки от 12-32 %. И, наконец, к предметам роскоши ставки составляют свыше 25 %. Вместе с тем европейские страны пытаются установить единую ставку НДС - на уровне 15%.[8, 23] Основной направленностью введения данного налога является предотвращение кризиса перепроизводства, вытеснение с рынка слабых производителей. Поэтому он выступает в роли элемента политики сдерживания производства. Акцизы являются косвенными налогами. Плательщиками этих видов налогов являются реализаторы товаров (работ и услуг). Однако фактически выплаты по налогам производятся потребителем, так как сумма налогов включается в стоимость приобретаемых им товаров (работ и услуг). Акцизы носят разовый характер, с той точки зрения, что они выплачиваются при совершении плательщиком сделок по импорту, реализации товаров (работ и услуг). [11, 69] Акцизы - это разновидность налоговых платежей, уплачиваемых производителями либо импортерами подакцизных товаров, в том числе лицами, осуществляющими игорный бизнес на территории Республики. В связи с заключением Республикой Казахстан с государствами-участниками СНГ соглашений о принципах взимания косвенных налогов при экспорте-импорте товаров (работ, услуг), предусматривающих взимание НДС и/или акцизов по "месту назначения", и вступлением в силу этих соглашений по мере ратификации в установленном порядке, при применении налогов, взимание которых возложено на таможенные органы, руководствоваться следующим. При таможенном оформлении товаров, ввозимых из государств-участников СНГ, с которыми Республика Казахстан не перешла на взимание косвенных налогов по "месту назначения", для правильного применения косвенных налогов необходимо удостовериться в соответствии представленных документов применению принципа взимания акцизов "по месту происхождения" (то есть с применением акцизов по разнице в ставках и/или без взимания акцизов. С этой целью импортер в обязательном порядке должен представить копию грузовой таможенной декларации, оформленной в государстве вывоза товаров.[7, 50] Перечень подакцизных товаров: 1) все виды спирта; 2) водка; 3) ликеро-водочные изделия; 4) крепленые напитки, крепленые соки ибальзама; 5) вина; 6) коньяки; 7) шампанские вина. Рассмотрим перечень налогов, сборов и платежей налогового характера в Казахстане. 1. Налоги включают в себя: а) корпоративный подоходный налог; б) индивидуальный подоходный налог; в) налог на добавленную стоимость; г) акцизы; д) специальные платежи и налоги недропользователей (подписной бонус, бонус коммерческого обнаружения, роялти и налог на сверхприбыль). е) социальный налог; ж) земельный налог; з) налог на транспортные средства; и) налог на имущество. Следует отметить, что для отдельных групп плательщиков применяются специальные налоговые режимы, которые предусматривают применение упрощенного порядка исчисления и уплаты отдельных налогов и представления отчетности по ним. К этой группе плательщиков можно отнести субъекты малого бизнеса, крестьянские (фермерские) хозяйства, юридические лица-производители сельхозпродукции, отдельные виды предпринимательской деятельности. Уплата налогов при этих режимах производится на основе: 1) оплаты патента; 2) разового талона; 3) упрощенной декларации; 4) единого земельного налога. Необходимо отметить также, что в Казахстане наиболее приемлем и принят к применению налоговый учет по методу начислений, т.е. когда доходы и вычеты учитываются с момента выполнения работ и оказания услуг независимо от времени оплаты. По нашему мнению, у этого метода существует большой недостаток, так как налоговые платежи должны быть пересилены даже в случае неоплаты поставок в срок, что приводит к отвлечению оборотных средств. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.