|

|

МЕНЮ

|

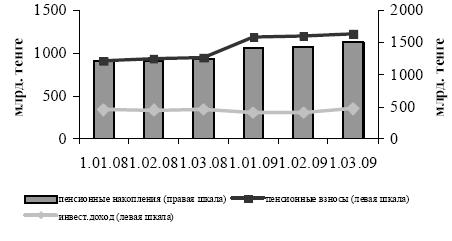

Дипломная работа: Финансовая система государства: её структура, функции и современные проблемыПо состоянию на 1 марта 2009 года в республике функционируют 14 накопительных пенсионных фондов, которые имеют 75 филиалов и 48 представительств в регионах республики. Лицензии на инвестиционное управление пенсионными активами имеют 13 юридических лиц, из них 9 фондов имеют лицензии на самостоятельное управление пенсионными активами. В феврале 2009 года лицензии на самостоятельное управление пенсионными активами накопительным пенсионным фондам не выдавались. Количество индивидуальных пенсионных счетов (далее – счет) вкладчиков (получателей) по обязательным пенсионным взносам по состоянию на 1 марта 2009 года составило 9 645 427 с общей суммой пенсионных накоплений 1 494,7 млрд. тенге. За февраль 2009 года количество счетов вкладчиков, перечисляющих обязательные пенсионные взносы, увеличилось на 34 568 (0,4%), пенсионные накопления, в свою очередь, увеличились на 60,6 млрд. тенге (4,2%). Количество счетов вкладчиков (получателей) по добровольным пенсионным взносам по состоянию на 1 марта 2009 года составило 41 081 с общей суммой пенсионных накоплений 913,2 млн. тенге. За февраль 2009 года количество счетов вкладчиков, перечисляющих добровольные пенсионные взносы, уменьшилось на 657 (-1,6%), пенсионные накопления, также уменьшились на 13,1 млн. тенге (1,4%). Количество счетов вкладчиков (получателей) по добровольным профессиональным пенсионным взносам, увеличившись за февраль 2009 года на 15 (0,4%), пенсионные накопления, в свою очередь на 0,9 млн. тенге (1,5%) по состоянию на 1 марта 2009 года составило 4 044 счета с общей суммой пенсионных накоплений 63,1 млн. тенге. Общая сумма пенсионных накоплений вкладчиков (получателей), увеличившись за февраль 2009 года на 60,7 млрд. тенге (4,2%), составили на 1 марта 2009 года 1 499,8 млрд. тенге. С начала текущего года прирост пенсионных накоплений составил 79,3 млрд. тенге (5,6%), что на 37,6 млрд. тенге (90,2%) больше прироста пенсионных накоплений, сложившегося за аналогичный период прошлого года. Общее поступление пенсионных взносов, увеличившись за февраль 2009 года на 22,7 млрд. тенге (1,9%), составило на 1 марта 2009 года 1 228,0 млрд. тенге. Сумма «чистого» инвестиционного дохода от инвестирования пенсионных активов (за минусом комиссионных вознаграждений), распределенная на индивидуальные пенсионные счета вкладчиков (получателей), увеличившись за февраль 2009 года на 43,1 млрд. тенге (14,0%), по состоянию на 1 марта 2009 года составила 351,8 млрд. тенге. В общей сумме пенсионных накоплений вкладчиков (получателей) доля «чистого» инвестиционного дохода на 1 марта 2009 года составила 23,5%, за февраль 2009 года доля сократилась на 2,01 процентных пункта. Пенсионные выплаты и переводы в страховые организации из накопительных пенсионных фондов по состоянию на 1 марта 2009 года составили 100,9 млрд. тенге. В феврале 2009 года фондами осуществлены пенсионные выплаты получателям на общую сумму 4,8 млрд. тенге (5%).

Динамика изменения пенсионных взносов, «чистого» инвестиционного дохода и пенсионных накоплений Рисунок 5 Переводы пенсионных накоплений вкладчиков (получателей) из одного фонда в другой, увеличившись за февраль 2009 года на 11,9 млрд. тенге (3,6%), по состоянию на 1 марта 2009 года составили 345,0 млрд. тенге. По состоянию на 1 марта 2009 года средневзвешенные коэффициенты номинального дохода по пенсионным активам накопительных пенсионных фондов составили: – за 5 летний период (февраль 2004 года – февраль 2009 года) – 41,1% (накопленный уровень инфляции за аналогичный период – 61,9%). Скорректированный средневзвешенный коэффициент номинального дохода – 35,6%; – за 3-х летний период (февраль 2006 года – февраль 2009 года) – 23,2% (накопленный уровень инфляции за аналогичный период – 39,3%); – за 12 месяцев (февраль 2008 года – февраль 2009 года) – 1,7%) (уровень инфляции за аналогичный период – 8,7%). В феврале 2009 года за невыполнение отдельных норм действующего законодательства РК накопительным пенсионным фондам было направлено 1 письменное предписание, 2 письма-обязательства и заключено 1 письменное соглашение. По состоянию на 1 марта 2009 года в процессе принудительной ликвидации по решению суда находится 1 накопительный пенсионный фонд (АО «НП «Валют – Транзит Фонд»). 2. Правовые и законодательные основы финансовой системы Республики Казахстан 2.1 Правовые основы функционирования финансовой системы РКНа современном этапе развития казахстанской экономики, финансовый сектор страны перешел на качественно новый уровень своего развития. Большая часть реформ, направленных на создание основы для его успешного функционирования в перспективе, уже осуществлена. Финансовая система Казахстана на сегодняшний день является, по сравнению с другими странами СНГ, наиболее реформированной и опережает страны постсоветского пространства по уровню развития финансового сектора на несколько лет. Она признана одной из самых прогрессивных, и это подтверждают ведущие международные эксперты. Осуществление государственных регулирующих и надзорных функций за финансовым сектором закреплено за следующими государственными органами: Правительством, Национальным Банком Республики Казахстан и Агентством по регулированию и надзору финансового рынка и финансовых организаций в рамках законодательно закрепленных за ними функций и полномочий. Составной частью политики Республики Казахстан в сфере регулирования и надзора национального финансового рынка были приоритеты создания новой системы государственного регулирования деятельности финансовых институтов, предусматривающей, с учётом положительной международной практики по этому вопросу, объединение всех надзорных и регуляторных функций в рамках одного специализированного органа. В связи с этим в конце 90-х годов в республике начали формироваться элементы новой системы государственного регулирования деятельности финансовых институтов, на основе практики и общей методологической базы надзора, сформированной Национальным Банком Республики Казахстан. В течение нескольких лет Национальному Банку были переданы функции и полномочия Департамента страхового надзора Министерства финансов Республики Казахстан по надзору страхового рынка (1998 г.), Национальной комиссии Республики Казахстан по ценным бумагам – по регулированию рынка ценных бумаг (2001 г.), Комитета по регулированию деятельности накопительных пенсионных фондов Министерства труда и социальной защиты населения Республики Казахстан – по регулированию деятельности накопительных пенсионных фондов (2002 г.). В 2003 году Национальный Банк Республики занимал ключевую позицию в регулировании финансового рынка страны. Такая концентрация регуляторных и надзорных функций в центральном банке страны была промежуточным шагом к созданию самостоятельного государственного органа надзора, путем его выделения из Национального Банка Республики Казахстан. Основной целью реформы государственного регулирования и надзора финансового рынка и финансовых организаций являлось создание эффективной и независимой системы консолидированного надзора, в целях повышения уровня защиты интересов потребителей финансовых услуг и развития стабильной инфраструктуры отечественного финансового рынка. Важным фактором развития финансового сектора страны стало начало деятельности с 1 января 2004 года Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций (АФН РК), которому были переданы соответствующие функции и полномочия от Национального Банка. Законом Республики Казахстан «О государственном регулировании и надзоре финансового рынка и финансовых организаций» были определены новые цели государственного регулирования и надзора на финансовом рынке и финансовых организаций: 1) обеспечение финансовой стабильности финансового рынка и финансовых организаций и поддержание доверия к финансовой системе в целом; 2) обеспечение надлежащего уровня защиты интересов потребителей финансовых услуг; 3) создание равноправных условий для деятельности финансовых организаций, направленных на поддержание добросовестной конкуренции на финансовом рынке. Законодательно определенными задачами государственного регулирования и надзора финансового рынка и финансовых организаций были признаны: 1) установление стандартов деятельности финансовых организаций, создание стимулов для улучшения корпоративного управления финансовых организаций; 2) мониторинг финансового рынка и финансовых организаций в целях сохранения устойчивости финансовой системы; 3) сосредоточение ресурсов надзора на областях финансового рынка, наиболее подверженных рискам, с целью поддержания финансовой стабильности; 4) стимулирование внедрения современных технологий, обеспечение полноты и доступности информации для потребителей о деятельности финансовых организаций и оказываемых ими финансовых услугах. В своей деятельности Агентство сохранило преемственность политики и практики регулирования и надзора финансового рынка и руководствуется, прежде всего, целью дальнейшего реформирования системы государственного регулирования финансового рынка – создание независимой и эффективной системы консолидированного финансового надзора, включая комплексную реализацию методов и процедур надзора и регулирования финансового рынка для повышения уровня защиты прав и интересов потребителей финансовых услуг, а также формирования стабильного отечественного финансового рынка. Указом Президента Республики Казахстан №1270 от 31.12.2003 года было утверждено Положение об Агентстве Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций. Законодательство Республики Казахстан о государственном регулировании и надзоре финансового рынка и финансовых организаций основывается на Конституции Республики Казахстан, состоит из настоящего Закона и иных нормативных правовых актов Республики Казахстан. Целями государственного регулирования и надзора финансового рынка и финансовых организаций являются: 1) обеспечение финансовой стабильности финансового рынка и финансовых организаций и поддержание доверия к финансовой системе в целом; 2) обеспечение надлежащего уровня защиты интересов потребителей финансовых услуг; 3) создание равноправных условий для деятельности финансовых организаций, направленных на поддержание добросовестной конкуренции на финансовом рынке. 2. Принципами государственного регулирования и надзора финансового рынка и финансовых организаций являются: 1) эффективное использование ресурсов и инструментов регулирования; 2) прозрачность деятельности финансовых организаций и финансового надзора; 3) стимулирование управления финансовых организаций, основанного на оценке рисков; 4) комплексность мер по обеспечению защиты интересов потребителей финансовых услуг путем поддержки развития новых финансовых инструментов и услуг, а также внедрения современных технологий на финансовом рынке; 5) ответственность органов финансовой организации. Задачами государственного регулирования и надзора финансового рынка и финансовых организаций являются: 1) установление стандартов деятельности финансовых организаций, создание стимулов для улучшения корпоративного управления финансовых организаций; 2) мониторинг финансового рынка и финансовых организаций в целях сохранения устойчивости финансовой системы; 3) сосредоточение ресурсов надзора на областях финансового рынка, наиболее подверженных рискам, с целью поддержания финансовой стабильности; 4) стимулирование внедрения современных технологий, обеспечение полноты и доступности информации для потребителей о деятельности финансовых организаций и оказываемых ими финансовых услугах. Не допускается осуществление профессиональной деятельности на финансовом рынке лицами, не обладающими соответствующей лицензией, выданной в соответствии с законодательством Республики Казахстан. Сделки по оказанию финансовых услуг, совершенные без соответствующей лицензии уполномоченного органа, являются недействительными. Пруденциальными нормативами являются экономические ограничения, устанавливаемые уполномоченным органом для финансовых организаций в целях обеспечения их финансовой устойчивости и защиты интересов потребителей финансовых услуг. В случаях, предусмотренных законодательными актами Республики Казахстан, уполномоченный орган вправе устанавливать пруденциальные нормативы и иные обязательные к соблюдению нормы и лимиты на консолидированной основе. Определенное участие в управлении государственными финансами принимает Национальный банк Республики Казахстан в соответствии со спецификой своих функций. Национальный банк Республики Казахстан как непосредственно, так и опосредованно влияет на финансовые отношения при проведении денежно-кредитной политики, регулировании денежного обращения, управлении кредитными ресурсами; банк участвует совместно с Министерством финансов в валютно-финансовых отношениях государства, внешнем взаимствовании денежных средств для финансирования потребностей экономики. Поэтому эффективность управляющего воздействия Национального банка сказывается на состоянии государственных финансов и финансов хозяйствующих объектов при проведении единой финансово-кредитной политики государства [5, 203]. Компетенция Правительства Республики Казахстан в управлении финансами определяется его статусом как органа исполнительной власти и включает: 1) разработку основных направлений социально-экономической политики, стратегических и тактических мер по ее осуществлению; 2) разработку государственных социально-экономических и научно-технических программ, индикативных планов; 3) разработку и исполнение республиканского бюджета; 4) разработку и осуществление мер по укреплению финансовой системы страны, обеспечение контроля за соблюдением законности при образовании и использовании государственных финансовых, валютных и материальных ресурсов; 5) осуществление структурной и инвестиционной политики; 6) организацию управления государственной собственностью; 7) решение вопросов социально-экономического развития регионов; 8) разработку мер по реализации внешнеэкономической политики, сотрудничеству с другими государствами и взаимодействию с международными финансовыми организациями; 9) осуществление иных полномочий в соответствии со статусом, определенным Конституцией страны. Общегосударственные финансы управляются Министерством финансов. Аппарат финансовой системы проводит свою деятельность в соответствии с Конституцией Республики Казахстан, с действующим законодательством, распоряжениями Правительства республики, решениями местных представительных и исполнительных органов, приказами, инструкциями и указаниями Министерства финансов и налоговых органов. Предупреждение, выявление, привлечение и расследование правонарушений в сфере экономической и финансовой деятельности призвана обеспечить финансовая полиция – как правоохранительная структура, включающая центральное Агентство и территориальные органы. В целом их задачи состоят в обеспечении экономической безопасности Республики Казахстан, в том числе расследование правонарушений, связанных с уклонением от уплаты налогов, таможенных сборов и других обязательных платежей в бюджет, легализацией (отмыванием) денежных средств или иного имущества, добытых незаконным путем. Органы финансовой полиции осуществляют оперативно-розыскную деятельность в отношении лиц, совершивших правонарушения в сфере экономической и финансовой деятельности или подозреваемых в их совершении, принимают меры к возмещению нанесенного государству ущерба. В их задачи входит также совершенствование форм и методов борьбы с экономической и финансовой преступностью, координация и проведение с финансовыми, налоговыми и таможенными органами профилактических мероприятий по вопросам своей компетенции, обеспечение безопасности деятельности финансовых, налоговых и таможенных органов, разработка правовых, организационных и экономических механизмов реализации своей деятельности. Органы финансовой полиции взаимодействуют с компетентными органами зарубежных государств по вопросам предупреждения, выявления и пресечения правонарушений в сфере экономической и финансовой деятельности, участвуют в аналогичной деятельности международных организаций. Задачами таможенных органов являются защита экономических интересов и экономической безопасности страны (таможенный и валютный контроль, борьба с контрабандой и преступлениями в сфере таможенного дела, нарушениями таможенных правил и налогового законодательства, а в части финансов – взимание таможенных платежей и налогов, штрафов, конфискации товаров и транспортных средств [5, 211]. 2.2 Государственная политика в сфере регулирования финансового сектора Республики Казахстан в условиях мирового финансового кризисаВ рамках реформирования системы государственного регулирования финансового рынка на основании Закона Республики Казахстан от 4 июля 2003 года «О государственном регулировании и надзоре финансового рынка и финансовых организаций» создан единый государственный орган надзора за деятельностью участников финансового рынка – Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций (далее – Агентство). В целях стимулирования малого бизнеса и микробизнеса к выходу из тени в рамках развития кредитных учреждений была построена трехуровневая система кредитования, состоящая из банков, организаций, осуществляющих отдельные виды банковских услуг, и микрокредитных организаций, приняты необходимые законодательные акты, регламентирующие их деятельность. Исключены из лицензируемых видов деятельности операции, осуществляемые микрокредитными организациями, что дало положительный импульс развитию микрокредитования. Для повышения уровня конкуренции на рынке банковских услуг проведены мероприятия по либерализации системы регулирования небанковских организаций, которые в целом предусматривают вопросы снижения чрезмерного государственного влияния на их деятельность, в том числе в части лицензирования. Отменены процедуры выдачи предварительного согласия Агентством (с условием обязательного информирования) на открытие филиалов банков, представительств банков-резидентов, представительств банков-нерезидентов, что является упрощением процедур их открытия. Разработан и введен в действие Закон Республики Казахстан от 23 декабря 2005 года «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам лицензирования и консолидированного надзора». Данным Законом введено регулирование «банковских конгломератов» для ограничения рисков, которые могут повлиять на банк и связанных с ним других участников конгломерата, усилены требования к приобретению статуса крупного участника банка и банковского холдинга, в том числе к прозрачности структуры собственности крупного участника и банковского холдинга, ограничена инвестиционная деятельность банка и банковского холдинга, приняты подзаконные нормативные правовые акты, необходимые для реализации положений Закона о консолидированном надзоре. Эти меры способствуют обеспечению стабильности банковского сектора и финансовой системы Казахстана в целом. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.