|

|

МЕНЮ

|

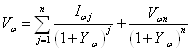

Шпаргалка: Экономика недвижимостиПринцип изменения обязывает аналитика учитывать в оценке недвижимости зависимость стоимости объекта от времени. Изменение стоимости связывается с изменением внешних физических, юридических, экономических и социальных условий функционирования объекта, с ухудшением эксплуатационных качеств самого объекта и с изменениями вкусов и предпочтений пользователей. Принцип используется при реализации доходного подхода к оценке и при выборе варианта ННЭИ. Принцип конкуренции указывает на необходимость учета действия рыночного механизма, который подавляет источники сверхприбыли: если использование какого-либо объекта недвижимости под какую-либо функцию приносит весьма высокие доходы, непременно находятся собственники объектов, желающие получать такие же прибыли на своих (других) объектах путем перепрофилирования их под высокодоходную функцию. Этот принцип задает основу анализа достоверности прогноза будущих доходов при оценке стоимости объекта с позиции типичного покупателя. Анализ влияния предпочтений типичных пользователейТретья группа принципов учитывает влияние на рыночную стоимость объекта особенностей связей его характеристик с предпочтениями типичного пользователя. Эта группа включает в себя принципы: полезности, замещения, ожидания, наилучшего и наиболее эффективного использования. Основополагающим для всей теории оценки является принцип полезности, который устанавливает очевидное правило, согласно которому объект может иметь какую-то стоимость, если он способен удовлетворить какие-либо потребности пользователя. Полезность является ключевым критерием при оценке любых объектов гражданских прав. Общей целью процедур, используемых в процессе оценки, является определение и количественное выражение степени полезности или пригодности оцениваемого объекта. Полезность рассматривается применительно к конкретным условиям, с учетом совокупности юридических, политических, физических, экологических, функциональных, экономических и социальных факторов. При этом обращается внимание на условия, при которых достигается оптимизация полезности - в том числе посредством включения объекта оценки в структуру комплекса объектов и на протяжении всего периода использования объекта или упомянутого комплекса таких объектов. Принцип ожидания, обосновывающий применение доходного подхода к оценке объекта, руководит типичным покупателем при принятии решения о допустимой величине суммы сделки купли-продажи: здесь оказывается важной возможность обеспечения будущими доходами возврата капитала, потраченного на сделку, и получения достойного дохода на этот капитал. Принцип замещения, используемый в затратном подходе к оценке, опирается на здравый смысл и гласит, что типичный покупатель не станет платить за оцениваемый объект сумму, большую той, за которую можно купить или создать (с учетом стоимости денег во времени) другой объект равной полезности. Особое место в этой группе занимает принцип наилучшего и наиболее эффективного использования (ННЭИ) объекта оценки, который учитывает, что при анализе ценности объекта типичный пользователь рассматривает возможность обеспечения максимально продуктивного использования этого объекта. При этом наилучшим считается функциональное использование, которое обеспечивает максимально полное (в соответствии с потребительскими стандартами) удовлетворение потребностей пользователей данного ресурса. При формировании качественного критерия выбора функционального назначения объекта, эта часть принципа должна учитываться при любом назначении объекта, в том числе и при использовании объекта, не предполагающем извлечения дохода (обратим внимание на наличие социальной сущности недвижимости). Наиболее эффективным признается использование, при котором удается добиться максимальной продуктивности объекта. Эта часть принципа формирует количественный критерий выбора функции, обеспечивающей достижение максимальной доходности объекта. Процедуры оценки недвижимостиСобственно оценке предшествует подготовительный этап с уточнением физических и юридических характеристик объекта оценки, с установлением цели оценки и вида оцениваемой стоимости, с определением даты оценки и особых условий заказчика работ по оценке. Далее надлежит осмотреть объект и оценить объем работ с уточнением перечня и источников получения необходимых данных. После этого определяется состав и квалификация исполнителей, разрабатываются график и календарный план выполнения этапов работы, устанавливается объем финансирования и заключается договор об оценке. При заключении договора об оценке необходимо учитывать требования законодательства. В частности, устанавливается, что договор между оценщиком и заказчиком заключается в письменной форме и в нем должны быть представлены: - основания заключения договора; - вид объекта оценки с точным указанием его местоположения и описанием основных характеристик; - вид определяемой стоимости (стоимостей) объекта оценки; - размер и условия выплаты денежного вознаграждения за проведение оценки объекта; - сведения о страховании гражданской ответственности оценщика. - сведения о принадлежности оценщика к саморегулируемой организации оценщиков. В договоре об оценке фиксируется факт ознакомления заказчика с требованиями законодательства, обязанностями оценщика, требованиями к договору об оценке и к отчету об оценке, а также со стандартами оценки. Собственно оценочная деятельность начинается со сбора и анализа данных об оцениваемом объекте и об окружающей среде: - данных о земельном участке, о технических и эксплуатационных характеристиках улучшений; - правоустанавливающих документов и сведений об обременении объекта правами иных лиц; - данных бухгалтерского учета и отчетности, относящихся к объекту оценки; - данных о характеристиках физической среды, включая сведения об особенностях окружающего ландшафта, о характере застройки и особенностях климата, об экологических характеристиках среды и опасностях катастроф; - информации об особенностях правового пространства функционирования, развития и обращения объекта оценки, включая сведения о публичных сервитутах, об ограничениях в области землепользования, градостроительства, охраны памятников, устанавливаемых местными органами законодательной и исполнительной власти; - сведений об экономической среде, в том числе данных о сделках с аналогичными объектами на местном рынке недвижимости, об арендных ставках и издержках, о доступности кредитных ресурсов, о тенденциях изменения спроса и предложения; - информации о социальной среде, включая данные о преступности, о предпочтениях населения, о характеристиках престижности района расположения объекта. На основании анализа полученной информации осуществляется выбор варианта наилучшего и наиболее эффективного использования объекта оценки. Далее выполняются расчеты рыночной стоимости объекта с использованием трех подходов, позволяющих учесть представления типичного продавца (затратный подход) и типичного покупателя (доходный подход) о справедливой цене сделки с такого вида объектами, а также оценить величину равновесной иены (рыночный подход) для такого вида объектов на основании сведений о реальных сделках с ними. Затратный подход основывается на определении денежных средств, необходимых для приобретения земельного участка и для создания точной копии (воспроизводство) объекта оценки или на создание функционального аналога (замещение) этого объекта, с учетом прибыли предпринимателя и за вычетом потерь, связанных с износом и устареванием объекта оценки. Доходный подход основывается на определении текущей стоимости будущих доходов от эксплуатации и перепродажи объекта оценки. Рыночный подход предусматривает оценку равновесной цены на основании сравнения объекта оценки с аналогичными объектами, проданными или предложенными к продаже на местном рынке недвижимости. Эти подходы реализуются с использованием разнообразных методов и техник, выбираемых оценщиком самостоятельно с обоснованием сделанного выбора. Результаты расчетов, полученные с использованием указанных подходов к оценке, обобщаются и согласовываются между собой, обеспечивая обоснование единой итоговой величины стоимости объекта оценки, с указанием доверительного интервала (интервала доверия) для этой величины, определяемого с учетом результатов анализа рисков и определения погрешностей использованных методов и техник. При этом – в соответствии с аксиомой теории оценки – величины рыночной стоимости, полученные разными методами, должны быть (теоретически) одинаковыми - при условии независимости источников информации и технологий расчетных процедур в рамках различных подходов. Практически это означает, что различия величин стоимости, полученных разными методами, не должны выходить за границы интервалов доверия (эти интервалы должны представлять собою «пересекающиеся множества»). Из упомянутой аксиомы следует возможность отказа от использования какого-либо из подходов к оценке, если возникают непреодолимые препятствия к его реализации. Например, при отсутствии данных о рыночных сделках с объектами - аналогами отсутствует возможность применения сравнительного подхода. Теоретически можно было бы обойтись одним подходом, если бы он имел стопроцентную надежность. Однако, максимальная уверенность в том, что найденная расчетная денежная сумма действительно является рыночной стоимостью этого объекта, обеспечивается применением всех трех подходов одновременно. Заключительным этапом работ по оценке объекта является своевременное составление в письменной форме и передача заказчику отчета об оценке, который не должен допускать неоднозначного толкования или вводить в заблуждение его пользователей. В соответствии с законодательством в отчете в обязательном порядке указываются: - дата определения стоимости объекта оценки, а также дата составления и порядковый номер отчета; - основания, цели и задачи проведения оценки объекта; - юридический адрес оценщика и сведения о членстве в саморегулируемой организации; - точное описание объекта оценки, с указанием реквизитов собственника и балансовой стоимости объекта оценки (если собственник объекта - юридическое лицо); - стандарты оценки для определения соответствующего вида стоимости объекта, обоснование их использования при проведении оценки, перечень использованных при проведении оценки данных с указанием источников их получения, а также допущения, принятые при проведении оценки объекта; - последовательность определения стоимости объекта оценки и ее итоговая величина, а также ограничения и пределы применения полученного результата; - перечень документов, использованных оценщиком при установлении количественных и качественных характеристик объекта оценки. Указывается, что отчет может также содержать иные сведения, являющиеся важными для полноты обоснования величины стоимости объекта. Отчет собственноручно подписывается оценщиком и заверяется его печатью. Отметим, что итоговая величина рыночной или иной стоимости объекта оценки, указанная в отчете, составленном в соответствии с требованиями закона, признается достоверной и рекомендуемой для целей совершения сделки с объектом оценки, если в порядке, установленном законодательством, или в судебном порядке не установлено иное. Споры о достоверности величины рыночной или иной стоимости объекта оценки, установленной в отчете, разрешаются судом, арбитражным судом в соответствии с установленной подведомственностью, третейским судом по соглашению сторон спора или договора или в порядке, установленном законодательством Российской Федерации, регулирующим оценочную деятельность. Существенно, что эти судебные органы вправе обязать стороны совершить сделку по цене, определенной в ходе рассмотрения спора в судебном заседании, только в случаях обязательности совершения сделки в соответствии с законодательством Российской Федерации. 14. Доходный подход к оценке, метод прямой капитализации доходов– [1]-стр. 209-227Этот подход реализуется путем капитализации будущих доходов, планируемых к получению от эксплуатации оцениваемого объекта недвижимости. Здесь капитализацией называется процедура преобразования указанных доходов в стоимость с использованием одного из двух инструментов: нормы отдачи или нормы денежных потоков. Общие положенияМетод прямой (непосредственной) капитализации обеспечивает расчет рыночной стоимости путем пересчета дохода, планируемого к получению в году, следующем за датой оценки, с использованием в качестве инструментов капитализации норм денежных потоков: коэффициентов капитализации или обратных им величин — мультипликаторов дохода. Метод капитализации доходов нормой отдачи обеспечивает преобразование серии будущих доходов, планируемых к получению в последующие несколько лет, с использованием в качестве инструмента капитализации нормы дохода на капитал, которые далее будем называть нормами отдачи. В ближайшие несколько лет нормативы по налогообложению будут изменяться. Существующая стоимостная база налогообложения останется прежней в течение около 2 лет (налог на землю - по кадастровой стоимости, налог на улучшения - по остаточной стоимости). С принятием и адаптацией в регионах закона о кадастре недвижимости налогом будет облагаться единый объект недвижимости - по кадастровой стоимости этого объекта, базирующейся на рыночной стоимости, определенной методами массовой оценки. Таким образом, оценщикам предстоит непростой выбор стратегий прогнозирования налоговых платежей при реализации метода капитализации доходов нормой отдачи на капитал - с учетом темпов нормотворчества законодательной и исполнительной власти. Базовое соотношение доходного подходаНачинаем анализ с описания основополагающего в доходном подходе соотношения для расчета текущей стоимости серии будущих доходов от использования и перепродажи объекта. Соотношение обеспечивает учет необходимости полного возврата капитала, вкладываемого в объект, и получения дохода на капитал, соответствующего среднерыночным нормам для капиталовложений в недвижимость оцениваемого типа или в альтернативные проекты равной рискованности. В наиболее общем случае это соотношение имеет вид:

Здесь введены обозначения: Vω - рыночная стоимость какого-либо (ω-го) интереса в недвижимости (стоимость компонента в составе объекта или компонента в составе капитала, вложенного в объект)[1], оцененная методом капитализации доходов; n - общее число периодов, для которых выполняется прогноз получения доходов; Iωj - поток одного из видов дохода, генерируемого упомянутым интересом в недвижимости и исчисляемым на дату конца соответствующего (j-го) периода; Vωn - стоимость реверсии (стоимость реализации как вероятная цена продажи) оцениваемого интереса в объекте на дату, соответствующую концу последнего (n-го) периода. В случае планирования реальной продажи актива в конце n-го периода стоимость реверсии должна рассчитываться с исключением из нее расходов, связанных со сделкой купли-продажи. Обратим внимание на то, что в часто встречающемся приближении постоянства потоков доходов и норм дисконта соотношение (4.1) для любого из компонентов существенно упрощается: Vω=Iωaωn(Yω,n)+ Vωdωn(Yω,n) (4.2), где использованы обозначения: dωn=1/(1+Yω)n – коэффициент дисконтирования, равный обратной величине коэффициента наращения в схеме сложных процентов (будущей стоимости единицы); aωn=(1- dωn)/Yω – текущая стоимость единичного аннуитета. Видно, что соотношения (4.1)-(4.2) позволяют вычислить общую рыночную стоимость Vo объекта, если Iω и Yω «снабдить» соответствующим индексом («о» вместо «ω»), т.е. использовать для расчета стоимости объекта величину чистого операционного дохода Io и величину общей нормы отдачи Yo. Аналогично, с помощью (4.1)-(4.2) можно связать между собой размер вкладываемого в объект собственного капитала Ve с частью чистого операционного дохода, приходящейся на собственные средства Iе, и с нормой дохода на собственный капитал Ye, а также размер заемного капитала Vm - с годовыми платежами по обслуживанию долга Im и с нормой отдачи на заемный капитал Ym. Укажем, что в последнем случае норма Ym равна эффективной ставке процента ief для заемного капитала: Ym=ief=(1+i/n)n-1,(4.3) где n - число периодов в году, за которые капитализируются проценты; i - номинальная (годовая) кредитная ставка процента. Наконец обратим внимание на то, что выражения (4.1)-(4.2) позволяют рассчитать стоимость земли Vl и улучшений Vb в составе недвижимости, если под Iω понимать соответствующие части чистого операционного дохода, приходящиеся на эти интересы (компоненты) в собственности (Il и Ib соответственно), а в качестве нормы дисконта использовать общую норму отдачи Yo. Последнее принято в первом приближении, учитывающем, что риски, влияющие на величину нормы отдачи для земли и улучшений, приносящих доход только во взаимосвязи и во взаимозависимости, примерно одинаковы, а различия в соотношении доходности и стоимости для этих двух компонентов собственности учитываются различиями в изменениях их стоимости со временем. Таким образом, базовое соотношение (4.1) обеспечивает достаточно полное моделирование инвестиционного цикла, ожидаемого типичным покупателем для объекта оценки. Оно позволяет полностью решить задачу расчета рыночной стоимости объекта недвижимости (с любым набором физических и юридических компонентов), если удается обеспечить прогноз соответствующих типов годовых доходов и определить нормы дохода на капитал, выполняющие в (4.1) роль норм дисконтирования. Метод прямой капитализации какого-либо дохода, вычисленного на конец первого года, следующего за датой оценки, обеспечивает определение рыночной стоимости V объекта или интереса (компонента) в нем (соответствующего выбранному типу дохода) с использованием трех групп техник, различающихся типом капитализируемого дохода и способом капитализации. Техники мультипликаторов валового доходаВ данной группе представлены две техники: - техника мультипликаторов потенциального валового дохода (ТМПВД); - техника мультипликаторов эффективного валового дохода (ТМЭВД). Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29 |

(4.1)

(4.1)

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.