|

|

МЕНЮ

|

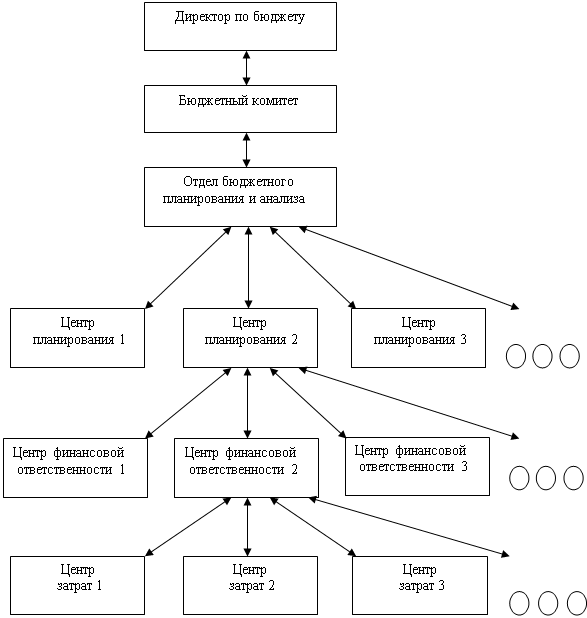

Дипломная работа: Составление сводного бюджета промышленного предприятия на примере УЗТИПотери от несовершенного финансового учета. Основной статьей потерь за счет несовершенного учета финансовых операций в настоящий период, безусловно, являются ошибки и прямые злоупотребления при осуществлении зачетных схем и использовании в расчетах иных не денежных инструментов. Учитывая отсутствие в сегодняшнем бухгалтерском и финансовом учете механизмов отслеживания ликвидности активов, поступлений и платежей, становится практически невозможным определить действительную финансовую эффективность соответствующих операций. Система автоматизированного бюджетного планирования предоставляет возможность получения информации по всем обязательствам и платежам с учетом коэффициента ликвидности активов, используемых в соответствующих расчетах. Процесс бюджетного планирования также позволяет проследить весь финансовый контур операции и определить ее конечную эффективность, что дает возможность применения соответствующих систем стимулирования к ответственным за осуществление данной операции. Система автоматизированного бюджетного планирования позволяет получить абсолютно точную информацию относительно задолженности на любую дату перед конкретным контрагентом и практически исключает случаи нарушения финансовых обязательств вследствие ошибок расчетов, либо утери документов. Потери от недостатка в системе учета затрат. Основные потери предприятий вследствие несовершенства системы учета затрат связаны, прежде всего, с невозможностью соотнесения затрат и их отклонений с конкретными центрами ответственности. При отсутствии четкой увязки затрат и их отклонений с центрами ответственности практически невозможно построить систематическую работу по их сокращению. Система бюджетного планирования позволяет получать информацию об отклонениях от планового уровня затрат по каждой статье в разрезе как основных факторов, так и центров ответственности за действие или смягчение действия данных факторов. Другой существенной проблемой традиционных систем учета является практическая невозможность определения реальной стоимости продукции и услуг, в том числе и услуг внутренних подразделений. В существующих системах учета затрат и калькулирования себестоимости рассчитываются в основном прямые затраты на оплату труда и основные материалы, остальные же статьи рассматриваются как косвенные расходы и распределяются в последующем между объектами в соответствии с различными принципами. Таким образом, на предприятии отсутствует механизм четкого определения себестоимости конкретных изделий в соответствии с фактическим использованием ресурсов. В результате, практически невозможно правильно принять решения относительно производства конкретных видов продукции. Система бюджетного планирования позволяет отслеживать реальные места возникновения накладных расходов. В результате становится возможным создание системы отношений, при которой руководители подразделений вместо «выбивания» дополнительных ресурсов будут стремиться к освобождению от неэффективно используемых активов. Процесс бюджетного планирования дает возможность также рассчитать полную стоимость конкретных управленческих функций предприятия. В результате появляется база для сопоставления затрат на реализацию конкретных функций внутри предприятия с ценами подобных услуг специализированных фирм на внешнем рынке и поставить задачу соответствующим руководителям по сокращению затрат. В любом случае такой расчет позволяет эффективно проанализировать структуру затрат на реализацию соответствующих функций. Потери в сфере управления складскими запасами. Система автоматизированного бюджетного планирования позволяет получить информацию о состоянии конкретного материального ресурса в любом месте хранения в соответствии со всеми имеющимися внешними и внутренними документами по его перемещению. Тем самым становится возможной технология непрерывной инвентаризации, предполагающая проведение проверок непрерывным способом в течение всего периода по случайно выбранным местам. При обнаружении расхождений проводятся служебные расследования и выявляются конкретные виновные. Потери в сфере снабжения. Внедрение системы бюджетного планирования позволяет практически полностью избавиться от избыточных производственных запасов, порождаемых ошибками традиционной системы планирования. Она дает возможность точно подсчитать потребность в каждом ресурсе на каждый период в соответствии с имеющимся планом производства и утвержденными заявками по смете. (Уровень избыточных закупок при достаточно широкой номенклатуре может легко составлять до 20% производственных запасов). Таким образом, использование бюджетного планирования практически исключает случаи недостаточного заказа материальных ресурсов с соответствующими потерями вследствие их последующей закупки на срочных условиях по более высоким ценам. Внедрение системы бюджетирования предоставляет возможность перейти на качественно иной уровень анализа условий поставок, предлагаемых различными контрагентами. При внедрении системы бюджетного планирования появляется возможность приведения всех условий к сопоставимому виду с точки зрения состава цены при различной системе расчетов. Кроме того, возможно, производить сравнение цен и условий различных поставщиков с учетом уровня ликвидности расчетов (при использовании не денежных инструментов). Потери от факторов непрямого действия. Потери от факторов непрямого действия образуют резерв повышения эффективности в работе предприятия, значительно превышающий размер непосредственного эффекта от внедрения системы бюджетного планирования. Следует отметить, что особенно значительно снизить потери от факторов непрямого действия помогает автоматизация системы бюджетного планирования на основе интегрированной информационной системы. Первым направлением из данной группы является повышение эффективности использования времени высших менеджеров компании. При отсутствии интегрированной информационной системы руководители вынуждены получать большинство реальной информации в процессе проведения совещаний, в рамках которых производится взаимная проверка сведений, предоставляемых различными службами. Из опыта известно, что время данных совещаний составляет, по крайней мере, 25 % от общего фонда рабочего времени руководителя. В рамках использования системы бюджетного планирования деятельности предприятия руководители имеют возможность мгновенно получить информацию в любом интересующем разрезе, на сбор которой ранее пришлось бы затратить несколько дней группы сотрудников различных подразделений. Достаточно высокий удельный вес потерь, связанных с финансовым планированием, определяется в основном рисками недостаточного финансирования стратегических направлений и проектов. При отсутствии технологий проектного финансирования, увязанной со всей системой финансового планирования предприятия весьма вероятными становятся ситуации, когда незначительные сокращения в финансировании отдельных элементов проектов приводят к существенному удлинению сроков получения конечного эффекта, обесценению отдельных мероприятий и даже в целом лишению проекта конкурентных преимуществ. При высокой степени значимости проектов данные потери могут существенно превысить размеры прибыли предприятия. В сфере управления персоналом использование системы бюджетного планирования дает возможность систематического анализа эффективности работы каждого подразделения и сотрудника. Фактически формируется информация, необходимая как для принятия организационных решений, связанных с расстановкой кадров, так и для реализации технологий планирования индивидуальной карьеры каждого сотрудника, включая программу обучения и повышения квалификации. Таким образом, основными преимуществами внедрения принципов бюджетного планирования являются: · помесячное планирование бюджетов структурных подразделений даст более точные показатели размеров и структуры затрат, и, соответственно, более точное плановое значение размера прибыли, что важно для налогового планирования (включая платежи во внебюджетные фонды); · в рамках утверждения месячных бюджетов структурным подразделениям будет предоставлена большая самостоятельность в расходовании экономии по бюджету фонда оплаты труда, что повысит материальную заинтересованность работников в успешном выполнении плановых заданий; · минимизация количества контрольных параметров бюджетов позволит сократить непроизводительные расходы рабочего времени работников экономических служб предприятия; · бюджетное планирование позволит осуществить режим строгой экономии финансовых ресурсов предприятия, что особенно важно для выхода из финансового кризиса. 1.3. Управленческая подготовка бюджетных процессовСлабость распространения бюджетирования в российских фирмах, несмотря на его существенные преимущества, обусловлена причинами как объективного, так и субъективного характера. Наиболее важные факторы таковы: Объективные факторы: · Высокая нестабильность внешней среды; · Низкий уровень общей финансовой культуры фирм; · Высокая зависимость от государственного бюджета. · Субъективные факторы: · Дефицит времени, приоритеты текущих дел; · Мнение об отсутствии влияния планирования на результаты деятельности; · Недостаточная квалификация управляющих и служащих; · Отсутствие методической базы; · Негативное отношение к планированию; · Теоретический подход к планированию со стороны плановиков. Представляется, что коренное изменение ситуации возможно при переориентации руководящего звена с пассивного подхода к управлению на активный (целевое управление), для чего необходимо изменение управленческого менталитета и повышение финансовой культуры менеджеров и специалистов экономических служб российских компаний. Примерно на половине предприятий России система бюджетирования неэффективна. Неэффективной, можно считать такую систему краткосрочного планирования, в которой отклонение фактических результатов от запланированных регулярно превышает 20-30 %. Подобная ситуация представляет собой серьезную проблему, т.к. бюджет компании является основой для принятия оперативных управленческих решений. Невыполнение бюджета может означать срыв всех планов компании: производства, продаж, выплаты заработной платы, налогов и т.д. В конечном итоге это приводит к срыву основного плана любой компании – стратегии развития. При составлении бюджета необходимо учитывать следующие аспекты: · Бюджеты могут быть недостижимыми, если недостижимы поставленные цели; · Бюджеты могут быть неприемлемыми, если условия достижимости целей невыгодны для предприятия; · Для оценки приемлемости и достижимости бюджетов применяются инструменты финансового анализа и диагностики; · Диагностика состояния предприятия – это инструмент, который позволяет оценить эффект (улучшение / ухудшение положения) и эффективность (например, соотношение затраты / объем продаж) принятых бюджетов; · Желательно при составлении бюджетов применять документы, по форме и структуре приближенные к документам бухгалтерской отчетности, что значительно облегчит составление бюджетов и упростит сравнение плановых и фактических данных; · Современные компьютерные технологии позволяют значительно облегчить бюджетирование и существенно упростить сценарный анализ. Есть типичные причины, ведущие к снижению эффективности бизнес-процесса бюджетирования. Изложу их в порядке убывания важности: 1. Организация процесса. Основой любого бизнес-процесса является написанный регламент, в котором четко оговорены права и обязанности всех участвующих в нем подразделений, формы и сроки предоставляемой информации, получатели промежуточных и результирующих документов. Если этого нет, то весь процесс может держаться на одном человеке, который, и определяет эффективность бюджетирования и сам факт его существования, как бизнес-процесса. Помимо этого, в ситуации, когда четко не прописано кто, кому, что и когда должен – не с кого спрашивать за неправильную или не предоставленную в срок информацию. Жизненно необходимым для процесса бюджетирования является наличие коллегиального распорядительного органа, который может называться бюджетным комитетом, финансовым комитетом, или как-то по-другому, что не суть важно. Очень важным, причем не только для процесса бюджетирования, является определение и разграничение полномочий и ответственности отдельных служб. Ситуация, когда интересы служб пересекаются, а полномочия дублируются, редко приводит к положительным результатам. Например, довольно распространенная практика, когда реализацией продукции на заводе одновременно занимаются: отдел сбыта, Торговый дом, отдел снабжения (бартер на материалы), техническая дирекция (бартер за услуги по ремонту), отдел главного энергетика (расчеты за энергоносители). Выделим, в итоге, следующие требования к организации бизнес-процесса бюджетирования: · наличие на предприятии единого документа регламентирующего бюджетный процесс; · организация бюджетного комитета; · установление жесткой финансовой дисциплины; · выстраивание приоритетов в финансах; · четкое разграничение полномочий и ответственности служб. Все это будет возможно только при условии, что руководство предприятия осознает всю важность и необходимость финансового планирования. 2. Производственное планирование. Ввиду того, что организация производства перестала соответствовать требуемым условиям, многие предприятия стали испытывать сложности с выполнением плана производства. Невыполнение плана производства естественно ведет к невыполнению плана отгрузок, а значит к невыполнению плана по поступлениям платежных средств. Кроме того, на многих предприятиях существует проблема не достоверности нормативной базы расхода материалов, трудозатрат. В значительной мере это вызвано тем, что технологи, диспетчерская служба, планово экономический отдел не успевают отслеживать все изменения в модельном ряде компании. 3. Целевые установки. Построение оперативных планов (бюджетов) должно базироваться на реальных возможностях по заключению договоров. Задачи для подразделений по достижению определенных показателей должны ставиться таким образом, чтобы у подразделений было время для разработки соответствующих программ и мероприятий по их выполнению. В случае директивного (сверху вниз) установления параметров краткосрочного бюджета высок риск его невыполнения. Однако, достаточно часто, в бюджете планируют поступления на следующий период исходя из стратегического плана, или, например, точки безубыточности, не принимая во внимание реально заключенные договора или обоснованную возможность по их заключению. В конечном итоге эффективность процесса бюджетирования определяется эффективностью работы компании в целом. При этом внедрение и использование процедуры планирования очень хорошо помогает выявить и классифицировать многие проблемы компании, которые до этого могли оставаться в тени. Учитывая вышеизложенные факторы, препятствующие эффективному процессу бюджетного планирования, рекомендуется в первую очередь проработать организационные аспекты построения системы бюджетирования на предприятии. Для этого бюджет следует рассматривать как систему организационного взаимодействия центров планирования и центров финансовой ответственности, направленную на составление обоснованных бизнес - прогнозов по функциональным областям деятельности предприятия и дальнейшего получения на их основе бизнес - заданий посредством финансово-хозяйственного моделирования. В этих целях необходимо предусмотреть следующую организационно-управленческую модель бюджетного процесса на предприятии (рис. 1.3.):

Рисунок. 1.3. – Организационно-управленческая модель бюджетного процесса Разработка реалистичных бизнес - заданий зависит, прежде всего, от системного и четкого распределения функций бюджетного планирования между структурными подразделениями предприятия. Это обеспечивается внесением соответствующих изменений в должностные инструкции сотрудников, закрепляющих за ними перечень конкретных задач бюджетирования. Управление бюджетированием начинается с назначения директора по бюджету: он отвечает за подготовительный процесс, стандартизацию проектных форм, сбор и сопоставление данных, проверку информации и предоставление отчетов. Директором по бюджету обычно назначается финансовый директор, он выступает в качестве штатного эксперта и координирует действия отделов. Для управления бюджетным процессом на предприятии создается бюджетный комитет. Бюджетный комитет – это составленная из руководителей верхнего звена консультативная группа, которая может включать и внешних консультантов. Это постоянно действующий орган, который занимается тщательной проверкой стратегических и финансовых планов, даёт рекомендации, разрешает разногласия и оперативно вносит коррективы в деятельность компании. Решения бюджетного комитета утверждаются Генеральным директором. Если в компании нет подобной структуры, которая имеет полномочия перераспределять средства между статьями бюджета, разрабатывать меры по ликвидации дефицита бюджета, наказывать и поощрять ответственных лиц - система бюджетирования даже не то, что неэффективна, - она становится бессмысленной. При этом важна именно коллегиальность, т.е. членами бюджетного комитета должны быть директора по всем направлениям. Один человек, пусть даже он и Генеральный директор, может что-то, и упустить, т.к. не может и не должен знать все. По сути, бюджетный комитет является главным подразделением в системе бюджетирования. Еще одной функцией бюджетного комитета является определение приоритетов платежей. Все решения бюджетного комитета обязательны к выполнению. При этом должен неукоснительно выполняться принцип финансовой дисциплины – финансовая служба осуществляет только те платежи, которые включены в плановый бюджет. Исключение могут сделать только Генеральный директор, для сумм свыше 5 % от недельного оборота, или финансовый директор для меньших сумм. Для повышения эффективности организации работ в процессе бюджетирования на предприятии необходимо создать отдел бюджетного планирования и анализа (ОБПиА). Основными задачами ОБПиА является руководство и организация работ по: · Бюджетному планированию; · Проведению системного анализа всех видов деятельности предприятия и его структурных подразделений; · Организации и методическому обеспечению разработки перспективных и краткосрочных прогнозов экономического развития предприятия в соответствии с потребностями рынка; · Проведению контроля за выполнением подразделениями предприятия планов-бюджетов; · Организации статистического учета по всем производственным и технико-экономическим показателям работы предприятия и сдачи отчетности в установленные сроки. Структурно отдел может состоять из пяти групп: · аналитической группы по системному анализу и формированию главного бюджета; · группы планирования доходов; · группы планирования управленческих, коммерческих расходов, капитальных вложений, расходов по социальной сфере; · группы планирования производственных расходов и запасов; Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.