|

|

МЕНЮ

|

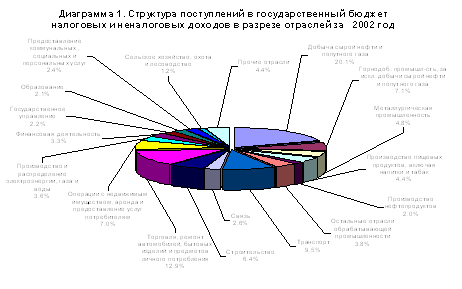

Дипломная работа: Особенности и перспективы развития налоговой системы Республики КазахстанВместе с тем значительно улучшились показатели собираемости налогов. За период 1998-2002 гг. в два раза была уменьшена недоимка в целом по республике, составив на конец 2002 г. 8,7% к налоговым поступлениям за 2002 г. Коэффициент взыскания, рассчитанный как отношение суммы дополнительно взысканных налогов и платежей ко всей начисленной сумме, увеличился с 26% в 1998 г. до 38% в 2002 г. Негативные тенденции кризиса 1998 года, выразившиеся в снижении доходов в реальном выражении и росте недоимки, потребовали повысить контроль и дисциплину уплаты налогов. Начиная с 1999 года, в республике был внедрен мониторинг наиболее крупных налогоплательщиков. Мониторинг осуществляется путем сбора разработанных электронных форм финансовой отчетности, включая книгу покупок и реализации, и ее сопоставления с налоговой отчетностью и налоговыми обязательствами. Результатом внедрения мониторинга крупных налогоплательщиков явился рост поступлений налогов от данной категории плательщиков и увеличение их доли в бюджете. Так, доля налогов от крупных налогоплательщиков в бюджете выросла с 33% до 48-52%, или в процентах к ВВП с 6% до 9-11%. Следующим шагом по увеличению собираемости налогов стал контроль за трансфертным ценообразованием. Принимая во внимание мировой опыт, были приняты Закон "О государственном контроле при применении трансфертных цен" и разработаны к нему нормативные акты. Согласно закону, допускается отклонение применяемой цены на 10% от рыночной цены, в противном случае доход налогоплательщика рассчитывается исходя из рыночных цен. С момента вступления в силу данного закона был проведен ряд проверок на предмет применения трансфертных цен в международных деловых операциях, а также отмечено существенное сближение средних экспортных цен на нефть и металлы с их мировыми котировками. Так, доля налогов от отрасли "добыча нефти и попутного газа" в общих поступлениях возросла с 7% в 1998 году до 20% в 2002 году, от металлургической промышленности - от 1% до 5% соответственно. Конечно, немаловажную роль здесь сыграло повышение цен на минерально-сырьевую продукцию на мировых товарных рынках. Например, используя межотраслевой баланс производства и использования продукции с помощью матрицы полных затрат, можно оценить влияние изменения цены нефти на экономику и бюджет страны. При увеличении цены на нефть на 1$/баррель добавленная стоимость по всем отраслям увеличивается суммарно на 108 млн. долл, ВВП увеличивается на 0,6%, а поступление налогов на 42 млн.долл. Тем не менее предпринятые шаги по совершенствованию налогового администрирования дали значительные результаты в пополнении доходов государственного бюджета.

В этот период государство не только занималось совершенствованием налогового администрирования крупных предприятий сырьевого сектора, но и реализовывало комплексные шаги по налоговому стимулированию развития обрабатывающих секторов экономики. Так, Правительством Республики Казахстан в 1999-2001 гг. был предпринят ряд мер государственной поддержки отечественных предприятий: введена нулевая ставка НДС на товары собственного производства, до 1 января 2003 года продлены сроки уплаты налогов и штрафных санкций в отраслях машиностроения, текстильной, швейной, кожевенно-обувной, производства резиновых и пластмассовых изделий, химической промышленности сельхозтоваропроизводителям. В целом в данный период в стране была начата огромная подготовительная работа к внедрению нового Налогового кодекса, который был принят в июле 2001 года, а введен в действие с 1 января 2002 года. Налоговый Кодекс сохранил экономическую основу, заложенную прежним налоговым законодательством, и явился единым кодифицированным документом, включившим в себя все положения о налоговой системе. В нем четко определены права и обязанности участников налоговых правоотношений, регламентирован процесс исполнения налогового обязательства, установлены правила осуществления налогового контроля, определен перечень налогов и других обязательных платежей в бюджет, а также все важнейшие понятия и инструменты, необходимые для функционирования всей налоговой системы. Концепция, заложенная в Налоговом Кодексе Казахстана, направлена на обеспечение справедливости налоговой системы, ее стабильности и предсказуемости, достижения сбалансированности налоговой нагрузки для всех категорий налогоплательщиков и нейтральности налоговой системы по отношению к экономическим процессам. Проводимые международными организациями экспертизы в период написания Налогового Кодекса максимально приблизили документ к международной модели и международным принципам налогообложения. В то же время существующий ряд особенностей, характерных исключительно для Казахстана, был гармонично отражен в Налоговом Кодексе. В Налоговом Кодексе предусмотрено 18 видов налогов, в том числе платежей, и 12 сборов, носящих разовый характер - в случае совершения государственными органами юридически значимых действий в интересах плательщиков. Основную долю поступлений в бюджет составляют подоходные налоги (корпоративный и индивидуальный), косвенные налоги (НДС и акцизы), социальный налог, а также специальные платежи недропользователей. Структура доходов государственного бюджета за ряд лет в динамике выглядит следующим образом. Таблица 2. Структура доходов государственного бюджета в динамике за 1995-2002гг., в %

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.