|

|

МЕНЮ

|

Дипломная работа: Оценка эффективности финансово-хозяйственной деятельности предприятия2.4 Оценка деловой активности ОАО "ТАИФ-НК" Оценка и анализ результативности финансово-хозяйственной деятельности производится на основании оценки деловой активности предприятия. От деловой активности предприятия во многом зависят эффективность использования финансовых ресурсов и стабильность его финансового состояния. Деловая активность – это реальное проявление действий, заключающихся в мобильности, предприимчивости, инициативе. Деловую активность предприятия можно представить как систему количественных и качественных критериев. Качественные критерии – это широта рынков сбыта (внутренних и внешних), репутация предприятия, конкурентоспособность, наличие стабильных поставщиков и потребителей. Количественные критерии определяются рядом показателей, среди которых наиболее распространенными являются: - показатели оборачиваемости средств; - показатели рентабельности деятельности предприятия. Рассчитаем показатели оборачиваемости. К ним относятся: - коэффициент общей оборачиваемости активов за расчетный период; - коэффициент оборачиваемости собственного капитала. "Отчет о прибылях и убытках" представлен в приложение Б. Оборачиваемость всех используемых активов в 2008 году составила 2,51 пункта. Каждый рубль активов предприятия оборачивался около двух с половиной раз в отчетном году. В 2007 году – около 1,75 раз, в 2006 году – 2,43 раза. Наблюдается тенденция к увеличению оборачиваемости активов (с 1,75 до 2,51), обусловленная существенным ростом объема реализации продукции (с 55 465,217 до 64 620,590 млн. рублей). Коэффициент оборачиваемости запасов ОАО "ТАИФ-НК" в 2007 году уменьшился по сравнению с 2006 годом на 1,2, а в 2008 году был равен 4,6. Оборачиваемость запасов в 2008 году выросла по сравнению с 2007 годом на 1,12 пункта. Расчет показателей деловой активности исследуемого предприятия приведем в таблице 2.8. Таблица 2.8 - Показатели деловой активности ОАО "ТАИФ-НК" за 2006-2008 гг.

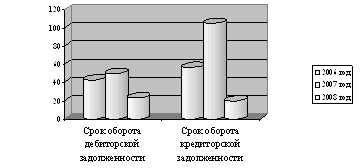

В целом можно отметить рост оборачиваемости дебиторской и кредиторской задолженности в 2008 году по сравнению с 2007 годом. Достаточно высокое значение данного коэффициента подтверждает благоприятную характеристику финансового состояния, сделанную на основе показателей, рассчитанных в предыдущем разделе. На рисунке 2.7 представлена динамика оборачиваемости кредиторской и дебиторской задолженности.

Рисунок 2.7 - Динамика оборачиваемости кредиторской и дебиторской задолженности ОАО "ТАИФ-НК" за 2006-2008 гг., дни Оборачиваемость дебиторской задолженности в 2008 году составила 8,23 раза, а время ее обращения – 48 дней. Оборачиваемость оборотного капитала составила 11,4, т.е. каждый вид оборотных активов потреблялся и вновь возобновлялся почти 11 раз в году. В следствии проведённого анализа, хочется отметить, сумма внеоборотных активов в 2007 году по сравнению с 2006 годом увеличилась на 7 207 856 тыс. рублей, а в 2008 году по сравнению с 2007 годом сумма основного капитала размещенного в форме внеоборотных активов увеличилась 1 227 153 тыс. рублей и составила 19 482 402 тыс. рублей. В 2007 году наблюдается увеличение суммы долгосрочных обязательств по сравнению с 2006 годом на 864 048 тыс. рублей, а в 2008 году сумма долгосрочных обязательств по сравнению с 2007 годом увеличилась на 3 757 985 тыс. рублей (40,5%) и составила 13 047 728 тыс. рублей. Необходимо также отметить значительное уменьшение суммы краткосрочных обязательств в 2008 году по сравнению с 2007 годом на 77,6% или на 17 151 692 тыс. рублей. В 2007 году наблюдался рост коэффициента рентабельности активов на 4% и спад коэффициента рентабельности собственного капитала до 84%, в 2008 году коэффициент рентабельности активов увеличивается на 2 %, а коэффициент собственного капитала также сохраняет динамику к спаду. Результаты анализа финансового состояния, изложенного во второй главе работы, позволяют предложить некоторые рекомендации по его улучшению, которые будут представлены в следующей главе дипломной работы. 3. Основные направления повышения эффективности финансово-хозяйственной деятельности ОАО "ТАИФ-НК" 3.1 Особенности зарубежного опыта оценки эффективности финансово-хозяйственной деятельности предприятий и его использование в России Важным направлением исследования оценки и анализа финансовых результатов является изучение зарубежного опыта и попытка адаптации элементов зарубежных методик на отечественных предприятиях. При разработке концепции оценки эффективности финансово-хозяйственной деятельности на российских предприятиях полезен опыт зарубежных фирм, где данные вопросы исследуются, начиная с 50-60-х годов (50-60-е гг. — стратегическое планирование; 70-80-е — стратегическое управление и стратегический менеджмент). Аспекты стратегического планирования и выбора эффективных стратегий отражены в научных трудах многих зарубежных ученых: Ансоффа И., Портера М., Кини Р.Л., РайфаХ. и др. Можно выделить некоторые характерные особенности оценки эффективности финансово-хозяйственной деятельности предприятий в зависимости от целей: - в американских компаниях главное - это объединение стратегий всех подразделений и распределение ресурсов; - в английских компаниях - ориентация на распределение ресурсов; - в японских компаниях - ориентация на внедрение новшеств и повышение качества решений [18, с.49]. На зарубежных фирмах перспективное планирование ведется снизу вверх или сверху вниз. В первом случае руководство фирмы выдвигает стратегические идеи и разрабатывает общий прогноз развития, а небольшой плановый отдел устанавливает единую форму плановых документов, методику расчетов и экономических обоснований, а также координирует работу структурных единиц. Такой порядок распространен в крупных акционерных компаниях. Во втором случае плановый отдел сообщает цехам и производствам исходную информацию для разработки планов и устанавливает задания по важнейшим показателям (объем реализации, лимит расходов, прибыль). Производительность труда на предприятиях во многом зависит от эффективности организационной структуры, от сбалансированности различных сфер деятельности внутри предприятия. В западном деловом мире производительность труда рассматривается как отношение между продукцией, производственной системой и затратами на производство этой продукции. В систему вводятся затраты в форме труда (трудовые ресурсы), капитала (материальные и финансовые ресурсы, основные фонды), энергия, информация. Эти ресурсы преобразуются в продукцию [15, с.53] Планирование производительности труда связано с вопросами управления качеством продукции, процессом оценки экономичности (т.е. измерением трудозатрат и разработкой смет), бухгалтерским учетом и финансовым контролем и кадровой службой (ведающей вопросами качества трудовой жизни) [43, с.36]. Управление имуществом включает контроль за стоимостью имущества, активами и распределением прибыли, определение стратегии маркетинга и обновления производства. При этом функция стратегического управления выполняется в штаб-квартире корпорации, а оперативного управления - остается на заводе, передается в низовые ячейки, в цеха, комплексные бригады и другие подразделения. В этом нет различия между американскими и японскими фирмами. Низовые ячейки стали сами заказывать материалы, производить и отгружать продукцию. В результате в США, например, корпорации сократили 25% управленческого персонала. Усиливается роль финансовых подразделений в выработке стратегических целей. В условиях компьютеризации финансовая служба объединяется с бухгалтерией. При отсутствии электронно-вычислительной техники существенно возросшие объемы работ бухгалтерии начинают тормозить всю работу фирмы. В развитых странах 92 % фирм отказались от ручной выписки документации, расчетов и т.п. По существу, внедряется полная компьютеризация этих процессов. Осуществляется также разделение задач перспективной (на 5 лет и более) и текущей (на 1-3 года) максимизации прибыли [39, с.36]. Благодаря иной стратегической ориентации корпорации Японии существенно потеснили США на мировом рынке. В 80-х гг. они имели превосходство по таким показателям, как фондовооруженность труда (в 2-5 раза), средний возраст металлообрабатывающего оборудования (9,5 лет по сравнению с 17.5), доля затрат на обновление производства (исследования и разработки, маркетинг, дизайн и реклама, развитие рынка после начала продаж), удельный вес новых товаров, затрат на предотвращение брака и т.д. В то же время в корпорациях США выше скорость оборота средств, текущая рентабельность совокупных активов, доля собственного и привлеченного капитала по сравнению с кредитами. Американскими учеными стратегическое планирование трактуется как "...набор действий и решений, предпринятых руководством, которые ведут к разработке специфических стратегий, предназначенных для того, чтобы помочь организации достичь своих целей", или: "стратегический план — заявление, отражающее миссию организации и направление ее развития, краткосрочные и долгосрочные цели, а также стратегию". В свою очередь под стратегией понимается "детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии организации и достижение ее целей", или "управленческий план, направленный на укрепление позиций организации, удовлетворение потребностей его клиентов и достижение определенных результатов деятельности". Таким образом, по мнению американских ученых, стратегия - это общее направление или сочетание ряда направлений, на которых следует искать пути достижения целей. В Японии под стратегией понимается способность к адаптации, готовность к изменениям с целью выживания в конкретный момент и в длительной перспективе. Стратегия для японских менеджеров - это, скорее, форма совершенствования прошлых достижений, чем наметки плана на будущее [23, с.67]. В процессе принятия решения мысль руководителя японской компании направлена больше на поиски верной реакции на непредсказуемые события и действия, чем на разработку стратегии управления в условиях неопределенности. Информационная база в Японии является ключом для понимания этого положения. Основным условием повышения надежности системы на японских предприятиях является снижение издержек, повышение качества и улучшение потребительских свойств продукции. На достижение этих целей направлены совершенствование технологии и повышение качества труда. Есть, конечно, и целый ряд особенностей (пожизненный наем, зависимости заработной платы от выслуги лет, возраста и т.п., система подбора кадров в зависимости от образовательного потенциала и морально-этических качеств работника, механизм контроля качества посредством продвижения рационализаторских предложений вверх и пр.), которые усиливают адаптивность и конкурентоспособность японского бизнеса. Особое внимание надо обратить на такой аспект стратегической работы японских фирм, как заблаговременное, продуманное внедрение в создание людей сути необходимых изменений, а также важности их реализации. Такая стратегия требует наличия большого запаса прочности, то есть фирмы объективно заинтересованы в наращивании потенциала — человеческого и технологического [32, с.37]. Анализ опыта ведущих американских, западно-европейских и японских корпораций показывает, что в их практике планирование является общепринятым. В развитии стратегического планирования в зарубежных корпорациях можно выделить несколько этапов. Первоначально функция общекорпоративного планирования развития американских фирм во внешней среде носила форму долгосрочного планирования (50-60 гг.). Методы долгосрочного планирования основывались преимущественно на экстраполяции сложившихся в прошлом структурных характеристик и тенденций развития фирмы с привнесением некоторых оценок будущего. Разработанные планы с использованием методов экстраполяции давали положительные результаты. Это объяснялось тем, что нестабильность внешней среды в тот период характеризовалась медленным нарастанием. В этот период сложился применяемый и до сих пор принцип скользящего формирования долгосрочных планов корпорации. При разработке долгосрочных планов широко использовались экономико-математические методы, а также методы прогнозирования рынка и разработки комплексных финансовых моделей деятельности корпораций [40, с.34]. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.