|

|

МЕНЮ

|

Дипломная работа: Оценка эффективности финансово-хозяйственной деятельности предприятияДанные таблицы показывают, что за 2007 год стоимость имущества по сравнению с 2006 годом увеличилась на 13 970 662 тыс. рублей или на 61,2 %, а за 2008 год стоимость имущества предприятия по сравнению с 2007 годом уменьшилась на 2 272 147 тыс.рублей (6,2 %) и составила 34 534 518 тыс. рублей. Для наглядности изменения активов предприятия представим их динамику на рисунке 2.2, за анализируемый период.

Рисунок 2.2 - Динамика изменения активов ОАО "ТАИФ-НК" за 2006-2008 гг., млрд. руб. Сумма внеоборотных активов в 2007 году по сравнению с 2006 годом увеличилась на 7 207 856 тыс. рублей, а в 2008 году по сравнению с 2007 годом сумма основного капитала размещенного в форме внеоборотных активов увеличилась 1 227 153 тыс. рублей и составила 19 482 402 тыс. рублей. В 2007 году наблюдается увеличение суммы оборотных активов по сравнению с 2006 годом на 6 762 806 тыс. рублей, а в 2008 году сумма оборотного капитала по сравнению с 2007 годом уменьшилась на 3 499 300 тыс. рублей и составила 15 052 116 тыс. рублей. Уменьшение суммы оборотного актива связано с уменьшением запасов с 4 915 930 тыс. рублей до 2 818 155 тыс. рублей и с уменьшением дебиторской задолженности на 2 096 089 тыс. рублей, согласно Приложению А. Необходимо также отметить увеличение краткосрочных финансовых вложений в 2008 году по сравнению с 2007 годом на 1 370 754 тыс. рублей. Основным источником формирования капитала являются привлеченные и собственные средства. Состав и структура пассива баланса ОАО "ТАИФ-НК" представлена в таблице 2.4. Таблица 2.4 - Состав и структура пассива баланса ОАО "ТАИФ-НК"

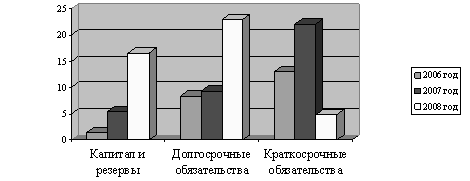

Анализ показателей таблицы свидетельствует о том, что за 2007 год стоимость обязательств по сравнению с 2006 годом увеличилась на 13 970 662 тыс. рублей или на 61,2%, а за 2008 год стоимость обязательств предприятия по сравнению с 2007 годом уменьшились на 2 272 147 тыс. рублей (6,2%) и составила 34 534 518 тыс. рублей. Сумма капитала и резервов в 2007 году по сравнению с 2006 годом увеличилась на 3 996 145 тыс. рублей, а в 2008 году по сравнению с 2007 годом сумма капитала увеличилась на 11 121 560 тыс. рублей (204,6%) и составила 16 557481 тыс. рублей. В 2007 году наблюдается увеличение суммы долгосрочных обязательств по сравнению с 2006 годом на 864 048 тыс. рублей, а в 2008 году сумма долгосрочных обязательств по сравнению с 2007 годом увеличилась на 3 757 985 тыс. рублей (40,5%) и составила 13 047 728 тыс. рублей. Необходимо также отметить значительное уменьшение суммы краткосрочных обязательств в 2008 году по сравнению с 2007 годом на 77,6% или на 17 151 692 тыс. рублей. На рисунке 2.3 представлено изменение суммы пассива баланса исследуемого предприятия, динамика не стабильна.

Рисунок 2.3 - Динамика изменения пассива баланса ОАО "ТАИФ-НК" за 2006-2008 гг., млрд. руб. Проанализируем фондоотдачу и фондоемкость исследуемого предприятия за период 2006-2008 гг. Фондоотдача – это показатель эффективности использования основных средств, рассчитывается, как годовой выпуск продукции деленный на стоимость основных средств, с помощью которых произведена эта продукция. Фондоёмкость – это показатель, характеризующий эффективность хозяйственной деятельности предприятия, рассчитывается, как отношение стоимости годового выпуска продукции к стоимости основных средств. Фо2006=54 877/9 167= 5,9 Фо2007=65 358/17 198= 3,8 Фо2008=89 131/15 167= 5,8 Фе2006=9 167/54 877= 0,16 Фе2007=17 198/65 358= 0,26 Фе2008=15 167/89 131= 0,17 В целом можно отметить тот факт, что в 2007 году эффективность использования основных фондов снизилась, но уже в 2008 году данный показатель имеет положительную динамику, что безусловно свидетельствует об улучшении использования основных средств. 2.2 Анализ динамики и структуры прибыли Финансовые результаты деятельности предприятия можно охарактеризовать суммой полученной прибыли и уровнем рентабельности. Актуальность изучения анализа финансовых результатов заключается в том, что именно он позволяет определить наиболее рациональные способы использования ресурсов и сформировать структуру средств предприятия и деятельности в целом. Прибыль – часть чистого дохода, которую непосредственно получают субъекты хозяйствования после реализации продукции. Количественно она представляет собой разность между чистой выручкой (после уплаты НДС, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции. Объём реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности на предприятии. Проанализируем состав и динамику формирования финансовых результатов (таблица 2.5). Отчет о прибылях и убытках позволяет дать оценку деятельности предприятия за определенный период. В отличие от баланса, который дает представление о состоянии средств и их источниках на определенную дату, отчет о прибылях и убытках характеризует динамику хозяйственного процесса. Таблица 2.5 - Состав и динамика формирования финансовых результатов

Прибыль от реализации продукции представляет собой разность между суммой валовой прибыли и постоянными расходами отчетного периода. В 2007 году прибыль от реализации увеличилась по сравнению с предыдущим годом, общее изменение прибыли от реализации товаров, продукции, работ, услуг за год составило: В абсолютном выражении: 9168000 тыс.руб. – 5598000 тыс.руб. = -3570000 тыс.руб. В относительном выражении: 9168000 / 5598000 * 100% = 163,8 % Т.е. в 2007 году прибыль от реализации товаров, продукции, работ, услуг увеличилась на 3570000 тыс.руб. (или 63,8 %). В 2008 году прибыль от реализации увеличилась по сравнению с 2007 годом, общее изменение прибыли от реализации товаров, продукции, работ, услуг за год составило: В абсолютном выражении: 10695000 тыс.руб. – 9168000 тыс.руб. = -1527000 тыс.руб. В относительном выражении: 10695000 / 9168000 * 100% = 116,7 % Т.е. в 2008 году прибыль от реализации товаров, продукции, работ, услуг увеличилась на 1527000 тыс.руб. (или 16,7 %). Изменение этого показателя может быть обусловлено воздействием следующих факторов: а) увеличением объема реализации; б) увеличением структуры реализации; в) изменения отпускных цен на реализованную продукцию; г) изменением цен на сырье, материалы, топливо, тарифов на энергию и перевозки; д) изменением уровня затрат материальных и трудовых ресурсов. К процентам, подлежащим к получению организацией, относятся: - проценты, причитающиеся организации по выданным ею займам; - проценты и дисконт, причитающиеся к получению по ценным бумагам (например, по облигациям, векселям); - проценты по коммерческим кредитам, предоставленным путем перечисления аванса, предварительной оплаты, задатка; - проценты, выплачиваемые банком за пользование денежными средствами, находящимися на расчетном счете организации. Изменение процентов к получению 2007 года по сравнению с предыдущим годом: В абсолютном выражении: 47239 тыс.руб. – 24780 тыс. руб. = 22459 тыс.руб. В относительном выражении: 47239 / 24780 * 100% = 190,6 % Т.е. в 2007 году проценты к получению увеличились на 22459 тыс.рублей (или 90,6 %). Изменение процентов к получению 2008 относительно 2007 года: В абсолютном выражении: 247570 тыс.руб. – 47239 тыс. руб. = 200331 тыс.руб. В относительном выражении: 247570 / 47239 * 100% = 524 % Т.е. в 2008 году проценты к получению увеличились на 200331 тыс.руб. (или 424 %). К процентам, подлежащим уплате организацией, относятся: - проценты, уплачиваемые по всем видам заемных обязательств организации (в том числе по товарным и коммерческим кредитам, облигационным и вексельным займам), помимо той их части, которая в соответствии с правилами бухгалтерского учета включается в стоимость инвестиционного актива либо использована для предварительной оплаты материально-производственных запасов, иных ценностей, работ, услуг; - дисконт, причитающийся к уплате по облигациям и векселям, помимо той его части, которая включена в состав расходов будущих периодов в соответствии с учетной политикой организации. Начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит), относятся к фактическим затратам на приобретение материально-производственных запасов. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.