|

|

МЕНЮ

|

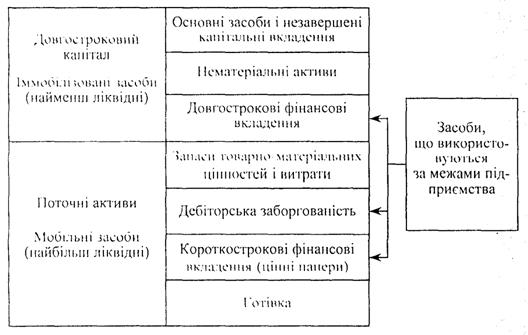

Дипломная работа: Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГ4) оцінити рівень рентабельності підприємства; 5) виявити резерви збільшення прибутку; 6) проаналізувати розподіл прибутку та оцінити його раціональність. [9] 1.2 Економічна суть майна підприємства, його структура і класифікаціяДля здійснення господарської діяльності кожне підприємство повинно мати певне майно, яке належить йому на правах власності чи володіння. Усе майно, яке належить підприємству і яке відображено в його балансі, називають активами. Активи - це економічні ресурси підприємства у формі сукупних майнових цінностей, які використовуються в господарській діяльності з метою отримання прибутку; це ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, приведе до збільшення економічних вигід у майбутньому. [36] Згідно з національною обліковою теорією головним критерієм відображення певних цінностей в активі балансу є право власності па них без будь-якого посилання на можливість одержувати економічні вигоди від використання активу в майбутньому. Право власності маг три форми свого прояву - право володіння, право користування і право розпорядження. Визначальним є право розпорядження. На практиці при складанні балансу згідно з Інструкцією про порядок заповнення форм річного бухгалтерського звіту підприємства право власності на майно реалізується не в усіх притаманних йому формах. Так, за статтею "Основні засоби" орендні підприємства відображають як власні, так і взяті в оренду цілісні майнові комплекси державних підприємств або їх структурних підрозділів, а також взяті у фінансову оренду основні засоби. Звичайно, орендні підприємства мають право володіти та користуватися орендованим майном, але не мають права вільно розпоряджатися ним. Проте навіть це неповне право дає суб'єктам власності можливість реалізувати її економічну суть - здійснювати привласнення результатів, пов'язаних з використанням майна. Водночас, Комітет з Міжнародних стандартів бухгалтерського обліку зазначає, що право власності не є суттєвим при визнанні активу в балансі. Головним с те, що підприємство контролює вигоди, отримані від використання цього майна, та переймає ризики, пов'язані з активом. Безумовно, щоб підприємство нормально функціонувало, необхідна наявність певних засобів і джерел. Основні виробничі засоби, що складаються з будівель, споруд, машин, обладнання та інших засобів праці, які беруть участь у процесі виробництва, є найголовнішою основою діяльності підприємства. Без їх наявності навряд чи могло б що-небудь здійснитися. Природно, що для нормального функціонування кожного підприємства необхідні не тільки основні засоби, а п оборотні засоби, які являють собою передусім грошові засоби, які використовуються підприємством для придбання оборотних засобів і засобів обігу (рис 1.4). [22]

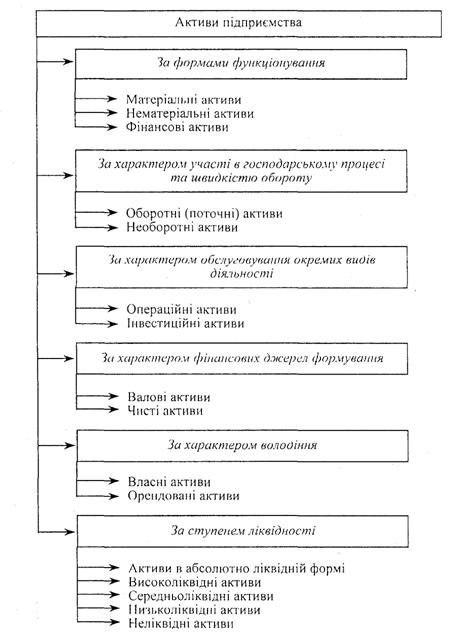

Рис.1.4 Схема структури активів підприємства Маючи чітке уявлення про кожний елемент основних засобів у виробничому процесі, про їх фізичний та моральний знос, про чинники, які впливають на використання основних засобів, можна знайти методи, за допомогою яких підвищується ефективність використання основних засобів і виробничих потужностей підприємства, які забезпечують зниження витрат виробництва і, звичайно, зростання продуктивності праці. Формування активів будь-якого підприємства пов'язане з трьома етапами його розвитку на різних стадіях життєвого циклу: 1. Створення нового підприємства. Це найбільш відповідальний та складний етап формування активів (процес першочергового їх формування), особливо при створенні великих підприємств. Сформовані на цьому етапі активи здебільшого визначають потребу в стартовому капіталі, умови генерування прибутку, швидкість обороту цих активів, рівень їх ліквідності. 2. Розширення, реконструкція та модернізація діючого підприємства. Цей етап формування активів можна розглядати як постійний процес його розвитку в розрізі основних стадій його життєвого циклу. Розширення та оновлення складу активів діючого підприємства здійснюється згідно зі стратегічними задачами його розвитку з урахуванням можливостей формування інвестиційних ресурсів. 3. Формування нових структурних одиниць діючого підприємства (дочірніх підприємств, філіалів та ін.). Цей процес може відбуватися шляхом формування нових структурних майнових комплексів (на базі нового їх будівництва) або придбання готової сукупності активів у формі цілісного майнового комплексу (варіантами такого придбання є приватизація діючого державного підприємства, купівля збанкрутілого підприємства). Другий та третій етапи формування активів являють собою форми інвестиційної діяльності діючого підприємства. [9] Для забезпечення ефективної діяльності підприємства в майбутньому періоді процес формування його активів повинен носити цілеспрямований характер. Основною метою формування активів підприємства є виявлення та задоволення потреби в окремих їх видах для забезпечення операційного процесу, а також оптимізація їх складу для забезпечення умов ефективної господарської діяльності. З урахуванням цієї мети, процес формування активів підприємства будується на основі таких принципів: 1. Врахування перспектив розвитку операційної діяльності та форм ЇЇ диверсифікації. Формування активів підприємства при його створенні підпорядковано насамперед задачам розвитку його операційної діяльності. При цьому слід мати на увазі, що на первинних стадіях життєвого циклу підприємства об'єм операційної діяльності зростає доволі високими темпами (за умови правильного вибору підприємством своєї ринкової позиції). Тому сформовані па первинній стадії активи підприємства повинні мати певний резервний потенціал, який би забезпечував можливості приросту продукції та диверсифікації операційної діяльності в майбутньому періоді. 2. Забезпечення співвідношення обсягу та структури сформованих актиній, обсягу га структури виробництва і збуту продукції. Таке співвідношення повинно забезпечуватись у процесі розробки бізнес-плану створення нового підприємства через визначення потреби в окремих видах активів. 3. Забезпечення оптимального складу активів з позицій ефективності господарської діяльності. Така оптимізація складу активів підприємства направлена, з одного боку, на забезпечення наступного повного корисного використання окремих їх видів, а з іншого - на підвищення сукупної потенційної їх здатності генерувати операційний прибуток. [37] Процес цієї оптимізації здійснюється за трьома наступними етапами. На першому етапі оптимізується співвідношення сукупних розмірів необоротних та оборотних активів підприємства, які використовуються в процесі його операційної діяльності. На другому етапі оптимізується співвідношення активної та пасивної частини необоротних активів. До активної частини необоротних активів виносять машини, механізми та устаткування, які безпосередньо задіяні у виробничому технологічному процесі. До пасивної частини необоротних операційних активів відносять будівлі та приміщення; машини та устаткування, які використовуються в процесі управління операційною діяльністю; нематеріальні активи, які обслуговують операційний процес. На третьому етапі оптимізується співвідношення трьох основних видів оборотних активів: - суми запасів товарно-матеріальних цінностей: суми дебіторської заборгованості; суми грошових активів. [31] Оптимізація складу необоротних та оборотних активів потребує врахування галузевих особливостей операційної діяльності, середньої тривалості операційного циклу на підприємстві, а також оцінки позиційних та негативних особливостей функціонування цих видів активів. Отже, з урахуванням усіх розглянутих вище особливостей формування активів можна виділиш основні завдання, які ставить перед собою підприємство в процесі управління активами: як отримати найбільший прибуток при найменшому ризику; як забезпечити правильну структуру активів; як своєчасне отримати кошти; як збільшити продаж; як вести правильну інвестиційну стратегію; як розробити методику оптимального залучення фінансових ресурсів. Активи підприємства розподіляються за різними класифікаційними ознаками (рис.1.5). [26]

Рис.1.5 Класифікація активів підприємства за основними ознаками За формою функціонування виділяють: 1) матеріальні активи, які характеризують активи підприємстві, що мають матеріальну форму. Це основні засоби, незавершені капітальні вкладення, устаткування, виробничі запаси сировини та матеріалів, запаси швидкозношуваних предметів (МШП), обсяг незавершеного виробництва, інші види матеріальних активів; 2) нематеріальні активи, що характеризують активи підприємства, які не мають матеріальної форми, але беруть участь у господарській діяльності та приносять прибуток. До них належать придбання підприємством прав користування окремими природними ресурсами, патенті прана на використання винаходів, "ноу-хау" сукупність технічних, технологічних, управлінських, комерційних та інших знань, оформлених у вигляді технічної документації, які є предметом інновацій, але не запатентованих, права на виробничі моделі, товарний знак - емблема, рисунок чи символ, торгова марка - право на виняткове використання фірмового найменування юридичної особи, права на використання комп'ютерних програм, "гудвіл" - різниця між ринковою вартістю підприємства як майнового комплексу і його балансовою вартістю, інші аналогічні види майнових цінностей підприємства; 3) фінансові активи, що характеризують різні фінансові інструменти, які належать підприємству або перебувають у його володінні. Це грошові активи в національній та іноземній валюті, дебіторська заборгованість у всіх її формах, коротко - та довгострокові фінансові вкладення. За характером участі в господарському процесі та швидкістю обороту активів виділяють: 1) оборотні (поточні) активи, що характеризують сукупність майнових цінностей підприємства, які обслуговують поточну виробничо-комерційну операційну діяльність і повністю використовуються впродовж одного виробничо-комерційного циклу. До них відносять такі елементи: виробничі запаси сировини та напівфабрикатів, запаси МШП, обсяг незавершеного виробництва, запаси готової продукції, дебіторську заборгованість, грошові активи в національній та іноземній валюті, короткострокові фінансові вкладення, витрати майбутніх періодів; 2) необоротні активи, що характеризують сукупність майнових цінностей підприємства, які багаторазово використовуються в процесі господарської діяльності та переносять на продукцію свою вартість поступово. Це основні засоби, нематеріальні активи, незавершені капітальні вкладення, устаткування, довгострокові фінансові вкладення, інші види необоротних активів. За характером обслуговування окремих видів діяльності розрізняють: 1) операційні активи - сукупність майнових цінностей, які використовують у виробничо-комерційній (операційній) діяльності підприємства з метою отримання операційного прибутку. До них належать: виробничі основні засоби, нематеріальні активи, що обслуговують операційний процес, оборотні операційні активи за винятком короткострокових фінансових вкладень; 2) інвестиційні - активи, які характеризують сукупність майнових цінностей підприємства, пов'язаних зі здійсненням його інвестиційної діяльності. Це незавершені капітальні вкладення, устаткування, довго - та короткострокові фінансові вкладення. За характером фінансових джерел формування виділяють: 1) валові активи - сукупність майнових цінностей (активів) підприємства, які сформовані за рахунок як власного, так і позикового капіталу; 2) чисті активи, які характеризують вартісну сукупність майнових цінностей підприємства, сформованих винятково за рахунок його власного капіталу. За характером володіння активи поділяють на: 1) власні; 2) орендовані. За ступенем ліквідності розрізняють: 1) активи в абсолютно ліквідній формі, які не потребують реалізації, тобто грошові активи в національній та іноземній валюті; 2) високоліквідні активи - активи, які можуть бути швидко конвертовані в грошову форму (як правило, на строк до одного місяця) без втрат своєї поточної ринкової вартості з метою своєчасного забезпечення платежів за поточними фінансовими зобов'язаннями. До них відносять короткострокові фінансові вкладення та короткострокову дебіторську заборгованість; 3) середньоліквідні активи - це всі форми дебіторської заборгованості, крім короткострокової та безнадійної, запаси готової продукції для реалізації; 4) низьколіквідні - активи, які можуть бути конвертовані в грошову форму без втрат своєї поточної ринкової вартості лише впродовж значного періоду часу (від півроку і більше). Це запаси сировини, напівфабрикатів, запаси МШП, основні засоби, незавершені капітальні вкладення, устаткування, довгострокові фінансові вкладення; 5) неліквідні активи - такі види активів, які самостійно не можуть бути реалізовані. До них належать безнадійна дебіторська заборгованість, виграти майбутніх періодів, збитки поточних та минулих років. Активи мають визнаватись і відображуватись у балансі в грошовому виразі з використанням певної бази оцінки, а саме: 1. Історичної собівартості (за сумою сплачених грошових коштів чи їх еквівалентів або за справедливою вартістю компенсації, виданої, щоб придбати їх, на момент придбання); 2. Поточної собівартості (за сумою грошових коштів або їх еквівалентів, яка була б сплачена в разі придбання такого або еквівалентного активу на поточний момент); 3. Вартості реалізації (за сумою грошових коштів або їх еквівалентів, яку можна було б отримати на поточний момент через продаж активу " ході звичайної реалізації); 4. Теперішньої вартості (за теперішньою дисконтовою вартістю майбутніх чистих надходжень грошових коштів, які, як очікується, має генерувати стаття під час звичайної діяльності підприємства). [16] Основою оцінки є історична собівартість. Вона, як правило, комбінується з іншими оцінками. Оскільки кредитори мають першочергові права щодо майна підприємства, для задоволення їх потреб інформація балансу традиційно класифікувалась так, щоб наочно відобразити платоспроможність підприємства, тобто ймовірність погашення заборгованості у разі його ліквідації. Фінансовий стан підприємства значною мірою залежить від доцільності та правильності вкладення фінансових ресурсів у активи. В процесі функціонування підприємства величина активів і їх структура постійно змінюються. Характеристику про якісні зміни в структурі майна та його джерел можна отримати за допомогою вертикального та горизонтального аналізу звітності. Вертикальний аналіз показує структуру майна підприємства та його джерел. Як правило, показники структури розраховують у відсотках до валюти балансу. Відносні показники певною мірою згладжують негативний вплив інфляційних процесів, які суттєво утруднюють зіставлення абсолютних показників у динаміці. Горизонтальний аналіз звітності полягає в побудові однієї чи кількох аналітичних таблиць, у яких абсолютні показники доповнюються відносними темпами зростання (зниження). В умовах інфляції цінність результатів горизонтального аналізу знижується. На практиці нерідко об'єднують горизонтальний і вертикальний аналізи, тобто будують аналітичні таблиці, які характеризують як структуру майна підприємства та його джерел, так і динаміку окремих його показників. Структура майна дає загальне уявлення про фінансовий стан підприємства, Вона показує частку кожного елемента в активах та співвідношення позикових і власних коштів підприємства в пасивах. У структурі вартості майна відображується специфіка діяльності кожного підприємства. Слід пам'ятати, що не можна порівнювати структуру підприємств різних галузей господарства. Проте аналіз її динаміки впродовж якогось періоду на конкретному підприємстві необхідний. Однак сама по собі структура майна не визначає фінансового стану підприємства. Аналіз структури майна підприємства, її динаміки не дає відповіді на запитання, наскільки вигідно для інвестора вкладення коштів у певне підприємство, воно дає змогу оцінити стан активів і наявність коштів для погашення зобов'язань. [31] Кожне підприємство, враховуючи характер основних господарських операцій та особливості діяльності, вирішує питання про доцільність поділу активів на оборотні й необоротні. Однак відповідно до П (С) БО 2 "Баланс" цей поділ є обов'язковим. До структури майна (активів) підприємства належать: необоротні активи; оборотні активи; витрати майбутніх періодів. [9] Найбільш загальну структуру активів у загальному вигляді характеризує коефіцієнт співвідношення оборотних і необоротних активів. Значення цього показника значною мірою обумовлено галузевими особливостями кругообороту коштів підприємства. У процесі внутрішнього аналізу структури активів слід виявити причини різкої зміни коефіцієнта (коли це має місце) за звітний період. Аналіз динаміки складу і структури майна дає змогу встановити розмір абсолютного та відносного приросту чи зменшення всього майна підприємства і окремих його видів. Приріст (зменшення) активу свідчить про розширення (звуження) діяльності підприємства. Аналізуючи причини збільшення вартості майна підприємства, необхідно враховувати вплив інфляції, високий рівень якої призводить до значних відхилень номінальних даних балансового звіту від реальних. Скорочення господарської діяльності може бути викликане зменшенням платоспроможного попиту на товари, роботи та послуги підприємства, обмеженням доступу на ринки сировини, матеріалів, напівфабрикатів або включенням в активний господарський оборот дочірніх підприємств за рахунок материнської компанії. Зміни в структурі майна створюють певні можливості для основної (операційної) діяльності і впливають на оборот сукупних активів. Показники структурної динаміки відображують частку участі кожного виду майна в загальній зміні сукупних активів. їх аналіз дає змогу зробити висновок про те, в які активи вкладені знову залучені фінансові ресурси або які активи зменшились за рахунок відпливу фінансових ресурсів. Головним показником першого етапу аналізу фінансового стану підприємства є зіставлення показника темпів зростання обороту (обсягу продаж) з показниками темпів зростання обсягу сукупних активів. Коли перший показник більший за другий, можна зробити висновок, що підприємство правильно, раціонально регулює активи. Отже, в активі балансу відображаються, з одного боку, виробничий потенціал, який забезпечує можливий для здійснення основної (операційної) діяльності підприємства, а з другого - актини, які створюють умови для здійснення інвестиційної та фінансової діяльності. Ці види діяльності тісно взаємопов'язані. Тому після загальної оцінки динаміки складу та структури майна необхідно докладно оцінити стан, рух і причини зміни кожного виду майна підприємства. Необоротні активи (основні засоби) характеризуються такими якостями: є матеріальною частиною майна організації; використовуються як засоби праці при виробництві продукції, виконанні робіт і надання послуг чи для управління організацією та не призначені для продажу; їх використання покликане приносити дохід; використовуються протягом періоду, що перевищує 12 місяців, або звичайного операційного циклу, якщо він перевищує 12 місяців, незалежно від вартості. Залежно від характеру участі основних засобів у галузі матеріального виробництва їх поділяють на: Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.