|

|

МЕНЮ

|

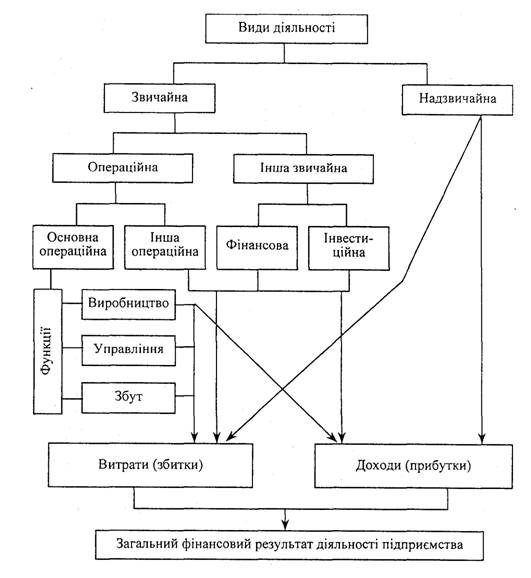

Дипломная работа: Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГДипломная работа: Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГРозділ 1. Основні теоретичні засади аналізу фінансових результатів діяльності та майна підприємства1.1 Завдання й джерела інформації аналізу фінансових результатівМетою суспільного виробництва в будь-якій державі є задоволення потреб громадян, що проживають на його території. Для досягнення цієї мети суспільство організовує матеріальне виробництво, первиною ланкою якого є підприємство. Згідно з Законом України "Про підприємства в Україні" підприємство - основна ланка народного господарства України; самостійний господарюючий статутний суб’єкт, який має право юридичної особи та здійснює виробничу, науково-дослідницьку і комерційну діяльність з метою одержання відповідного прибутку (доходу). [2] Підприємство - це самостійна господарська одиниця з правами юридичної особи, створена для виробництва необхідних суспільних благ. [12] Підприємство - первина ланка економіки. Сукупність підприємств утворює основу багаторівневої піраміди, на вершині якої знаходяться державні органи, що формують бюджети країни, податкову політику, програми розвитку національної економіки. [21] Рівень ефективності господарської діяльності будь-якого підприємства визначають фінансові результати, отримані внаслідок цієї діяльності. Це можуть бути як прибуток, так і збитки. Позитивний фінансовий результат діяльності підприємства характеризується абсолютними і відносними показниками (сумою отриманого прибутку і рівнем рентабельності). Функціонування будь-якого підприємства, незалежно від видів його діяльності і форм власності, в умовах ринку визначається його здатністю створити необхідну і достатню величину доходу або прибутку. Тому аналіз прибутку займає провідне місце в системі комплексного економічного аналізу, оскільки за ним оцінюється ступінь досягнення кінцевої мети діяльності підприємства. Законами України "Про підприємства" та "Про підприємницьку діяльність" отримання прибутку визначено головною метою діяльності господарюючих суб’єктів. [2, 3] Прибуток є основним джерелом фінансування витрат на виробничий і соціальний розвиток підприємства, найвагомішим джерелом формування державного бюджету. Тому створеного прибутку повинно бути достатньо не тільки для задоволення фінансових потреб самого підприємства, ф й для фінансування суспільних фондів споживання, розвитку науки, освіти, охорони здоров’я тощо. У збільшенні прибутку зацікавлені підприємство і держава. [27] Прибуток - це додаткова вартість, яка утворюється в процесі виробництва понад вартість спожитих виробничих ресурсів і робочої сили. Прибуток - це частина чистого доходу, створеного у процесі виробництва і реалізованого у сфері обігу, який безпосередньо отримують підприємства. Тільки після продажу продукції чистий дохід набуває форми прибутку. [9] Прибуток формується на макрорівні, і на нього, як на фінансовий показник роботи підприємства, що відображається в бухгалтерському обліку і офіційній звітності, впливає встановлений державою порядок формування витрат на виробництво продукції (робіт, послуг); обчислення і калькулювання собівартості продукції (робіт, послуг); визначення прибутку і витрат від інших видів діяльності; розрахунок загального (валового) прибутку. Отже, на формування абсолютного розміру прибутку впливають: результати, тобто ефективність фінансово-господарської діяльності підприємства; сфера діяльності; напрям економічної діяльності; установлені законодавством умови обліку фінансових результатів. Величина прибутку і рівень рентабельності залежать від обсягу операційної, інвестиційної та фінансової діяльності. Показники прибутковості характеризують всі напрями господарювання підприємства. Прибуток є джерелом нарощування власного капіталу підприємств, виплат дивідендів акціонерам (пайовикам), створення фондів підприємства за його рішенням тощо. За величиною прибутку підприємства та ефективністю використання визначається його рейтинг. Разом з тим прибуток є інструментом управління діяльністю підприємства. На основі результатів аналізу прибутковості приймаються управлінські фінансові рішення, спрямовані на підвищення ефективності функцій, що викопує прибуток - оціночної, розподільчої, стимулюючої. Оціночна функція характеризує ефект господарської діяльності підприємства. Реалізація у повному обсязі можлива тільки за умов ринкової економіки. Зміст розподільчої функції полягає в тому, що прибуток використовується як інструмент розподілу чистого доходу суспільства. Виконання стимулюючої функції визначається тим, що прибуток є джерелом формування різних фондів стимулювання (фонд накопичення, фонд виробничого і соціального розвитку, фонд виплати дивідендів, фонд споживання та ін.). Прибуток є якісним показником, оскільки його величина відображує зміну доходів підприємства, обсяг витрат, рівень використання ресурсів, пов'язаних з його діяльністю. Отже, прибуток синтезує всі сторони діяльності підприємства та відображує ЇЇ ефективність. З метою підвищення ефективності управління прибутковістю підприємству необхідно систематично здійснювати аналіз формування, розподілу та використання прибутку. Результати аналізу фінансових результатів мають важливе значення не тільки для підприємства, а й для зовнішніх користувачів: фінансових органів, комерційних банків, податкових органів, акціонерів, власників, менеджерів тощо. Економічний підсумок виробничої діяльності суб’єктів господарювання, що виражається у вартісній (грошовій) формі, є фінансовими результатами. [38] Як будь-який напрям аналітичного дослідження, аналіз фінансових результатів підприємства має відповідати певним вимогам і ґрунтуватися на загальних принципах. До них відносять: 1) державний підхід при оцінці економічних явищ, результатів господарювання; 2) науковий характер, тобто він має базуватися на положеннях діалектичної теорії пізнання, враховувати вимоги економічних законів розвитку виробництва, використовувати досягнення науково-технічного прогресу і передового досвіду, новітні методи економічних досліджень; 3) комплексність аналізу, що потребує охоплення всіх ланок і всебічного вивчення причинних залежностей в економіці підприємства; 4) системний підхід до аналізу, коли кожний об'єкт розглядається як складна динамічна система, що включає низку елементів, у певний спосіб пов'язаних між собою та зовнішнім середовищем; 5) об'єктивність, конкретність, точність. Аналіз має ґрунтуватися (базуватися) на достовірній, перевіреній інформації, що реально відображує об'єктивну дійсність, а висновки його - бути обґрунтовані точними аналітичними розрахунками; 6) дійовий характер, тобто активно впливати на процес виробництва і його результати, своєчасно виявляти прорахунки та використовувати результати аналізу для управління підприємством; 7) плановий характер, систематичне проведення аналізу з розподілом зобов'язань щодо виконання аналітичної роботи між виконавцями і контролю за її проведенням; 8) оперативний характер, вміння швидко й чітко проводити аналіз, приймати управлінські рішення та впроваджувати їх в життя; 9) демократичний характер. Залучення до проведення аналізу широкого кола працівників підприємства забезпечує більш повне виявлення передового досвіду і використання внутрішньогосподарських резервів; 10) ефективність аналізу, тобто витрати на його проведення мають давати багатократний ефект. Фінансові результати - це зіставлення регламентованих податковим законодавством валових доходів і валових витрат. Перевищення валових доходів над валовими витратами становить прибуток, зворотне явище характеризує збиток. [28] Мета аналізу фінансових результатів - визначити повноту та якість їх отримання, оцінку динаміки абсолютних і відносних показників, з’ясувати спрямованість, ступінь і частку впливу окремих факторів на зміну прибутку і рентабельності, виявити та оцінити можливі резерви їх зростання. [27] Головними завданнями аналізу фінансових результатів підприємства є: вивчення обсягів, складу і динаміки фінансових результатів діяльності підприємства; перевірка обґрунтованості й напруженості планового прибутку; загальна оцінка виконання плану, прогнози, динаміка; визначення відхилення фактичного прибутку від передбаченого планом (розрахунком, прогнозом), вивчення динаміки зміни прибутку за кілька звітних періодів; виявлення чинників впливу на формування прибутку, оцінка їх динаміки та розрахунки такого впливу; вивчення напрямів і тенденцій розподілу прибутку; виявлення резервів збільшення прибутку; розробка заходів, спрямованих на реалізацію виявлених резервів. [9] Джерелами аналітичної інформації є: 1. Бізнес-план. 2. Фінансовий план. 3. Баланс підприємства (форма І). 4. Звіт про фінансові результати (форма 2). 5. Звіт про рух грошових коштів (форма 3). 6. Звіт про власний капітал (форма 4). 7. Декларація про прибуток підприємства. 8. Доходи віл реалізації продукції (товарів, робіт, послуг). 9. Зведена таблиця основних показників (форма 22). 10. Дані бухгалтерського обліку - рахунки класу 7. Рахунок 79 "Фінансові результати" та його субрахунки: У процесі діяльності підприємства використовують такі показники прибутку: валовий прибуток; загальна сума прибутку; прибуток від іншої звичайної діяльності; прибуток від надзвичайних подій; неоподаткований прибуток (цільовий); чистий прибуток; нерозподілений прибуток. З прийняттям Положення (стандарту) бухгалтерського обліку З "Звіт про фінансові результати" [8] підприємства визначають прибуток-збиток на різних стадіях його формування. Схематично загальний фінансовий результат подано на рис.1.1 Виділяють валовий, операційний прибуток, прибуток від звичайної діяльності до і після оподаткування, чистий прибуток та нерозподілений прибуток. Валовий прибуток - це економічний результат діяльності суб'єктів господарської діяльності, що визначається як різниця між чистою виручкою від реалізації продукції (робіт, послуг) і виробничою собівартістю. Під чистою виручкою розуміють різновид кінцевого результату, що визначається вирахуванням із загальної виручки від реалізації продукції (робіт, послуг) наданих знижок, повернення проданих товарів, податку на додану вартість, акцизного збору. Якщо виробнича собівартість перевищує операційний прибуток, чисту виручку, то це означає, що підприємство замість валового прибутку отримує валовий збиток.

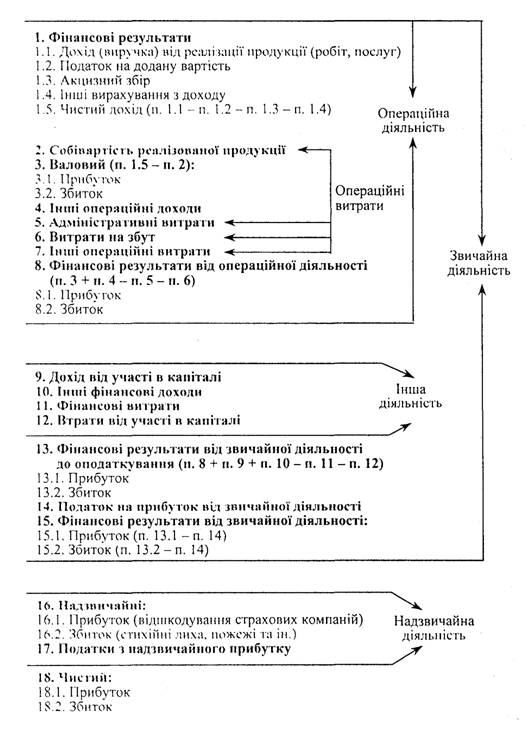

Рис.1.1 Класифікація доходів (прибутків) і витрат (збитків) Операційний прибуток - це фінансовий результат від операційної діяльності, який визначається відніманням від валового прибутку операційних витрат, додаванням до одержаного результату інших операційних доходів. До інших операційних доходів належать доходи від реалізації іноземної валюти, інших оборотних активів (крім фінансових інвестицій), від операційної оренди активів, від операційної курсової різниці за операціями в іноземній валюті, суми штрафів, пені, неустойок та інших санкцій за порушення господарських договорів, які одержано від боржників, або коли є рішення суду, господарського суду про їх стягнення, доходи від списання кредиторської заборгованості, щодо якої минув строк позовної давності, відшкодування раніше списаних активів (надходження боргів, списаних як безнадійні), суми одержаних грантів і субсидій, інші доходи від операційної діяльності. До операційних витрат відносять адміністративні (загальногосподарські) витрати, витрати на збут, собівартість реалізованих виробничих запасів, визнані економічні санкції, затрати від операційних курсових різниць, безнадійні борги тощо. Прибуток або збиток від звичайної діяльності до оподаткування це результат від фінансової діяльності, що визначається додаванням до операційного прибутку доходу від участі в капіталі, фінансових доходів у формі дивідендів, відсотків, отриманих від фінансових інвестицій, та інших доходів (від реалізації фінансових інвестицій, необоротних активів і майнових комплексів, доходу від неопераційних курсових різниць), і відніманням від отриманого результату фінансових витрат у формі відсотків та інших витрат, пов'язаних із залученням позикового капіталу, втрат (збитків) від участі в капіталі та інших витрат (собівартість фінансових інвестицій, необоротних активів і майнових комплексів, втрат від неопераційних курсових різниць, втрат від уцінки фінансових інвестицій і необоротних активів. Прибуток (збиток) від звичайної діяльності після оподаткування - це різниця між прибутком від звичайної діяльності до оподаткування та сумою податку па прибуток. Чистий прибуток (збиток) - це алгебраїчна сума прибутку (збитку) від звичайної діяльності після оподаткування та надзвичайного прибутку, надзвичайного збитку і податків з надзвичайного прибутку. Чистий прибуток повністю залишається у розпорядженні підприємства. Для правильного визначення чистого прибутку необхідно володіти методикою розрахунку прибутку від окремих видів діяльності. Так, прибуток від торгівлі цінними паперами та деривативами обчислюють як різницю між проданими цінними паперами і деривативами та витратами, понесеними підприємством у зв'язку з придбанням цінних паперів і деривативів протягом звітного року. ЦІ витрати збільшуються на суму некомпенсованих балансових збитків від таких операцій минулих періодів. Прибуток від продажу основних засобів і нематеріальних активів визначають як різницю між продажною ціною та залишковою вартістю на момент акта купівлі-продажу. Прибуток від надання товарного (комерційного) кредитів - це сума відсотків, отримана підприємством і зменшена на суму витрат, пов'язаних з цією операцією. Прибуток від володіння корпоративними правами - акціями, які придбані на ринку цінних паперів або від інших прав, що не є борговими вимогами, але дають змогу брати участь у прибутках (внески до статутних фондів інших підприємств). їх називають дивідендами. Прибуток у формі відсотків від володіння борговими вимогами, зокрема векселями, облігаціями, бонами та іншими платіжними документами, включаючи державні скарбничі зобов'язання визначають як різницю між одержаною сумою відсотків і сумою витрат, пов'язаних з операцією володіння борговими вимогами. Прибуток від лізингу - це орендна плата, отримана орендодавцем і зменшена на суму амортизаційних відрахувань на повне відновлення зданих в оренду основних засобів та інших витрат, пов'язаних з цією операцією. [14] Прибуток для оподаткування визначають відніманням від скоригованого валового доходу валових витрат підприємства та амортизаційних відрахувань, визначених відповідно до порядку, встановленого Законом України "Про оподаткування прибутку підприємств" (за податковим обліком). [5] Послідовність формування фінансових результатів подано на рис.1.2.

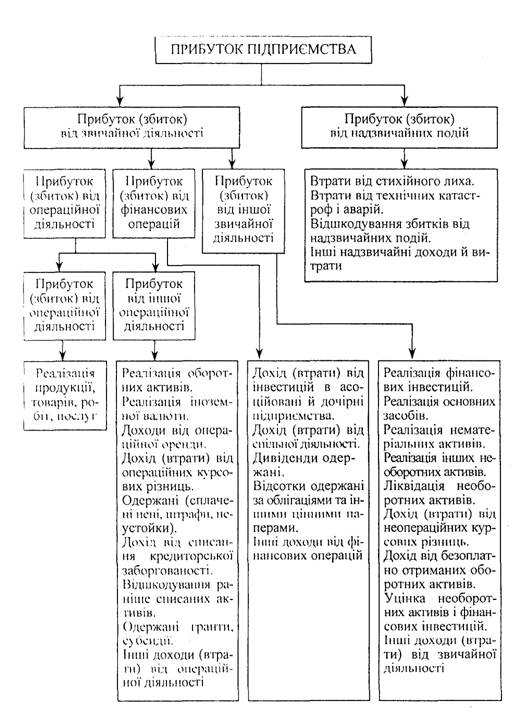

Рис.1.2 Формування фінансових результатів Загальну структурно-логічну схему формування прибутку підприємства відповідно до Положень (стандартів) бухгалтерського обліку наведено на рис.1.3.

Рис.1.3 Структурно-логічна схема формування прибутку підприємства відповідно до Положень (стандартів) бухгалтерського обліку Аналіз результатів діяльності підприємства включає такі обов'язкові елементи: 1. Горизонтальний аналіз фінансових результатів за звітний період - дослідження змін кожного показника за аналізований період; 2. Вертикальний аналіз - дослідження структури відповідних показників і їх змін; 3. Трендовий аналіз - дослідження у загальному вигляді динаміки зміни показників фінансових результатів за кілька звітних періодів. [26] У процесі аналізу прибутку необхідно визначити і оцінити основний показник, що характеризує валовий прибуток. Основним показником, що характеризує валовий прибуток, є коефіцієнт валового прибутку, який визначається за такою формулою:

Коефіцієнт валового прибутку характеризує рівень, за якого підприємство може збільшити прибуток, знижуючи накладні витрати. Так, якщо коефіцієнт валового прибутку 50 %, це означає, що продажна ціна у два рази більша, ніж виробництва. Коефіцієнт валового прибутку може змінюватись з таких причин: 1) збільшення або зменшення обсягу продажу; 2) збільшення або зменшення собівартості реалізованої продукції (наприклад, у результаті збільшення торгових знижок, інфляції, економії матеріалів тощо); 3) підвищення або зниження цін збуту (наприклад, у результаті інфляції, конкуренції, зміни розміру знижок тощо); 4) зміна класифікації витрат (непорівнянність) та інших. Після аналізу загальної суми валового прибутку необхідно ознайомитися з порядком визначення валового прибутку на одиницю продукції. При зростанні обсягу реалізації продукції на одиницю виручка збільшується на однакову чи постійну суму, а змінні витрати також зростають на постійну величину. Отже, різниця між продажною ціною та змінними витратами на кожну одиницю продукції також має бути сталою величиною. Ця різниця між продажною ціною та змінними витратами і буде валовим прибутком на одиницю продукції. У зв'язку з трансформацією бухгалтерського обліку замість поняття "балансовий прибуток" використовують інше поняття - загальний прибуток, який характеризує позитивний фінансовий результат усіх видів господарської діяльності підприємства. На основі цих даних визначаються загальна сума прибутку підприємства, що переноситься до ф. № 2 "Звіт про фінансові результати", а також сума нерозподіленого прибутку (непокритого збитку), що переноситься до ф. № 1 "Баланс". Форма № 1 "Баланс" і ф. № 2 "Звіт про фінансові результати" - це основні джерела аналізу фінансових результатів. Аналіз загальної суми прибутку підприємства здійснюють за таким алгоритмом: спочатку розраховують темп зростання прибутку за звітний рік порівняно з минулим роком, а потім цей показник - з даними плану (прогнозу) прибутку за звітний період. Такий аналіз доповнюють вивченням складових частин загальної суми прибутку, напрямів розвитку їх у звітному періоді, аналізом структури прибутку за звітний період. Досконале вивчення та аналіз загальної суми прибутку на підприємстві здійснюють при використанні моделі економічного аналізу, яка основана на даних фінансової звітності і будується у формі таблиці. За даними моделі аналізу загальної суми прибутку можуть бути три варіанти аналітичних висновків: I. Загальна оцінка виконання плану прибутку. II. Зміни окремих складових частин прибутку і вплив цієї зміни на загальну суму прибутку. III. Зміна темпів зростання загальної суми прибутку через вплив окремих складових частий. Аналіз фінансових результатів здійснюється на основі даних форми № 2 "Звіт про фінансові результати". [8] У процесі аналізу фінансових результатів необхідно: 1) проаналізувати рівень і динаміку фінансових результатів; 2) оцінити темпи зростання прибутку в цілому та окремих його складових; 3) виявити чинники, що впливають на зміни прибутку, та визначити рівень їх впливу; Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.