|

|

МЕНЮ

|

Дипломная работа: Активні операції та управління ними в ЗАТ КБ "ПриватБанк"Доходи комерційного банку збільшуються на суму кредитної заборгованості, і відновлюється резерв під нестандартну заборгованість, якщо позичальник не погасив кредитної заборгованості, а комерційний банк не подав позову до суду (арбітражного суду) щодо стягнення такої заборгованості протягом строків визначених законодавством України. Кредитна заборгованість за такими кредитами списується за рахунок резерву під стандартну заборгованість. Прострочена заборгованість підприємств, організацій та установ, на майно яких не може бути накладено стягнення (або тих, що не підлягають приватизації), згідно з чинним законодавством України списується за рахунок резерву під нестандартну заборгованість комерційного банку, якщо протягом 30 календарних днів із часу виникнення прострочення зазначена заборгованість не була відшкодована коштами державного чи відповідних місцевих бюджетів або компенсована будь-якім іншим способом. При цьому комерційні банки у строки, передбачені чинним законодавством України, зобов’язані звернутися до арбітражного суду з позовом щодо відшкодування збитків, отриманих у зв’язку з таким кредитуванням. Прострочена заборгованість фізичних осіб, визнаних у судовому порядку безвісно відсутніми або померлими, списується за рахунок резерву під нестандартну заборгованість комерційного банку за умови, що рішення суду про визнання фізичних осіб безвісно відсутніми або померлими було прийнято пізніше дати укладання кредитної угоди. При цьому комерційні банки мають вжити відповідних юридичних заходів щодо стягнення безнадійної заборгованості зі спадку такої фізичної особи у межах та за процедурою, визначеною чинним законодавством України. Прострочена заборгованість за договорами або їх частинами, визнаними у судовому порядку недійсними з вини позичальника, списуються за рахунок резерву під нестандартну заборгованість комерційного банку, якщо позичальник не погашає заборгованості за зазначеними договорами протягом 30 календарних днів із дня ухвалення рішення суду про визнання договорів або їх частин недійсними. Прострочена заборгованість за договорами або їх частинами, визнаними у судовому порядку недійсними з вини комерційного банку або з вини обох сторін, погашається за рахунок повернення позичальником суми кредитної заборгованості, а в разі неповернення – протягом 30 календарних днів за рахунок резерву під стандартну заборгованість. Комерційний банк може самостійно здійснити списання безнадійної заборгованості за рахунок резерву під стандартну заборгованість відповідно до рішення правління банку (за наявності оформленого у встановленому порядку протоколу засідання), але не пізніше останнього робочого дня поточного року, в якому кредитна заборгованість визнана безнадійною. Списання безнадійної кредитної заборгованості за рахунок резерву під нестандартну заборгованість, сформованого за рахунок збільшення витрат, здійснюється за рішенням правління комерційного банку за умови виконання вимог чинного законодавства України. Комерційні банки зобов’язані за станом на перше число кварталу розглядати кредитний портфель, з тим щоб оцінити кредитні ризики. Вони створюють кредитні комітети, на яких розглядається інформація щодо оцінки кредитних портфелів і формування резервів. Банківський нагляд Національного банку України постійно перевіряє звітність комерційних банків та їх установ щодо правильності класифікації ними своїх кредитних портфелів та дотримання порядку створення і використання резерву. У разі виявлення розбіжностей між даними комерційного банку і даними банківського нагляду Національного банку України комерційний банк зобов’язаний виправити відповідну звітність і за необхідності скоригувати розмір резерву на різницю, виявлену під час перевірки. При нестачі коштів для формування резерву комерційного банку або порушення порядку його створення і використання до банку застосовуються санкції відповідно до статті 48 Закону України “ Про банки і банківську діяльність”. Комерційні банки також формують резерви для відшкодування можливих втрат від дебіторської заборгованості і від операцій з цінними паперами. Порядок формування та використання таких резервів також регламентується Національним банком України. 3.2 Шляхи удосконалення кредитного портфеля як основу активних операцій в ЗАТ КБ “ПриватБанк” Більшість українських учених визначає кредитний портфель як сукупність усіх позик, наданих банком з метою одержання прибутку. Російські економісти лише тлумачать це поняття, трактуючи його як сукупність наданих позичок, що класифікуються на основі критеріїв, пов'язаних із різноманітними факторами ризику або способами захисту від нього. Як відомо, ефективність банківської діяльності значною мірою залежить від якості управління ризиками. На думку багатьох дослідників, фінансове управління банком базується саме на спроможності управляти балансовими та позабалансовими портфельними ризиками. Портфелю позичок комерційного банку загрожують різноманітні ризики — кредитний, валютний, форс-мажор-ний тощо. Та все ж основний із них — кредитний. У контексті управління портфелем слід було б розглядати сукупний кредитний ризик. Основні його складові — індивідуальний та портфельний кредитні ризики. Їх частка в сукупному показнику неоднакова. А визначається співвідношення між індивідуальним та портфельним ризиками переважно зовнішніми факторами. Так, в умовах стабільної економіки, сталої законодавчої бази в центрі уваги опиняється кредитний ризик за індивідуальними позиками; портфельний же в зазначених умовах зазвичай виникає не часто. Та варто змінитися зовнішній економічній ситуації, і про-рахунки, допущені в ході оцінки портфельного ризику, можуть обернутися для банку значними збитками, навіть банкрутством. Ризик, що спричиняється зовнішніми факторами, призводить до ко-варіації прибутків у позичковому портфелі. Якщо додатково наданий кредит, включений до портфеля, тісно корелює з наданими раніше позичками, портфельний ризик кредитора зростає. Оцінити ступінь концентрації кредитного портфеля на тому чи іншому сегменті (або ступінь його диверсифікації за всіма сегментами) можна лише за допомогою комплексного підходу до всього кредитного портфеля в цілому. Тобто портфельний ризик характеризує ступінь диверсифікації портфеля і може слугувати опосередкованим критерієм досконалості його структури. Основні чинники сукупного кредитного ризику банківського портфеля позичок відображено на схемі. Індивідуальний кредитний ризик обумовлюється чинниками, притаманними як клієнтові, так і банку. До групи факторів,

притаманних клієнтові, передусім належать кредитоспроможність позичальника та

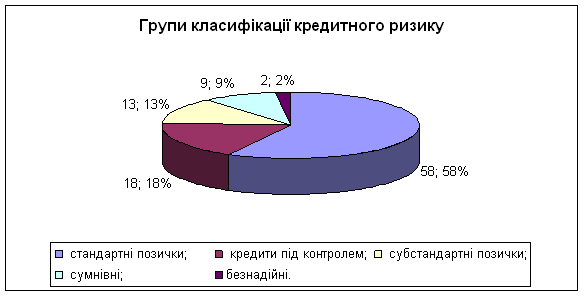

ха За величиною кредитного ризику індивідуальні позики можна класифікувати за групами(рис 3.2.):

Рис. 3.2. Групи класифікації кредитного ризику ♦ І — стандартні позички; ♦ II — кредити під контролем; ♦ III — субстандартні позички; ♦ IV — сумнівні; ♦ V — безнадійні. Співвідношення груп характеризує структуру портфеля за кредитним ризиком. Постановка проблеми. Важливою компонентою банківського менеджменту є стратегія управління ризиками. Вона повинна забезпечити мінімізацію можливих втрат при здійсненні банківської діяльності, яка в умовах ринкової економіки та конкуренції неможлива без ризику. Завдання банківського менеджменту полягає в тому, щоб у межах здійснюваних операцій мінімізувати ризик. Водночас навіть за найумілішого управління банком і найдосконаліших рецептів ведення банківської справи, в яких враховано всі або майже всі ймовірні несприятливі події, цілковито уникнути ризику неможливо. Хоча термін "ризик" вживається доволі часто, це поняття багатогранне і визначається по-різному. Існує також багато різноманітних класифікацій банківських ризиків і підходів до управління ними. Ризики притаманні всім сферам банківської діяльності. Більшість ризиків пов'язана з активними операціями банку, насамперед кредитною та інвестиційною діяльністю. Діяльність щодо залучення коштів на вклади (депозити), на розрахункові та поточні рахунки також пов'язана з багатьма ризиками. Той факт, що банк здійснює одночасно й активні, й пасивні операції, вказує на додаткові чинники ризику та зумовлює розробку особливого підходу до обмеження їх впливу, що отримав назву "управління активами і пасивами". Діяльність операційних підрозділів, застосування інформаційних технологій і реалізація концепції маркетингу пов'язані з низкою функціональних ризиків, які теж можуть негативно позначитися на прибутку та капіталі банку. Нарешті, на банк у цілому впливають зовнішні ризики; деякі з них (наприклад, ризик невідповідності умовам державного регулювання) мають першорядне значення для його діяльності. Тому управління ризиком входить до числа ключових завдань стратегічного управління банком. Банківські ризики можна поділити на дві категорії: ♦ ризики, що піддаються кількіснійоцінці; ♦ ризики, що не піддаються кількісній оцінці. До банківських ризиків, що піддаються кількісній оцінці, належать фінансові ризики, пов'язані з несприятливими змінами в обсягах, дохідності, вартості і структурі активів та пасивів банку. Охарактеризуємо основні види банківських ризиків. Фінансові ризики: Кредитний ризик банку — це міра (ступінь) невизначеності щодо виникнення небажаних подій при здійсненні фінансових угод, суть яких полягає в тому, що контрагент банку не зможе виконати взятих на себе за угодою зобов'язань і при цьому не вдасться скористатися забезпеченням повернення позичених коштів. Оперуючи поняттям кредитного ризику комерційного банку, потрібно розрізняти такі терміни [35,с.107]: —кредитний ризик щодо кредитної угоди — ймовірність того, що позичальник (боржник) не зможе повернути борг згідно з умовами договору (угоди), і при цьому банку не здасться своєчасно та в повному обсязі скористатися забезпеченням позики для покриття можливих втрат; —портфельний кредитний ризик — середньозважена величина ризиків щодо всіх угод кредитного портфеля, де вагами є частки сум угод у загальній сумі кредитного портфеля. Необхідно зазначити, що з кредитним ризиком пов'язані не лише кредитні операції комерційного банку (як балансові, так і позабалансові), а й інвестиційні (формування портфеля цінних іаперів), гарантійні послуги, операції з іеривативами, а також послуги кредитного характеру (лізинг, факторинг тощо). Кількісний аналіз кредитного ризику комерційного банку здійснюється ї використанням методу фінансових коефіцієнтів, статистичних та експертних методів. Метод фінансових коефіцієнтів полягає у розрахунку відносних показників, які характеризують підприємство з огляду на стан його ліквідності, рентабельності і фінансової стійкості, і порівнянні їх із нормативними (кри-теріальними) значеннями. Не заперечуючи переваг цього методу, все ж слід зазначити, що він не позбавлений певних недоліків. Так, не завжди можна зробити однозначний висновок про те, наскільки кредитоспроможним є позичальник, оскільки значення одних його коефіцієнтів відповідають нормативним, а значення інших — ні. Проте використання перелічених моделей у вітчизняній банківській практиці є необгрунтованим. На наш погляд, доцільно побудувати аналогічні моделі, які відповідатимуть реаліям вітчизняної економіки і враховуватимуть, зокрема, галузевий та часовий чинники. Статистичні методи оцінки кредитного ризику потребують значних масивів даних, яких може просто не бути. Тому через нестачу чи брак інформації здебільшого доводиться застосовувати експертні методи. Суть експертних методів полягає в обробці суджень досвідчених фахівців банківської справи щодо ймовірності виникнення різних значень збитків або тієї чи іншої несприятливої (небажаної) події у процесі банківського кредитування. Одним із наочних прикладів оцінки кредитного ризику експертними методами є рейтингові методи оцінки кредитоспроможності позичальника, досить поширені у вітчизняній банківській практиці. Сукупний кредитний ризик комерційного банку можна розрахувати за формулою:

де l — сподівана (середня) величина втрат за кредитним портфелем;

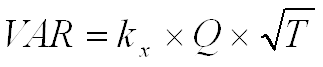

Qi(j) — стандартне відхилення можливих втрат за i-ою (j- ою) кредитною угодою; p — коефіцієнт кореляції ймовірностей дефолту i-го та j-го позичальника. Щодо методів зниження кредитного ризику комерційного банку, то їх можна поділити на дві групи: зовнішні та внутрішні. У разі застосування зовнішніх способів зниження кредитного ризику банк прагне перерозподілити ризик, перекладаючи його частини на інших суб'єктів та/чи об'єкти. Найпоширенішими зовнішніми способами зниження кредитного ризику комерційного банку є застава, гарантія (порука) та страхування. Сенс застави в тому, що в разі невиконання позичальником забезпеченого заставою зобов'язання банк має право повернути собі борг за рахунок коштів, отриманих від реалізації заставленого майна, маючи при цьому пріоритет перед іншими кредиторами. Відтак, застава як спосіб зниження кредитного ризику — це, по-перше, конкретизація та посилення права кредиторської вимоги, а по-друге, — право на перевагу. Для договору застави характерна підпорядкованість чинності основного боргового зобов'язання: якщо воно з якихось причин виявиться недійсним, то й договір застави також не спричинить ніяких правових наслідків. Гарантія (порука) — це зобов'язання гаранта (поручителя) перед кредитором боржника (позичальника) відповідати за виконання боржником свого зобов'язання у повному обсязі або частково. Гарантія (порука) як спосіб зниження кредитного ризику у вітчизняній практиці має три основні специфічні риси: 1) підпорядкованість відповідальності гаранта (поручителя) чинності основного боргу; 2) однорідність основного та додаткового боргових зобов'язань; 3) виникнення ще одного боржника без втрати попереднього (першочергового) і без зміни кредитора за основним зобов'язанням. За допомогою гарантії (поруки) банк фактично перерозподіляє ризик. у такий спосіб зменшуючи його. Ще одним зовнішнім способом зниження кредитного ризику є страхування. Його суть полягає у повній передачі ризику страховій установі. Кредитний ризик за допомогою страхування можна зменшувати двома способами. Перший полягає у тому, що позичальник укладає зі страховою компанією договір про страхування своєї відповідальності за непогашен-ня кредиту, тобто страхувальником є позичальник. У другому випадку страхувальником є кредитор (банк), страхуючись від кредитного ризику. Суть внутрішніх способів зниження кредитного ризику комерційного банку полягає в самострахуванні банком можливих втрат. Основними внутрішніми способами є лімітування, диверсифікація та створення резервів. Лімітування — це встановлення ліміту, тобто граничних сум здійснюваних кредитних операцій. Як приклад можна навести нормативи кредитного ризику, встановлені Національним банком України для комерційних банків: максимальний розмір ризику на одного позичальника; норматив "великих" кредитних ризиків; норматив максимального ризику на одного інсайдера; норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам. Лімітування спрямоване на обмеження зважених кредитних ризиків (ризиків у грошовому вираженні) комерційного банку. Диверсифікація — найпростіший та універсальний метод зниження портфельного кредитного ризику. Вона передбачає: 1) диверсифікацію позичальників за галузями; 2) диверсифікацію кредитів за розмірами, строками, видами відсоткових ставок; 3) диверсифікацію способів забезпечення повернення кредитів. За міру (ступінь) депозитного ризику можна взяти один із коефіцієнтів нестабільності депозитів: К1 = (Сума достроково знятих депозитів терміном t) / (Загальна сума депозитів терміном t); К2 = (Кількість достроково знятих депозитів терміном t) / (Загальна кількість депозитних договорів, укладених на термін t). Один з методів вимірювання валютного ризику, відомий як Value at risk (VAR), застосовують особливо широко останніми роками — сьогодні він використовується міжнародними банківськими організаціями (В18, наприклад) як основний при встановленні нормативів величини капіталу банку щодо ризику його активів. В основі розрахунку VAR — визначення одноденної мінливості (вола-тильності) валютних курсів, тобто того, наскільки можуть змінюватись валютні курси за день. Найчастіше за міру одноденної мінливості беруть середньоква-дратичне відхилення у відсотках, яке можна розрахувати на основі історичних даних. Для часових горизонтів, які перевищують один день, припускають що волатильність валютних курсів пропорційна тривалості часового горизонту прогнозування. Це дає змогу отримати оцінку валютного ризику на необхідну перспективу шляхом масштабування одноденної величини VAR.. VAR із часовим горизонтом T днів і довірчим інтервалом х% за припущення відсутності хаосу можна розрахувати за законом дисперсії фрактального броунівського руху :

де Q — середньоквадратичне відхилення (одноденна волатильність) валютного курсу у відсотках. Вважають, що інколи

доцільно відмовитися від наведеного спрощеного варіанта формули Для зниження валютного ризику комерційний банк може використовувати такі прийоми: 1.Надання позички в одній валюті з умовою її погашення в іншій з урахуванням форвардного курсу, зафіксованого в кредитному договорі. Такі заходи дають змогу банку застрахуватися від можливого падіння курсу валюти, в якій надано кредит; 2.Хеджування за допомогою деривативів (форвардних контрактів, ф'ючерсів, опціонів); 3.Диверсифікація

коштів банку в іноземній валюті. Суть цього методу зниження валютного ризику

полягає у здійсненні операцій не з однією, а з Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19 |

(1)

(1) (2)

(2)

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.