|

|

МЕНЮ

|

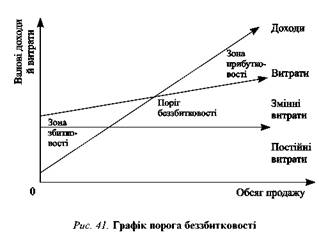

Контрольная работа: Економічні стратегії підприємства, доходи інвестораЗ огляду на викладене науковцям доцільно розробити класифікатор ступеня залежності тих чи інших витрат від зміни обсягів виробництва. Оскільки практично немає суто постійних і суто змінних витрат, доцільно виразити залежність тих чи інших витрат від зміни обсягів виробництва у процентному відношенні. Використовуючи ці нормативи, можна визначити постійні та змінні витрати, розрахувати й графічно зобразити умови досягнення беззбитковості (рис.41). Стратегія фінансування інвестиційного проекту. Наступним етапом прогнозування фінансових показників при складанні інвестиційного бізнес-плану є визначення стратегії фінансування інвестиційного проекту. На цьому етапі необхідно виявити загальні потреби у фінансових ресурсах і джерела фінансування інвестиційного проекту.

Джерелами для здійснення інвестицій можуть бути насамперед власні кошти підприємства (залишковий прибуток, фонди економічного стимулювання, амортизаційний фонд тощо), а також такі ресурси: • позичкові фінансові кошти (банківські та бюджетні кредити, надходження від випуску й продажу облігацій тощо); • залучені фінансові ресурси (залучений акціонерний капітал, пайові та інші внески громадян і юридичних осіб); • бюджетні інвестиційні асигнування; • безоплатні та благодійні внески, пожертвування організацій, підприємств, громадян. У бізнес-плані слід чітко розмежовувати наявні та необхідні фінансові ресурси, фінансові вклади українських і іноземних інвесторів. Форми здійснення як вітчизняних, так і іноземних інвестиційних внесків можуть бути різними: грошові вклади в національній чи іноземній валюті; майнові вклади у вигляді поставки устаткування, матеріалів, товарів; кредити в банках; передавання права на використання винаходів, патентів, ноу-хау; підготовка експлуатаційних кадрів; забезпечення ринку збуту та умов експортування продукції за кордон тощо. Графік потоку джерел інвестування слід спрогнозувати на весь період фінансування інвестиційного проекту, причому на перший рік - щомісячне фінансування, на другий - щоквартальне. Визначення ефективності інвестиційного проекту. Заключним етапом складання фінансового плану є розрахунок показників ефективності майбутніх інвестицій. Це дуже важлива, відповідальна та складна робота. Важливість її полягає в тому, що кожний інвестор хоче мати хоча б приблизне уявлення про результати, які будуть отримані в результаті реалізації інвестиційного проекту. Проекти, які не даватимуть відповідного ефекту, є безперспективними і тому ніхто не вкладатиме в них кошти. Необхідно обґрунтувати показники ефективності інвестицій з високим ступенем достовірності й точності, урахувати всі фактори, які можуть впливати на ефективність проекту, оцінити можливі ризики. Значна відмінність між прогнозованими і фактичними результатами може призвести до конфліктних ситуацій між учасниками інвестиційного проекту, втрати запланованих доходів, а найгірше - вкладених капіталів. Складність розрахунку ефективності майбутніх інвестицій зумовлюється тим, що дуже важко правильно оцінити всі сторони інвестиційної діяльності як на етапі здійснення інвестицій, так і під час експлуатації інвестиційного проекту, точно спрогнозувати й досягти високого ступеня достовірності інформації. Крім того, існує кілька методик визначення ефективності інвестиційної діяльності. Як відомо, під ефективністю розуміють співвідношення результатів і затрат на їх досягнення. В інвестиційній діяльності економічну ефективність визначають шляхом порівняння результатів, одержаних у процесі експлуатації об’єктів інвестування, і сукупних затрат на здійснення інвестицій. У вітчизняній економіці дотепер традиційно використовують два показники для оцінювання ефективності капітальних вкладень - коефіцієнт ефективності (Е) та обернений до нього показник - період окупності (П), які розраховують так:

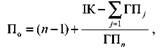

де П - середньорічний прибуток у період експлуатації об’єктів інвестування; К - сума капіталовкладень у ці об’єкти (сума інвестицій). Застосування цих показників для оцінювання ефективності інвестицій в умовах ринкової економіки дає змогу виявити їх істотні недоліки. Основний недолік розглядуваної методики полягає в тому, що вона не враховує фактор часу. Як відомо, інвестиційний цикл - це довготривалий процес, який охоплює періоди здійснення інвестицій та експлуатаційний, тобто час повернення вкладених капіталів. Інвестиційний лаг може три-вати роками. За цей час в економіці країни можуть відбуватися важливі процеси, що спричинюються економічним спадом, інфляцією або розвитком. Крім того, слід ураховувати, що вкладені кошти могли б дати певний ефект, якби їх використали в іншій сфері діяльності, наприклад як депозитний вклад у банку. Ця методика не передбачає приведення майбутнього ефекту до теперішньої вартості вкладених капіталів. Другий істотний недолік традиційного способу оцінювання ефективності капітальних вкладень полягає в тому, що за основне джерело повернення вкладеного капіталу беруть тільки прибуток. Проте серед основних джерел фінансування інвестиційної діяльності особливо важливими є амортизація та повне відновлення основних засобів. Тому, вибираючи методи оцінювання ефективності інвестиційних проектів, слід звертатися до зарубіжної практики. Найпоширенішим є метод оцінювання ефективності інвестицій за допомогою визначення розмірів грошового потоку, який складається із су-ми чистого прибутку та амортизаційних відрахувань за час експлуатації. При цьому суму грошового потоку й капіталовкладень необхідно при-вести до теперішньої їх вартості. До показників, які використовують для визначення ефективності інвестицій, належать сума чистого приведеного доходу, індекс дохідності, період окупності та внутрішня норма дохідності. Чистий приведений дохід - це абсолютна сума ефекту від здійснення інвестицій, що визначається за формулою чпд = гпт-ік, де ГПт - сума грошового потоку, приведена до теперішньої вартості, за весь період експлуатації інвестиційного проекту (чистий прибуток плюс амортизаційні відрахування); ІК - сума інвестиційних коштів, спрямованих на реалізацію інвестиційного проекту. Приведення грошового потоку до його теперішньої вартості здійснюють методом дисконтування, використовуючи складні проценти. Теперішню вартість грошового потоку за наведеною методикою можна роз-рахувати так:

де ГПм - майбутня вартість грошового потоку; і - відсоткова ставка, виражена десятковим дробом; п - кількість періодів (місяців, кварталів, років) з початку інвестиційного циклу. Грошовий потік охоплює чистий прибуток та амортизацію за весь пе-ріод експлуатації. Якщо цей період визначити важко, то для розрахунків беруть період 5 років. Дисконтна ставка - це відсоткова ставка, застосування якої у процесі дисконтування дасть змогу привести майбутню вартість грошового пото-ку до теперішньої. Це дуже важливий і складний показник. Визначають його з урахуванням таких факторів: • середньої реальної депозитної або кредитної ставки за грошовими вкладами у банки; • темпу інфляції, що передбачається на період. Реальну ставку відсотка з урахуванням цього фактора визначають так: гр = г-Т, де і - номінальна ставка відсотка; Т - темп інфляції. Що вищий темп інфляції, то вищою має бути ставка відсотка, яка могла б компенсувати інвестору втрачений дохід у вигляді: • “премії від інфляції”; • премії за ризик. Загальна відсоткова ставка має враховувати ступінь ризику інвестицій і компенсувати можливі втрати від нього у вигляді “премії за ризик". За більш ризикових об’єктів інвестування слід відповідно збільшувати ставку відсотка; • премії за низьку ліквідність (встановлюючи ставку відсотка, необхідно враховувати й компенсувати у вигляді додаткового доходу можливі втрати інвестора від зниження ліквідності інвестицій). Чистий приведений дохід не може бути від’ємним, бо в цьому разі зроблені інвестиції не принесуть доходу і будуть збитковими. Індекс дохідності - це відносний показник, що характеризує ефективність інвестицій. Він визначається відношенням суми грошового по-току, приведеної до теперішньої вартості, до суми інвестиційних коштів:

Індекс дохідності не може бути менший за одиницю (такий проект є неефективним, і його слід відхилити). Чистий приведений дохід та індекс дохідності перебувають у прямій залежності. Зі збільшенням абсолютної суми чистого приведеного доходу підвищується й індекс дохідності, тому на практиці можна розрахувати лише один із зазначених показників. Проте порівнюючи кілька інвестиційних проектів, доцільно розраховувати обидва показники з метою глибшого вивчення наявних проектів і вибору найкращого. Період окупності - найпоширеніший з показників оцінювання ефективності інвестицій. Він допомагає відповісти на питання, за який період вкладені кошти повернуться до інвестора. Період окупності розраховують за формулою

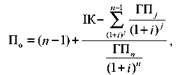

де ГПс - середня сума грошового потоку в теперішній вартості в конкретному періоді (у разі короткострокових інвестицій цей період може тривати один місяць, а в разі довгострокових - один рік). На практиці використовують також дещо модифіковані способи визначення періоду окупності:

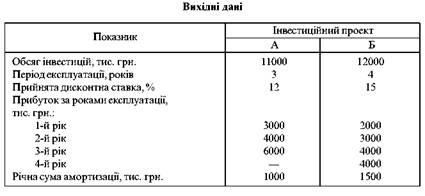

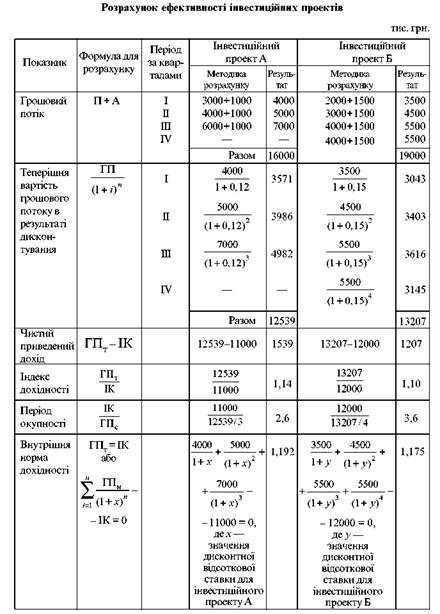

де ГП. - обсяг грошового потоку ву'-му періоді; ГПй - обсяг грошового потоку в і-му періоді, коли його наростаюча сума досягне розмірів вкладених інвестицій; і - дисконтна ставка для приведення грошового потоку до теперішньої вартості; п - порядковий номер періоду (року, кварталу, місяця), в якому сума дисконтованого грошового потоку, включаючи грошові потоки за всі попередні роки, уперше перевищить розмір інвестицій. За допомогою зазначених методів можна розраховувати період окупності згідно із сумами грошового потоку кожного періоду (у першому випадку без дисконтування майбутньої вартості, у другому - з урахуванням дисконтних ставок і приведенням грошового потоку до теперішньої вартості). Визначення внутрішньої норми дохідності інвестиційного проекту. Показник внутрішньої норми дохідності у розрахунках характеризує рівень дохідності конкретного інвестиційного проекту (у відсотках) у формі дисконтної ставки в розмірах, за яких майбутній обсяг грошового потоку приводиться до теперішньої вартості вкладених інвестицій. Іншими словами, внутрішню норму дохідності можна охарактеризувати як дисконтну ставку, за якої чистий приведений дохід у процесі дисконтування дорівнюватиме нулю. Внутрішню норму дохідності як показник використовують здебільшого для порівняльного оцінювання ефективності інвестицій. Порівнюючи два і більше проекти, можна вибрати варіант, який забезпечує найвищий рівень дохідності. Розглянемо на прикладі методику розрахунку ефективності інвестицій, використовуючи умовні дані. Вихідні дані для розрахунку інвестиційних проектів А і Б наведено в табл.26.

На основі виконаних розрахунків доходимо таких висновків: 1. Загальна сума грошового потоку за проектом Б набагато перевищує цей показник за проектом А. Однак необхідно зважити на те, що за другим проектом термін повернення капіталу у вигляді грошового потоку більший на один рік, ніж за першим. 2. Унаслідок проведення дисконтування визначено теперішню вартість грошового потоку, яка є набагато нижчою від майбутньої: за проектом А теперішня вартість становить 78,3%, а за проектом Б - лише 69,5%. Більш різке зниження реального грошового потоку за другим проектом порівняно з першим спричинене відмінністю дисконтних множників (15% проти 12%), що може призвести до збільшення відсоткової кредитної ставки, підвищення ризику та зменшення ліквідності. Крім того, слід зважити й на те, що за проектом Б на один рік збільшено період дисконтування, а з віддаленням строку повернення вкладених коштів їх реальна ціна зменшується. Наприклад, за перший рік за проектом Б реальна вартість потоку зменшилася на 13,1% порівняно з майбутньою (100 - 3043/3500-100), а за четвертий рік це зниження становило аж 42,2% (100-3145/5550-100). 3. Чистий приведений дохід для проекту А становить 1539 тис. грн, а для проекту Б - 1207 тис. грн. Проте абсолютні значення цього показника не розкривають повної картини через різні терміни експлуатації об'єктів. 4. За індексом дохідності перший варіант превалює над другим. 5. Аналізуючи період окупності затрат за кожним варіантом, доходимо висновку, що інвестиційний проект А окупиться на рік швидше, ніж проект Б. 6. Визначення внутрішньої норми дохідності дало змогу розрахувати мінімальний коефіцієнт прибутковості (або поріг беззбитковості), тобто норму дисконту, за якої чистий приведений дохід дорівнюватиме нулю. Порівнюючи цю норму з дисконтними ставками за кожним проектом, можна встановити рівень прибутковості кожного варіанта. Що нижчою буде реальна відсоткова ставка від розрахункової, то прибутковішими будуть інвестиції. У першому варіанті розрахункова норма становить 19,2%, тоді реальна дисконтна ставка дорівнюватиме 12%, тобто нижча на 7,2%. У другому варіанті ця різниця набагато менша й становить 2,5%, отже, цей варіант ближчий до межі, за якою реалізація інвестиційного проекту може бути збитковою і неефективною. Підбиваючи підсумок проведеного аналізу, констатуємо, що інвестиційний проект А вигідніший, ефективніший як за розміром чистого приведеного доходу й індексу дохідності, так і за періодом окупності. Цей варіант має більший запас щодо норми дохідності. В економічній теорії зустрічаються й інші поняття та показники для оцінювання ефективності інвестицій, наприклад чиста поточна вартість, внутрішня рентабельність, які виражають такі самі показники чистого приведеного доходу та внутрішньої норми дохідності. Під час оцінювання ефективності доцільно враховувати і супутні, і народногосподарські інтереси. Практично досить важко розрахувати розглянуті показники з високим ступенем достовірності, тим більше спрогнозувати їх на близьку й далеку перспективу. Тому у процесі складання інвестиційних бізнес-планів достатньо розраховувати показники, що застосовуються в зарубіжній практиці: чистий приведений дохід, індекс дохідності, період окупності, внутрішню норму дохідності. Фінансова стратегія підприємстваНазвана стратегія теж надзвичайно важлива серед інших функціональних стратегій, оскільки без її позитивної реалізації неможливі будь-які інші стратегії господарства: корпоративна, конкурентні, функціональні. Фінансова функціональна стратегія означає прогнозування і коригування фінансових потоків відповідно до нових стратегій підприємства: корпоративної, конкурентних і функціональних; розподіл і постійний контроль за використанням фінансових ресурсів СОБ і функціональними службами; оцінювання інвестиційних проектів. Принципи розробки фінансової стратегії Розробка фінансової стратегії повинна базуватися на таких принципах: а) балансування матеріальних і фінансових потоків; б) найефективніший розподіл фінансових ресурсів для результативного фінансування корпоративної, конкурентних і функціональних стратегій підприємства; в) прогнозування альтернативних можливостей розвитку підприємства і його складових з точки зору фінансових харак теристик його діяльності в різних умовах середовища; г) фінансовий аналіз та контроль. Завдання фінансової стратегії Найважливіші завдання фінансової стратегії такі: а) балансування, встановлення розумних співвідношень між коротко - та довгостроковими ефектами використання фінансових ресурсів; б) зростання вартості власного внутрішнього капіталу; в) забезпечення високих темпів зростання доходів; г) оптимізація співвідношень власного і позичкового капіталу; д) вдосконалення структури капіталу підприємства; е) бюджетування; є) проведення оптимальної дивідендної політики і інші. Деякі найголовніші напрямки фінансової стратегії Розглянемо деякі найголовніші напрямки і завдання фінансової стратегії детальніше. 1. Фінансова стратегія розробляється переважно у формі бюджету (фінансового плану). Отже бюджет - найважливіша складова фінансової стратегії, найважливіший напрямок її розробки. Фінансовий план або бюджет - це фінансовий документ в якому визначено витрати майбутніх періодів і джерела їх покриття. Бюджет підприємства включає: План доходів і видатків. Йдеться про очікувані доходи (прибутки) та їх розподіл; План грошових надходжень і виплат (план руху готівки); Плановий баланс (групування коштів за їх складом і розміщенням та джерелами надходження). Розрізняють наступні типи бюджетів підприємства: Матеріальний бюджет - визначає кількість сировини і матеріалів по видах для реалізації стратегії; Бюджет закупок - конкретизує витрати на закупівлю сировини і матеріалів для реалізації стратегії; Бюджет праці - розраховує потребу у трудових ресурсах для реалізації стратегії. Бюджет адміністративних витрат - розраховує витрати на управління. Бюджетування в умовах ринку зустрічається з певними труднощами. По-перше, прогнозовані показники грошових надходжень, що залежать від коливання обсягів продаж, можуть не співпадати з фактичними потребами у фінансах на той чи інший період. По-друге, якщо планувати бюджет по діючих нормативах, то він може неадекватно вплинути на ресурсозабезпечення обраної стратегії, якщо середовище суттєво зміниться. В зв'язку з цим, в умовах нестабільного середовища, з метою уникнення названих і деяких інших труднощів бюджетування, здійснюють певні нейтралізаційні заходи. Серед них: а) застосовують методики гнучкого бюджетування, які передбачають розробку бюджетів з врахуванням багатоваріантності умов їх реалізації; б) розробляють кілька альтернативних бюджетів для різних сценаріїв розвитку середовища; в) зокрема, використовують метод нульового бюджетування - підхід, який зовсім не враховує минулих і поточних бюджетних пропорцій для розподілу ресурсів під реалізацію нової стратегії підприємства. 2. Ще одним напрямом, завданням фінансової стратегії є розробка ефективної структури капіталу підприємства. Ефективна структура капіталу означає розробку оптимальних співвідношень між основним і оборотним, власним і залученим капіталом, формування оптимальної структури майна підприємства Серед названого особливого значення слід надавати формуванню оптимального співвідношення між власним і залученим капіталом. Фінансовий ліверидж - використання боргів для фінансування інвестицій - нерідко вигідний підприємству. Але надмірні борги підвищують ризик, насторожують інвесторів, що може привести до підвищення вартості капіталу (позичок на капвкладення). Тобто доводиться в такому разі платити вищий дохід на акції, щоб спонукати їх покупку і отримати в такий спосіб фінансування на капвкладення. Беручи в борг (кредит) слід пам'ятати, що підприємству це вигідно доти, доки віддача від позичених коштів перевищує процент, який слід заплатити за користування ними. 3. Проведення дивідендної політики - теж важлива складова, важливий напрямок і завдання фінансової стратегії підприємства. Дивідендна політика означає вибір оптимального співвідношення між розмірами частки доходу, що направляється на дивіденди (споживання) і часткою доходів, що направляється на інвестування (на нагромадження капіталу). Існує декілька теорій дивідендної політики: Дивіденди виплачуються лише після того, коли здійснено всі обов'язкові платежі і задоволено потребу у фінансуванні капвкладень (інвестуванні); Дивіденди на акції не впливають на ціну цих акцій; Дивіденди - впливають на ціну акцій і є важливим показником вартості підприємства. На практиці ж спостерігаємо наступне: Підприємства, які швидко розвиваються, часто не виплачують дивідендів (або ж виплачують у мінімальних розмірах), а весь дохід, за вирахуванням обов'язкових платежів, скеровують на розвиток виробництва, тобто на інвестування. Підприємства, які повільно розвиваються, навпаки, вартість акцій підтримують сплатою високих дивідендів, а тому власних коштів на інвестування і швидкий розвиток їм не вистачає. При розробці фінансової стратегії названі виклади теорії і практики обов'язково враховуються, особливо для вироблення дивідендної політики, управління дивідендами. При цьому розраховують коефіцієнт виплати дивідендів, який є часткою від ділення дивідендів з розрахунку на акцію на дохід з розрахунку на ту ж акцію. Так от підприємства, які прийняли стратегію зростання, планують названий коефіцієнт невисоким, нерідко розраховуються не дивідендами, а новими акціями, кошти від яких направляють на чисті інвестиції, на прискорений розвиток виробництва. І, навпаки, реалізуючи стратегію стабілізації, можна вже більшу кількість доходу направити на дивіденди і коефіцієнт планувати вищим. [1] Корпоративне управління підприємством: Метод. вказівки до вивчення дисципліни та виконання практичних робіт для студентів спец. 8.050.206 , 8.050.201 “Менеджмент організацій” денної та заочної форм навчання / Укл.: Березянко Т.В. – К: НУХТ, 2006 – с. 12. [2] Корпоративне управління підприємством: Метод. вказівки до вивчення дисципліни та виконання практичних робіт для студентів спец. 8.050.206 , 8.050.201 “Менеджмент організацій” денної та заочної форм навчання / Укл.: Березянко Т.В. – К: НУХТ, 2006 – с. 13. [3] Корпоративне управління підприємством: Метод. вказівки до вивчення дисципліни та виконання практичних робіт для студентів спец. 8.050.206 , 8.050.201 “Менеджмент організацій” денної та заочної форм навчання / Укл.: Березянко Т.В. – К: НУХТ, 2006 – с. 15. [4] Корпоративне управління підприємством: Метод. вказівки до вивчення дисципліни та виконання практичних робіт для студентів спец. 8.050.206 , 8.050.201 “Менеджмент організацій” денної та заочної форм навчання / Укл.: Березянко Т.В. – К: НУХТ, 2006 – с. 12. [5] Корпоративне управління підприємством: Метод. вказівки до вивчення дисципліни та виконання практичних робіт для студентів спец. 8.050.206 , 8.050.201 “Менеджмент організацій” денної та заочної форм навчання / Укл.: Березянко Т.В. – К: НУХТ, 2006 – с. 13. [6] Корпоративне управління підприємством: Метод. вказівки до вивчення дисципліни та виконання практичних робіт для студентів спец. 8.050.206 , 8.050.201 “Менеджмент організацій” денної та заочної форм навчання / Укл.: Березянко Т.В. – К: НУХТ, 2006 – с. 15. [7] Корпоративне управління підприємством: Метод. вказівки до вивчення дисципліни та виконання практичних робіт для студентів спец. 8.050.206 , 8.050.201 “Менеджмент організацій” денної та заочної форм навчання / Укл.: Березянко Т.В. – К: НУХТ, 2006 – с. 12. [8] Корпоративне управління підприємством: Метод. вказівки до вивчення дисципліни та виконання практичних робіт для студентів спец. 8.050.206 , 8.050.201 “Менеджмент організацій” денної та заочної форм навчання / Укл.: Березянко Т.В. – К: НУХТ, 2006 – с. 13. [9] Корпоративне управління підприємством: Метод. вказівки до вивчення дисципліни та виконання практичних робіт для студентів спец. 8.050.206 , 8.050.201 “Менеджмент організацій” денної та заочної форм навчання / Укл.: Березянко Т.В. – К: НУХТ, 2006 – с. 15. [10] buklib.net/component/option,com_jbook/task,view/Itemid,36/catid,95/id,1257 · 32 КБ [11] inpos.com.ua/511 · 39 КБ [12] inpos.com.ua/511 [13] Там же [14] Там же [15] Там же [16] inpos.com.ua/511 [17] Там же [18] www.vuzlib.net/strat_upr/25.htm |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16