|

|

МЕНЮ

|

Дипломная работа: Управление затратами предприятия (на примере ОАО "РЖД" локомотивного депо станции Вихоревка)Показателем, характеризующим качество работы депо по ремонту локомотивов, является деповской процент неисправности локомотивов. Он отражает техническое состояние всего парка. Снижение процента неисправных локомотивов обеспечивается путем сокращения простоя в ремонтах в связи с внедрением механизации и автоматизации ремонтных процессов и повышения эксплуатационной надежности, в результате чего сокращаются внеплановые ремонты. Снижение процента неисправных локомотивов ведет к сокращению потребности приписного парка локомотивов и в конечном итоге к повышению эффективности эксплуатации локомотивов и локомотивного хозяйства в целом. Программа ремонта локомотивов в приведенных единицах по Локомотивному депо в 2008 году составляла 1441,8, в 2009 году план 1187,8, факт 1231,9. В сравнении с планом программа ремонта выполнена на 103,7% к отчету прошлого года на 85,4%. В табл. 4 показано, что выполнение за 2009 год объема перевозок на 83,9% и программы ремонта на 103,7%, что привело к перерасходу по эксплуатационным расходам на 14791,0 тыс.р. и составило 274476,0 тыс.р. К соответствующему периоду прошлого года эксплуатационные расходы увеличены на 31,3% в том числе по элементам затрат: - фонд оплаты труда – увеличение на 36,0% за счет индексации заработной платы, введения с 1 апреля положения о премировании, введения фиксированных доплат; - отчисление на социальные нужды на 24,5% за счет увеличения расходов по ФОТ; - материалы на 26,1% за счет роста цен на материалы и запчасти, а так же за счет оприходования запасных частей повторного использования от списанных локомотивов; - топливо увеличение на 80,9% из-за повышения стоимости мазута за счет железнодорожного тарифа, а так же за счет отнесения затрат по котельной на отопление помещений, находящихся на балансе; - электроэнергия – увеличение расходов в 3,8 раза увеличения стоимости 1 квт.час. в 2,3 раза, за счет перевода расхода электроэнергии на электроотопление цеха ТР – 3; - прочие материальные затраты увеличились в 16,3 раза, что составило 4185 тыс.р. Себестоимость перевозок десяти тысяч тонна – километров брутто за 2009 год составила 281,79 рублей или 131,3% к плану и 125,6% к отчету 2008 года. Таблица 1.4 Динамика эксплуатационных расходов

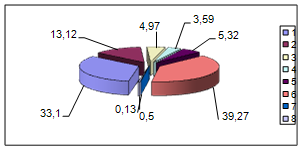

Рис. 4. Структура плана эксплуатационных расходов за 2008 год, проц. фот 33,10 социальные нужды 13,12 материалы 4,97 топливо 3,59 электроэнергия 5,32 амортизация 39,27 прочие материальные 0,13 прочие затраты 0,50

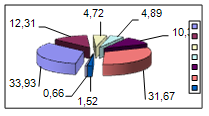

Рис. 5. Структура плана эксплуатационных расходов за 2009 год, проц. фот 33,93 социальные нужды 12,31 материалы 4,72 топливо 4,89 электроэнергия 10,31 амортизация 31,67 прочие материальные 1,52 прочие затраты 0,66 2. УЧЕТ ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ 2.1 Классификация и оценка основных средств, задачи учета Производственно-хозяйственная деятельность каждого предприятия железнодорожного транспорта обеспечивается не только материальными, трудовыми и финансовыми ресурсами, но и необходимыми основными средствами. Это средства труда, которые в сочетание с материальными условиями процесса труда людей составляют производственный процесс. Основные средства – это совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнения работ или оказании услуг либо для управления организацией в течении периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев. Железнодорожный транспорт является фондовой отраслью народного хозяйства. Основные средства железнодорожного транспорта учитываются на балансе тех предприятий, которые их эксплуатируют, и совокупности средств находящихся на балансе железной дороги занимают 65-70%. Основные средства железных дорог разнообразны по составу и значению. Для планирования, учета и контроля их использования группируются по отраслям народного хозяйства, а в каждой отрасли – по видам средств, в зависимости от их назначения и выполняемых функций. В соответствии с типовой классификацией основные средства, числящиеся на балансе предприятия, группируются по отраслям: - производящие товары; - оказывающие услуги. К первым относятся промышленность, строительство, сельское хозяйства и другие. Ко вторым – транспорт, связь, торговля, здравоохранение, образование, наука, культура. На железных дорогах основные средства, непосредственно связанные с перевозками (локомотивы, вагоны, земельное полотно) относятся к отрасли «Транспорт», основные средства учебных заведений (школы, техникумы, ПТУ) – к отрасли «Народное образование». В зависимости от назначения в производственно-хозяйственной деятельности предприятий, основные средства железных дорог подразделяются на производственные и непроизводственные. В бухгалтерском учете железной дороги они подразделяются на производственные основные средства транспорта и производственные основные средства других отраслей народного хозяйства. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.