|

|

МЕНЮ

|

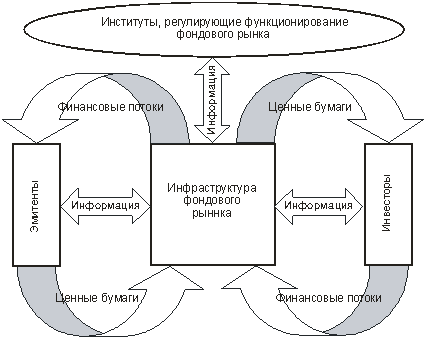

Шпаргалка: Финансы и кредитАкцептная форма расчетов. В безналичном обороте при расчетах за товарно-материальные ценности и услуги длительное время доминирующей формой безналичных расчетов была акцептная форма с применением платежных требований. Суть расчетов платежными требованиями (акцептной формы расчетов) состояла в том, что получатель средств представлял в обслуживающий его банк на инкассо расчетный документ, содержащий требование к плательщику об уплате получателю определенной суммы через банк. Межбанковские расчеты. Расчеты между банками на территории России производятся через расчетно-кассовые центры, созданные Центральным банком РФ. Банковские операции по расчетам могут осуществляться и по корреспондентским счетам банков, открываемым друг у друга на основе межбанковских соглашений. 25. Зарубежный опыт организации инфраструктуры фондового рынка. Инфраструктура фондового рынка - фондовые биржи, клиринговые организации и депозитарии. Депозитарий — выполнение функций хранения и регистрации по материальным и дематериализованным ценным бумагам, т. е. сохранение ценных бумаг в виде бумажных документов и в компьютерных файлах. Осуществление перемещения ценных бумаг в процессе рыночного взаимодействия различных субъектов. Ведение реестров, переоформление прав. Во многих странах депозитарные функции включают в себя также и проведение расчетов по сделкам. Клирингово-расчетные учреждения, осуществляют условия сделок купли-продажи ценных бумаг, обращения денежных средств, проверки наличия на счетах участников торговли необходимых денежных средств и ценных бумаг, информации для ведения реестров, информации участникам сделки о подтверждении проведенных операций. Возможно выполнение отдельных депозитарных функций. Фондовые биржи – организация торговли ценными бумагами.

рис. Процесс функционирования фондового рынка. Регулирование фондового рынка представляет собой упорядочение деятельности всех его участников (эмитентов, инвесторов, посредников, организаций и прочих участников) и операций между ними со стороны уполномоченных органов. Оно охватывает различные виды деятельности и операций, осуществляемых на рынке ценных бумаг: эмиссионные, посреднические, инвестиционные, спекулятивные, залоговые, трастовые и т.д. В мире принято различать две модели государственного регулирования рынка ценных бумаг. В соответствии с одной из них регулирование рынка в основном сконцентрировано в государственных органах, а небольшая часть полномочий по контролю, надзору и установлению правил передается саморегулирующимся организациям (СРО). Другая модель предполагает больший объем полномочий саморегулирующихся организаций и сохранение за государственными органами основных контрольных функций и возможности вмешаться в процесс саморегулирования. В разных странах соотношение полномочий государственных органов и органов саморегулирования разное. На это оказывает влияние, как культурные и исторические традиции страны, так и уровень развития рынка ценных бумаг. В одних странах роль саморегулируемых организаций на фондовом рынке минимальна или же они вообще могут отсутствовать, что предполагает повышенную роль государственного регулирования рынка (Германия, Франция). В других – эти организации активно участвуют в процессе регулирования рынка ценных бумаг (Великобритания, США и Япония). Во Франции деятельность на фондовом рынке жестко регламентирована государственными предписаниями, а профессиональные участники ограничены в установлении и осуществлении контроля за исполнением правил на рынке. Система регулятивных органов достаточно сложна. Образцом систем регулирования рынка ценных бумаг для многих стран, в том числе и для России, была система регулирования фондового рынка США, в основу которой была положена модель, базирующаяся на детально проработанных сводах правил и жестком контроле за их соблюдением. Можно выделить также две модели регулирования рынка по степени жесткости предписаний для деятельности на нем. Так, в ряде стран система регулирования фондового рынка основывается на жестких, детальных правилах и формальных процедурах, жестком контроле за их соблюдением (США); другим странам свойственно наряду с жесткими предписаниями, использование неформальных договоренностей, традиций, переговоров по разрешению сложных ситуаций (Великобритания, Швейцария). Совершенствуется нормативно-правовая база по регулированию рынка ценных бумаг. За манипулирование ценами, незаконное использование средств инвесторов и инсайдерской информации поправками в Уголовный кодекс предусматривается уголовная ответственность, приближенная к установленной в странах ЕС. На развитых рынках ценных бумаг торговля с использованием инсайдерской информации, а также мошеннические операции являются одними из наиболее серьезных нарушений, за совершение которых законодательство почти всех стран предусматривает суровые наказания. С целью выявления сделок с использованием служебной информации, манипуляций на рынке и других незаконных действий с ценными бумагами, а также обеспечения своевременного и полного раскрытия информации профессиональными участниками фондового рынка и эмитентами российским регулятором были подписаны соглашения с Федеральным органом по надзору за рынком ценных бумаг Германии, Управлением финансовых услуг Великобритании, Комиссией по ценным бумагам и биржам США. В большинстве европейских стран, исходя из требований Директив ЕЭС, всю информацию о сделках на фондовом рынке принято сводить в одном компьютере, который находится под контролем регулирующих и правоохранительных органов. В значительной мере сложности интеграции инфраструктурных организаций в Европе связаны с тем, что национальные регуляторы и силовые структуры здесь никак не могут решить, в какой европейской стране будет стоять такой компьютер. Трудно себе представить, что, скажем французские, итальянские или британские правительства допустят установку этого компьютера, скажем в Брюсселе. Принципиально иной подход принят на финансовом рынке в США. Несмотря на то, что здесь имеется технический центр (SIAC), предоставляющий услуги Нью-Йоркской и Среднеамериканской фондовой биржам, а также Национальной фондовой клиринговой корпорации (NSCC) и иным расчетным организациям, тем не менее, американский регулятор принципиально не допускает концентрации всей информации о сделках на фондовом рынке в одном компьютере или в одной организации. Такие крупные американские инфраструктурные институты как торговая система NASDAQ, Депозитарно-трастовая компания (DTC) и другие инфраструктурные и кастодиальные организации предпочитают пользоваться услугами иных технических центров. Кроме того, в отличие от подходов, предлагаемых, например, в России по созданию единого центра хранения и обработки информации о финансовом рынке в центре, являющимся государственным предприятием с федеральной формой собственности, американский технический центр SIAC является частной компанией и принадлежит непосредственно инфраструктурным организациям. 2/3 этой компании принадлежит Нью-Йоркской фондовой бирже и 1/3 - Среднеамериканской фондовой бирже. 26. Международные расчетные системы. МР– регулирование платежей по ден. требованиям и обязательствам, возникающим в связи с экономическими, политическими и культурными отношениями между ю/л и гражданами разных стран. Включают: условия и порядок осуществления платежей, выработанные практикой и закрепленные международными документами и обычаями; и ежедневную практическую деятельность банков по их проведению. Расчеты осуществляются при помощи различных средств платежа, используемых в международном обороте: векселей, чеков, платежных поручений, телеграфных переводов. Основные формы международных расчетов: - документарный аккредитив (виды: безотзывный, отзывный, подтвержденный, неподтвержденный, ролловерные, переводные, покрытые, непокрытые; в отличие от документарного аккредитива денежный аккредитив – именной документ, содержащий поручение о выплате денег получателю в течение определенного срока при соблюдении указанных в нем условий); - инкассо (простое – взыскание платежа по финансовым документам, не сопровождаемым коммерческими документами, документарное – инкассо финансовых документов, сопровождаемых коммерческими документами, либо только коммерческих документов ); - банковский перевод (осуществляется оплата инкассо, платежи в счет оконч. расчетов, авансовые платежи, SWIFT, могут сочетаться с другими формами расчетов); - открытый счет (периодические платежах импортера экспортеру после получения товара, движение товаров опережает движение денег, расчеты оторваны от товар. поставок и связаны с комм. кредитом, причем обычно экспортер односторонне кредитует импортера); -аванс (наиболее выгодны для экспортера, оплата товаров производится импортером до отгрузки); - кроме того, осуществляются расчеты с использованием векселей и чеков (платеж посредством банковской тратты представляет собой чек, выписанный банком на один из своих банковских счетов). С международными расчетами тесно связаны гарантийные операции банков по отдельным формам расчетов (например, инкассо, аванс, открытый счет), они служат дополнительным обеспечением выполнения внешнеторговыми партнерами обязательств, взятых на себя по контракту. Международные межбанковские платежи Международные платежи осуществляются кредитными организациями в соответствии сосводами правил и обычаев, кодифицированных Международной торговой палатой, чековой и вексельной конвенциями, межбанковскими соглашениями, межправительственными платежными соглашениями и торговыми договорами. Кредитные организации, имеющие лицензию Банка России на осуществление банковских операций со средствами в рублях и иностранной валюте, проводят международные платежи через корреспондентские счета, открытые в зарубежных банках в иностранной валюте, либо через корреспондентские счета, открытые в российских кредитных организациях иностранными банками в иностранной валюте или рублях. Открытие счетов и проведение платежей осуществляется на основании двусторонних соглашений между российскими кредитными организациями и иностранными банками. Кредитные организации, получившие лицензию Банка России на проведение банковских операций в рублях и иностранной валюте, также имеют право для осуществления платежей открывать рублевые счета нерезидентам: физическим лицам, юридическим лицам и официальным представительствам. Кредитные организации, не имеющие такой лицензии, осуществляют международные платежи через кредитные организации, получившие необходимую лицензию. В соответствии с правилами, установленными Банком России в рамках предоставленных ему законодательством Российской Федерации полномочий по валютному регулированию и контролю, кредитные организации открывают физическим лицам-нерезидентам и юридическим лицам-нерезидентам две разновидности рублевых счетов: конвертируемые и неконвертируемые. На конвертируемые счета подлежат зачислению рубли от продажи товаров и оказания услуг российским резидентам, а также от финансовых и неторговых операций нерезидентов в России. Денежные средства на конвертируемых счетах могут использоваться для покупки иностранной валюты на внутреннем валютном рынке России (на использование денежных средств на неконвертируемых счетах на покупку иностранной валюты существуют ограничения). 27. Какие услуги для участников рынка ценных бумаг оказывает система SWIFT? SWIFT – Сообщество Всемирных Интербанковских Финансовых Телекоммуникаций, ведущая международная организация в сфере финансовых телекоммуникаций. Объединяет более 8 тыс. финансовых организаций (из них около 500 российских) из 207 стран мира. Обеспечивает прохождение платежей между участниками фондового и межбанковского рынков день в день. Для передачи телеграфных сообщений установлены две очередности: обычная и срочная. Для срочных сообщений можно указывать время доставки. Все сообщения получают порядковые номера, за нумерацией осуществляется контроль. Передача каждого сообщения подтверждается паролем. Система SWIFT дает возможность осуществлять следующие виды телеграфных переводов: клиентские переводы; банковские переводы; извещения дебетовые и кредитовые; валютно-конверсионные операции; кредитно-депозитные операции; выплаты процентов; выписки со счета. Для каждого вида сообщения разработан свой специальный формат, в котором указывается количество обязательных или произвольных реквизитов в сообщении. 28. Механизм международной торговли ценными бумагами. В настоящее время

разработана и законодательно оформлена процедура (в ней участвует большинство

развитых и многие развивающиеся национальные рынки ценных бумаг),

способствующая различным субъектам рынка активно участвовать в международной

торговле ценными бумагами, в том числе совершать сложные арбитражные сделки.

Эта процедура помогает иностранным компаниям котировать свои акции на

национальных биржах (продавать на внебиржевом рынке) и избавляет их от многих

трудностей, связанных с пересылкой ценных бумаг из страны в страну. Все государства регулируют поступление иностранных ценных бумаг на национальный рынок посредством: административных методов, регулируя эмиссии иностранных бумаг на национальный рынок (устанавливая соответствующие квоты) и определяя категории эмитентов, которым предоставляются права выхода на этот рынок;налоговых методов, вводя специальные налоги на эмитентов и инвесторов, приобретающих иностранные акции и облигации. Как правило, такими налогами облагаются только доходы, получаемые от владения иностранными ценными бумагами;- валютного контроля, осуществляемого центральными банками соответствующих стран и заключающегося в особом порядке (он может иметь протекционистский или запретительный характер) приобретения иностранной валюты, необходимой для покупки иностранных бумаг. Как правило, такие методы широко используются развивающимися и среднеразвитыми странами. 29. Клиринговые организации: назначение и механизм функционирования. Клиринговая деятельность — это деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним), зачету по поставкам ценных бумаг и расчетам по ним. Клиринговая организация осуществляет свою деятельность в соответствии с требованиями Федерального закона «О рынке ценных бумаг». Для осуществления своей деятельности клиринговая организация должна иметь лицензию, выдаваемую Федеральным органом исполнительной власти по рынку ценных бумаг. Заключив сделку и зарегистрировав ее, стороны в дальнейшем имеют дело не друг с другом, а с клиринговой организацией. Клиринговая деятельность на рынке ценных бумаг – централизованная система расчетов по операциям с ценными бумагами. Клиринг предусматривает комплекс процедур, предназначенных для определения и вычисления взаимных требований и обязательств покупателя и продавца ценных бумаг. Цель клиринга состоит в том, чтобы снизить количество платежей и поставок ценных бумаг по сделкам. По итогам клиринга оформляются расчетные документы, которые направляются на исполнение в расчетную систему и систему, обеспечивающую поставку ценных бумаг. 30. Международная диверсификация инвестиций в акции и облигации. Диверсификация - сокращение риска с помощью приобретения широкого ряда ценных бумаг для того, чтобы снижение курса одних покрывалось поднятием курса других. Диверсифицировать вложения означает не только выбрать, в какой инструмент инвестировать – в банки, акции, облигации, недвижимость, либо куда-нибудь еще. Диверсификация должна быть многоуровневой. Например, инвестор решил разложить средства между акциями, облигациями и депозитами. Тогда для минимизации рисков ему следует вкладывать в акции не одной (пусть даже очень перспективной), а нескольких компаний. Так же желательно поступить с облигациями и депозитами. Вопрос об оптимальном распределении международных активов важен. Международная диверсификация инвестиций в акции и облигации одновременно предлагает даже лучшее соотношение "доход-риск", чем какая-либо одна из них, о чем свидетельствуют многие опытные исследования. В целом оптимальное распределение международных активов увеличивает доход на инвестиции без принятия инвестором на себя большего риска. При этом существуют огромные возможности в конструировании оптимального портфеля для извлечения более высоких доходов, скорректированных на риск. В современном мире, поскольку барьеры для международных потоков капитала понижены (или даже сняты, как в развитых странах), международное инвестирование содержит очень высокий потенциал для одновременного извлечения доходности и менеджмента финансовых рисков. Пассивные международные портфели улучшают доходы, скорректированные на риск, однако активная стратегия по конструированию оптимального портфеля потенциально может дать профессиональному инвестору значительно больше. В последнем случае инвестиционная стратегия базирует портфельные пропорции отечественных и иностранных инвестиций на ожидаемых доходах и их взаимного влияния с общим портфелем. В инвестиционной деятельности современной фирмы международная диверсификация представляет собой инвестиционную политику фирмы, направленную, прежде всего на снижение рисков, воздействующих на ее деятельность в рамках национальной экономики, на снижение нестабильности портфелей ценных бумаг и валют за счет отсутствия полной корреляции в их доходности. Однако интернационализация бизнеса предоставляет фирме не только выгоды, но и существенно усложняет содержание ее инвестиционной политики. Сегодня человечество живет в условиях инновационной революции, основными участниками которой являются фирмы. В качестве преимуществ можно выделить следующее: 1. Снижение общего уровня риска, поскольку международный рынок капитала представляет более широкие возможности, нежели локальные национальные риски, по причине свое мобильности; 2. Практически нивелируется страховой риск, как таковой (он заменяется на систему наднациональных рисков); 3. Грамотно построенная структура портфеля позволит компенсировать убытки от акций одной страны за счет активов другой страны. К примеру при росте цен на нефть выгодно приобретать активы нефтедобывающих стран, а при обратной ситуации - напротив - активы развитых промышленных стран. 31. Международное финансирование с использованием иностранных акций. Международное финансирование при помощи размещения акций на иностранных рынках достаточно привлекательно для корпоративных финансовых менеджеров. Одна цель такого финансирования - это диверсификация источников фундирования (Фундирование – 1. конверсия краткосрочного долга в долгосрочный 2. создание резервов для будущих платежей). Так, получение фондов от международной диверсифицированной базы акционеров нейтрализует негативное влияние на компанию неожиданных резких колебаний отдельных национальных рынков. Кроме того, некоторые эмиссии акций являются слишком крупными, чтобы их могли купить лишь инвесторы на национальном фондовом рынке. Например, для крупных компаний, расположенных в малых странах или в странах со слабой экономикой, продажи акций за рубежом на развитых рынках могут быть жизненно необходимыми. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.