|

|

МЕНЮ

|

Шпаргалка: Бюджетный учет и отчетностьШпаргалка: Бюджетный учет и отчетностьТема 1:. БУ, его место в системе хоз. учета. Роль и значение БУ в условиях перехода к рынку. Органы, занимающиеся учетом исполнения б-та (любого б-та). Объекты БУ. (1) БУ, его место в системе хоз. учета. Роль и значение БУ в условиях перехода к рынку. БУ явл. особой подсистемой хоз. учета и играет очень важную роль в управлении эк-кой. Назначение любой системы учета – получить необходимую информацию о той или иной единице эк. – управлять хоз. процессами. 3 основных. вида учета в единой системе хоз. учета: оперативный бухгалтерский статистический. БУ как подсистема хозяйственного учета включает все 3 этих элемента. БУ – система сбора, регистрации и обобщения информации о ходе исполнения бюджетов всех уровней. Т.е. БУ охватывает все операции, связанные с исполнением бюджета.

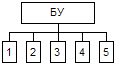

1 – Блок связан с учетом исполнения бюджета в ОФК – это уровень ФБ. 2 – Учет исполнения др. уровней бюджетной системы в фин. органах, 3 – Учет исполнения смет расходов либо смет доходов и расходов в бюджетных орг/ях, 4 – Учет кассового исполнения бюджета, 5 – Оперативный учет налогов и доходов в налоговых органах. Оператив. учет – в любом учете необх. для текущего наблюдения и контроля за хоз. операциями в ходе их непосредств. исполнения в конкрет. момент времени: в нал. органах – в области доходов, банки при кассовом исполнении б-та. Налог. органы фиксируют инф. (при ОУ доходов): в разрезе отд. видов доходов, в разрезе отд. плательщиков Сущность: инф. о том, как отд. плат-ки рассчит-ся с б-том. Инф. накапливается в оперативных сводках и отчетах, кот. предост-ся н. органами. Бухучет – исп-ся для сплошного непрерывного и системного отражения дох., расх. б-та, источников фин-ия бюдж. дефицита. Отличит. особ-ть: базир-ся на надлежаще оформленных первич. док-тах, вся инф., поступающая из первич. док-в, отраж-ся на счетах бухучета, составление бух. отчетности о ходе исполнения б-та (кварт. и годовая отчет-ть). Позволяет определить, пр. всего, рез-ты исполнения б-та – дефицит или профицит. Бухучетом заним-ся: Казначейство, фин. органы, банки, сами бюдж. орг/ии, либо централизованные бухгалтерии при их органах управления. Стат. учет - предусматривает сбор определенных нат. и ден. пок-лей, хар-щих динамику, объемы и структуры дох. и расх. б-та; сетевые пок-ли – пок-ли штата и контингента. Т.о., связ. не только с пок. в ден. форме, но и в нат. Эти пок-ли нужны для контроля за ходом исполнения б-та и корректировкой плановых бюджетных назначений. Стат. инф. – основа для бюдж. планирования на след. год. Инф. стат. учета отраж-ся в стат. отчет-ти. Эта отчет-ть предст-ся органами стат-ки и это важ. часть отчет-ти, предост-мой фин. органам. Стат. отчет-ть: * отраж-ся инф. стат. учета, * для изучения массовых эк. и соц. явлений. Вывод: БУ осущ-ся при использовании всех 3-х видов учета, кажд. вид учета предст-ет опред. сторону процесса исполнения б-та, кажд. вид чета обладает опред. специфич. приемами и методами. Но их всех роднит цель – осущ-ть контроль за ходом исполнения б-тов всех уровней. Роль БУ: На 1-ой стадии б. процесса – бюдж. планирования – регистры БУ и отчет-ти позволяют планировать бюдж. показатели на след. год, Позволяет регулировать процесс исполнения б-та. Осн. задача: выполнить бюдж. назначения по доходам и по расходам. Для этого БУ поставляет инф. о ходе недовыполнения доход. части Þ корректировка по расходам. Контроль за ходом исполнения б-та. Вскрываются нарушения хоз. дисциплины, неиспользование ср-в по целевому назначению Þ заставить п/я вернуть исп-ные не по цел. назнач. ср-ва. Контрольные действия могут предупредить возможность хищений и злоупотреблений. Но у нас сейч. нет механизма персональной ответ-ти должностных лиц за нерац. исп-ие бюджетных ср-в. В усл. перехода к рынку роль БУ растет в связи с принятием з-на «О б.у.» 21.11.96 №129-ФЗ (обр. вним. на права и ответ-ть глав. бух. и рук-ля орг/ии). (2) Органы, занимающиеся учетом исполнения б-та (любого б-та). Минфин и фин. органы на местах. Органы фед. Казначейства: Глав. управление Казначейства, Террит. органы Казнач. Мин-во РФ по налогам и сборам и налог. органы на местах, кот. представлены ГНИ на местах, Органы кассового исполнения (ЦБ, РКЦ и уполномоченные ком. банки). Мин-ва, ведомства и отдельные бюджетные орг/ии, занимающиеся исполнением б-та (Минобраз., здравоохр-ия. соц. р. и т.д.) *1) Минфин – ФК (ГУФК явл. стр. подразд-ем Минфина) В МФ непосредств. БУ заним-ся только ГУФК. Функции ГУФК (2 блока): I) Методологич. рук-во орг-ей БУ на терр. РФ. (инструкция по исполнению б-тов 78 г.) Заключ-ся в: разработке инструкций и метод. указаний по исполнению б-тов всех уровней., метод. указ. по состав. отчет-ти бюджетов всех уровней., по разработке документооборота и т.д. Сегодня есть: инстр-ии по исполнению ФБ – не существует (было 5-6 вариантов) Бывшая центр. бухгалтерия по бюджету при Минфине разработала: инструкция по исполнению рег. и мест. б-тов 1978 г., инстр. об исполнении смет расходов бюдж. орг-ий, с 01.01.98 г. сущ-ет новый план счетов в банке. ГУФК подготовила проект по исполнению б-тов всех уровней. II) Учет исполнения ФБ. Фин. органы на местах сегодня сами заним-ся учетом испол-ия б-тов. Внутри их есть спец. бухгалтерии по б-ту. *2) Террит. органы ФК осущ.: I) учет операций по исполнению ФБ в терр-ях и на местах, ведут учет доходов, поступающих в ФБ, учет фин-ия расходов, бюдж. ссуд, взаим. расчетов, определяют рез-ты исполнения ФБ. II) обобщают инф. о ходе исполнения б-тов нижестоящих уровней Þ составляют консолид. б-т РФ, кот. предст-ся и в Прав-во и в ГД. Отчет об исполнении ФБ – утверждается ГД. Отчет об исполнении Конс. б-та – не утв. ГД. *3) Мин-во осущ. методологич. рук-во по ведению операт. бухучета в нал. органах: разработка инстр-ии и методологич. указаний по ведению операт. бух. учета в ГНИ. Операт. учет предполагает: учет начисл. сумм, учет поступивших доходов, учет возвратов, учет недоимки и пени. В разрезе: * отд. плат-ков * отд. видов доходов. Инф. из лицевых счетов плат-ков ежемесячно оформляется в отчет-ти (представл-ся в вышестоящ. нал. орган и фин. орган – для сопоставления). *4) Эти органы заним-ся учетом кассового исп-ия б-та, т.е. ведут учет касс. доходов и касс. расходов и составляют отчетность о касс. исполнении б-тов. Эта отчет-ть идет в ЦБ, Рег-ся ЦБ по согласованию с МФ. *5) Осущ. учет исп-ия своих смет расходов или смет расх. и дох. При этом учит-ся ден. ср-ва орг/ий, бюдж. ассигнования, расчеты, фин-ия и др. БУ могут заниматься и централизованные бухгалтерии, созданные при администрациях, мин-вах (по отраслевому признаку). При этом отчет-ть составл-ся централизованно. (3) Объекты БУ. доходы б-та, расходы б-та. источники фин-ия б-го дефицита, внутр. и внеш. гос. долги (РФ и субъектов). Процесс исполнения б-та можно разделить на след. стадии: в области дох. – это начисление дох. их поступление в б-т, в области расх. – 1) финансирование – т.е. выдача ср-в из б-та расп-лем бюджетных асс.; 2) расходование бюджетных ср-в этими распорядителями. ! финансирование ¹ расходованию!

Начисленные дох. – некоторые виды дох., кот. до их поступл. в б-т д.б. начислены НИ. По юр. лицам начисление не производится. По физ. лицам – по ряду налогов начисления: подох. налог (с тех. кто обяз. предост. нал. деклар.) земел. налог, на имущ., на имущ., переходящее в порядке наслед-ия и дарения. Причины начисления – сложность самост-го исчисл-ия. Начисл. предст. соб. выписку платеж. извещения для кажд. н/пл-ка и направление по почте физ. лицу по адресу его регистрации в НО. Начисленные дох. подлежат только оператив. учету в НО. Т.о., начисл. дох. не свидет. о фактич. поступлении нал. в б-т. Кассовые дох. – дох., фактич. поступившие на счета соотв-щих б-тов, открытых в учр-ях банков, занимающихся кассовым исполнением б-та. Показывают степень выполнения плана по дох. б-та как в общей сумме, так и в разрезе отд. видов дох. Инф. о кассовых дох. фин. орган получает от банков, и такую инф. получают нал. органы от банков.

Т.о., нал. органы ведут учет и начисленных и кассовых доходов, а фин. органы осущ-ют бухучет только кассовых доходов. Кассовые расх. б-та – ден. ср-ва, выданные наличными и перечисленные по платеж. поручениям со счетов б-та на счета распорядителей бюджетных ассигнований.

Фактич. расх. – действит. затраты распорядителей асс., произведенные за счет ср-в б-та в соотв. со сметой, а также некот. начисленные, но не произведенные расх. Примером исключений явл. начисление з/пл. и стипендий. Фактич. расх. дают возмож. определить ст-ть содержания 1-го реб. в дет. саду, 1-го студ. с вузе и т.д. ! Эта инф. особ. необх. для последующ. б-го планирования. Вывод: фин. органы учет фактич. расх. не ведут. Факт. расх. учит. сами расп-ли бюджетных асс., но это не означ.. что фин. органы не имеют инф. о фактич. расх. (получают от расп-ля отчеты о исполнении сметы расх.) 3-им объектом БУ явл. источники фин-ия б-го деф. Учет ведется в разрезе видов (по БКл.) гос. ц.б. займы, получ. от ЦБ, от прав-ва ин. гос-в, от др. уровней бюдж. системы или гос. ВбФ, изменение зол-валют. резервов Прав-вом, изменение остатков ср-в на счетах б-та. 4-ый объект – гос-ный внешний долг РФ и гос. внутренний долги РФ и субъектов РФ. Учит-ся в разрезе отд. его видов (по БКл.). внутр. долг, принятый от СССР, задолж. Прав-ва РФ по кредитам, получ. от ЦБ, отд. виды долга по ГКО, ОФЗ и др. и т.д. Учет дох. и расх. дефицита и долгов основ-ся на подразд-ях БКл., кот. в наст. вр. представлена подзакон. актом Минфина РФ. Роль БКл. в учете: 1) БКл явл. основой аналитич. учета дох., расх., источников фин-ия деф. и видов различ. долгов. Аналитич. учет дох. ведется в разрезе отд. видов дох. и их источников. Ан. учет расх. предполагает учет фин-ий и расходов и ведется в разрезе распорядителей бюджетных асс. Ан. учет источников фин-ия ведется по видам этих ист-ков. Ан. учет долгов – по видам этих долгов. 2) БКл явл. основой учета исполнения смет расх. в самих бюджетных орг/ях (речь идет об эк. классиф. расх.) 3) БКл необх. для составления отчетов об исполнении б-тов всех уровней либо/и отчетов об исполнении смет расходов. Последний явл. основанием для учета кассовых расходов б-та и, соответственно, определение рез-тов исполнения соотв-х б-тов. БКл позволяет свести все отчеты об исполнении всех б-тов (на рег., мест. уровнях) в отчет об исполнении консолид. б-та РФ. Тема:ОРГ-ИЯ УЧЕТА ИСПОЛНЕНИЯ Б-ТА В ФИН. ОРГАНАХ. Задачи и орг/ия учета исполнения б-та в фин. органах. Бух. документы и учетные регистры порядок их составления, проверки и обработки. Баланс и план счетов по учету исполнения рег. и мест. б-тов. ФБ – ОФК БСФ - ф/о МБ - ф/о ОФК не подчин-ся ф/о Þ самостоят. структура. (1) Задачи и орг/ия учета исполнения б-та в фин. органах. Задачи: 1) Обеспечение органов исполнит. власти адекватной инф. об исполнении расх. и дох. части б-тов. Если есть дефицит – об источниках. Эта инф. нужна для текущего контроля и управления процессом исполнения б-тов. В этих целях ф/о ведет учет исполнения дох., бюджетных ассигнований, фин-ия расходов как в целом, так и отд. распорядителей. Ф/о ведет учет бюджетных ссуд, взаимных ссуд м/у б-ми и определяет рез-т расчетов м/у б-ми. 2) Ф/о осущ. контроль за правильностью зачисления банками в свои собственные б-ты ср-в в порядке отчисления от регулирующих налогов и доходов. Для этого банки заним-ся кассовым исполнением б-та, предост-ют ф/о ежемес. отчет-ть об остатках ср-в на текущих счетах самих б-тов и на тек. счетах расп-лей асс. 3) Ф/о осущ-ют инструктаж и контроль по вопросам орг/ии порядка и методики ведения бухучета и составления отчет-ти а) в нижестоящ. ф/о и б) у распорядителей бюджетных асс. 4) Анализ представляемой отчет-ти снизу вверх. 5) Работники бухгалтерии фин. органов совместно с работниками других отделов участвуют в проведении ревизий, проверок исполнения смет расх. в соотв-х бюджетных орг/ях. (Все бюдж. орг/ии д.б. проверены не менее 1 раза в 2 года). Учет исполнения б-тов всех уровней ведется в соотв. с действ. зак-вом. Закон только 1 в обл. учета («О б.у.») + все норм. акты в обл. б-та, б-го проц., устр-ва и т.д. + постановления Прав-ва, + инструкции по исполнению б-тов, + др. док. Минфина. В этих инструкциях опред-ся: порядок учета, формы первич. документов, док-оборот, план счетов исп-ия б-та и корреспонденция, порядок сост-ия баланса, порядок сост-ия и предст-ия отчетов. Во всех ф/о обязат-но создается бухгалтерия по б-ту, возглавл-ая Глав. бух. Он руководст-ся законом по б.у. и всеми указ. выше норм. актами. Главбух. орг-ет учет исп-ия б-та. Для осущ-ия возложенных на него ф-ций ему должны своевременно передаваться все необх. для учета и контроля док-ты. Þ распоряжения Главбуха явл. обязательными для всех работников ф/о. (3) Баланс и план счетов по учету исполнения рег. и мест. б-тов. Баланс явл. заключит. этапом сост-ия б-та. Сост-ся для того, чтобы определить состояние исполнения б-та на опред. дату. Сост-ся на 1 число след-го за отчетным месяца, квартала или года. Бух. Б – метод отражения ср-в б-та по их видам, размещению и использованию и источников их образования в ден. оценке на опред. дату. Схема формы баланса фин./о по исполнению б-та (рег. и мест.)

Актив: Ден. ср-ва – показ-ся наличие ден. ср-в на счетах рег. и мест. б-тов в банках, а + наличие ден. ср-в на тек. счетах распорядителей асс. Расходы – только кассовые расх. по б-ту (фактич. расх. нах. отраж. в балансах самих бюджетных орг/й). Ссуды выданные – задолж-ть по ссудам выданным нижестоящим б-там. Расчеты – для учета операций по взаимным расчетам м/у б-ми. В активе – дебит. задолженность. Ср-ва переданные – ср-ва переданные в порядке взаимных расчетов. Пассив: Доходы – все дох., поступающие в б-ты, как выясненные (т.е. по кот. опр-но подразд-е БКл), так и невыясненные. Ссуды полученные – задолж-ть по ссудам, получ-м из вышестоящ. б-та. Расчеты – кред. задолж-ть, возник-щая в проц. взаим. расчетов. Ср-ва полученные – ср-ва, получ-е из любого б-та (т.е. с кем возникли взаиморасчеты). Результаты (исп-ия б-та) – рез-ты исполнения б-та за тек. год (опр-ся 1 раз в году). Всегда им. кред. остаток – превышение дох. над расх. Т.о., в А и П ББ показ-ся одни и те же ср-ва б-та, но с 2-х сторон – в А сами ср-ва, а в П – источники образ-ия. (2) Бух. документы и учетные регистры порядок их составления, проверки и обработки. (замена) Все операции по учету исполнения бюджета д.б. оформлены соответствующими бух. документами, кот. подтверждают в письменной форме факт совершения операции по исполнению бюджета. В фин. органах примен-ся след. бух. документы: распоряжение фин. органа о совершении различ. операций по исполнению бюджета: годовая роспись бюджета с поквартальной разбивкой, справка-уведомление об изменении сметных назначений (от фин. органа ® к глав. распорядителю), справка о дохода, поступивших на текущий счет бюджета, распоряжение на перечисление средств с текущего счета бюджета (его составляют работники бюджетного отдела и передают в бухгалтерию для оформления платежн. поручений на перечисление средств распорядителям ассигнований), платежное поручение, заключение о возврате доходов из бюджета (составляется ГНИ). Документы, поступающие из вышестоящ. фин. органа - уведомление о взаимн. расчетах. Оно составл-ся когда передается объект финансирования с 1-го бюджета в другой. Документы, поступающие из банков - выписки банков о движении средств на счетах бюджета с приложением документов, подтверждающих поступление в бюджет доходов (платеж. поручения н/пл-ков, уведомление о взносе доходов наличными, талоны почтовых переводов и др.). Кр. того, здесь отчеты банков по касс. исполнению бюджета, отчеты банков об остатках средств на текущ. счетах бюджета. Документы, поступающие от распорядителей ассигнований - мес. и год. отчетность об исполнении смет. Бух. документы по перечислению ден. средств, расчетн. и кредитного характера подписываются руководителем фин. органа и главбухом (или его заместителем). Соответствующая подпись д.б. в карточке банк. подписей. Без этих подписей бух. документы не действительны. Поступивш. в бухгалтерию документы проверяются как по форме (наличие всех реквиз. и подписей), так и по содержанию (законность операций, отсутствие арифм. ошибок и т.д.), после чего эти документы приминаются к учету. Принятые к учету документы оформляются общим мемориал. ордером (форма 274) по всем операциям за день мемор. ордера, затем регистрируются в книге «журнал - главная» (форма 1Ф). |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.