|

|

МЕНЮ

|

Курсовая работа: Развитие электронных платежных системОчень часто в настоящее время отождествляют два понятия «электронные деньги» и «электронные платежные системы». Разберемся в этих понятиях с точки зрения российского законодательства, и установить степень законности деятельности данных "структур". Все анализируемые понятия будут рассмотрены на примере электронной платежной системы WebMoney. Как уже было ранее сказано, что электронные деньги (цифровая наличность) - это расплывчатый термин, а в действующее законодательство Российской Федерации не оперирует этим понятием, таким образом, электронных денег на самом деле нет. Считается, что электронные деньги не являются денежными средствами в том понимании, как их определяет действующее гражданское законодательство (ст.140 ГК РФ). Деньгами, как это следует из ст.140 ГК РФ являются – рубли, законное платежное средство, обязательное к приему по нарицательной стоимости на всей территории Российской Федерации. Вообще, в природе существует два подхода к пониманию "цифровой наличности". Так, например, в системе WebMoney электронные деньги (именуемые "титульными знаками") рассматриваются как ценные бумаги. В PayCash - как авансовый платеж. И в том и другом случаях "электронные деньги" фактически являются предоплаченным финансовым продуктом. В последующем приобретение товаров и услуг осуществляется такими "титульными знаками" или ценными бумагами (либо уже считается предоплаченным), которые, не являются деньгами. К примеру, владельцы электронной платежной системы WebMoney определяют "электронные деньги" в своей платежной системе, как универсальный титульный знак (WM) в цифровом виде; единица исчисления количества (объема) имущественных прав, цена которого (условная сетевая стоимость) устанавливается его держателями, а порядок передачи и учета соответствует процедурам обращения сообщений формата "титульные знаки" в WEBMONEY TRANSFER. Таким образом, сами владельцы системы подчеркивают, что "электронные деньги" являются "титульными знаками", имущественными правами; электронная платежная система определяется как система обращения сообщений (титульными знаками) между зарегистрированными пользователями. Расчеты с помощью электронных денег не являются безналичными расчетами, на данные правоотношения не распространяется законодательство о безналичных расчетах и банковской деятельности в целом. Но следует подчеркнуть, что дефицит нормативной базы совсем не означает незаконности электронных денег в Российской Федерации. С определением "электронные деньги" определились, теперь рассмотрим механизм работы платежной системы. Все электронные платежные системы базируются на использовании или платежных карт или "электронного кошелька (или бумажника)". Если с картами все более или менее понятно, существует Положение Банка России № 23-П от 9 апреля 1998 г. "О порядке эмиссии кредитными организациями банковских карт и осуществление расчетов по операциям, совершаемым с их использованием", где изложен механизм платежей по картам, то с электронным кошельком следует разобраться. В электронный кошелек помещаются не деньги, а всего лишь их электронная стоимость. Деньги остались в банке или в той компании, которая выдала этот кошелек. В данном случае его следует рассматривать как предоплаченный финансовый продукт. Тем более что именно в этой форме наше законодательство дает ему право на существование. Указание Банка России от 3 июля 1998 г. № 277-У "О порядке выдачи регистрационных свидетельств кредитным организациям-резидентам на осуществление эмиссии предоплаченных финансовых продуктов". В таких случаях следует говорить об электронных платежах или электронной стоимости как электронном эквиваленте обычных денежных средств, помещаемой на платежную карту или в электронный кошелек на жестком диске компьютера. Все российские системы электронных платежей обязательно используют банковские счета. И уже с этого счета происходит перенос электронной стоимости, сначала в кошелек покупателя, а потом продавцу за приобретенный товар. Таким образом, электронные платежные системы и электронные деньги – понятия не тождественные. Электронные деньги функционируют по средствам электронных платежных систем. Вместе с тем, данные понятия не имеют четкую законодательную базу, но хочется надеяться, что в скором времени она будет разработана. 1.2 Операции и виды электронных платежных систем

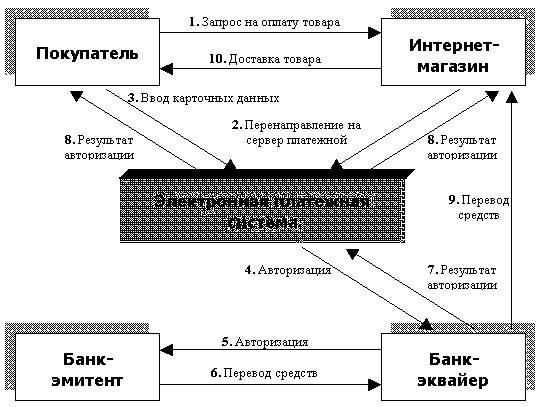

Обозначим участников электронных платежей. Электронные платежи, как и любые другие, предусматривают наличие плательщика и получателя платежа. Задачей платежей, как известно, является перемещение денежной суммы от плательщика к получателю. В электронных системах такой перевод сопровождается протоколом электронного платежа. Этот процесс также требует наличия некоторого финансового института, соотносящего данные, которыми стороны обмениваются в платежном протоколе, с реальным перемещением денежных средств. Таким финансовым институтом может служить банк, работающий с реальными денежными средствами, или некоторая организация, выпускающая и контролирующая другие формы представления финансов. Обычно банки исполняют в платежных протоколах две роли: эмитента (взаимодействующего с плательщиком) и эквайрера (взаимодействующего с получателем платежа). Кроме того, платежной системе необходим арбитр для разрешения возникающих споров. Необходимо выделить следующие операции, осуществляемые электронными платежными системами: 1) операции по принятию наличных денежных средств от физических лиц для перечисления лицу, оказывающему услуги, которые признаются банковской операцией, предусмотренной п/п 9 ч.1 ст.5 ФЗ "О банках и банковской деятельности", но которые при определенных условиях можно осуществлять без лицензии Центрального банка РФ; 2) операции с использованием расчетных и кредитных банковских карт и оплата кредитными организациями платежных карт иных эмитентов; 3) операции с предоплаченными платежными картами кредитных организаций и эмитентов, отличных от кредитных организаций. 4) операции с использованием виртуальных денежных единиц, которые формально не подпадают под понятие банковской деятельности, поскольку их существование не связано с банковскими счетами. Поскольку первые два вида операций регулируются банковским законодательством, регулировать их еще и в законе об электронных платежных систем нецелесообразно. Поэтому в этом законе достаточно сделать отсылку к банковскому законодательству. В частности, операции с банковскими картами (расчетными и кредитными), связаны с проведением операций по банковским счетам и, по сути, представляют собой отдельную форму безналичных расчетов. В качестве электронных кошельков могут выступать только платежные карты, которые являются предоплаченными финансовыми инструментами. Последние две операции, исходя из закрепленной в российском законодательстве системы понятий, не имеют отношения к банковской деятельности и поэтому требуют специального регулирования. Платежные карты как предоплаченный финансовый продукт могут использоваться и как самостоятельный инструмент, если они не являются носителями виртуальных денежных единиц. Кредитные организации при их эмиссии действуют как обычные юридические лица. Операции с использованием виртуальных денежных единиц являются особой конструкцией посредничества при расчетах. Необходимо законодательно разделить электронные платежные системы, использующие виртуальные денежные единицы, на открытые и закрытые. В закрытых электронных платежных системах виртуальные денежные единицы используются один раз для урегулирования обязательств между эмитентом и потребителем, а в открытых – между любыми участниками электронной платежной системы неограниченное количество раз. Чтобы ввести в отношении открытых электронных платежных системах принципиальный надзор и систему обеспечения финансовой устойчивости, необходимо закрепить систему требований к эмитентам и операторам (агентам) электронной платежной системы и определить контролирующий орган. В международных системах, типа национальной электронной платежной системы для стран СНГ, функции эмиссионных центров либо выполняют Национальные (Центральные) банки с возможностью обмена одних виртуальных денежных единиц на другие либо по соглашению участников создается единый эмиссионный центр. В закрытых электронных платежных системах между эмитентом и потребителем складываются отношения коммерческого кредитования в форме предоплаты (ст.823 Гражданского кодекса РФ). Наиболее ярким примером являются магнитные карты в метро, телефонные карты. Как говорилось ранее, в мире существует несколько видов электронных платежных систем, которые очень условно можно классифицировать по трем основным типам: · карточные системы; · операторы цифровой наличности; · платежные шлюзы; Рассмотрим более детально эти два типа электронных платежных систем. Начнем с традиционных систем карточных счетов. Прием пластиковых карт интернет-магазинами – уже давно свершившийся факт: кредитки принимает сегодня огромное количество интернет-магазинов во всем мире. Вместе с тем, в России последних не очень много: в стране существует ряд обстоятельств (как субъективных, так и объективных), существенно замедляющий развитие данного сервиса. Тем не менее, оплата с помощью кредиток в интернет-магазинах пользуется огромной популярностью во всем мире. Не последнюю роль (причем с обеих сторон) здесь играет пресловутый психологический фактор: электронные деньги нельзя пощупать руками. Это обстоятельство приводит к тому, что при использовании кредитной пластиковой карточки ее владелец обычно тратит куда большие суммы, нежели при расплате наличными. Очевидно, что это обстоятельство не может не радовать интернет-магазины. Любопытно, что данная тенденция характерна вовсе не только для интернет-магазинов. Оффлайновые продавцы также весьма охотно работают с кредитными карточками. Это обстоятельство справедливо как для мирового рынка, так и для российского, несмотря на то, что кредитные карты здесь только набирают популярность. Примечательно, с дебетовыми (зарплатными) пластиковыми картами интернет-магазины практически не работают, да и оффлайновые магазины не особо жалуют вниманием дебетовый пластик. Так, согласно исследованию, проведенного компанией IMCA по заказу MasterCard, российские граждане при использовании кредитных карт в среднем тратят на 30% больше средств, чем при применении дебетовых. Вообще же, по данным IMCA, в среднем в России по одной кредитной карте в месяц тратится около 8,5 тыс. руб., в то время как аналогичный показатель по дебетовым картам составляет на 2 тыс. руб. меньше. Причем, как показало исследование IMCA, для тех, кто пользуется пластиковой карточкой не реже 4 раз в месяц, эти же показатели составляют 13,5 тыс. руб. и 9,15 тыс. руб. на каждую карту соответственно. Помимо продавцов, в этой системе есть еще одна заинтересованная сторона – сами банки. Последние очень часто стимулируют использование кредитного пластика, устанавливая элементарно более высоки проценты за снятие денег по кредиткам, чем в случае с дебетовыми картами. В результате, владельцу кредитки выгоднее расплачиваться именно ею, а не наличными. Все это приводит к указанному выше психологическому фактору. Все сказанное применимо к интернет-магазинам с двойной силой. Мало того, что деньги по кредитке «легко тратятся», так еще и карточку не надо держать в руках. Выгода для интернет-магазина и удобство для пользователя очевидны: никуда ходить не нужно, набираешь адрес сайта, выбираешь понравившийся товар, жмешь кнопку «Оплатить с помощью пластиковой карты», вводишь номер карты (на сайте интернет-магазина, или на сервере специализированной компании-оператора – все той же электронной платежной системы), и получаешь свою покупку. Тем не менее, и здесь, разумеется, огромное множество подводных камней. Для пользователя эти «камни» связаны, прежде всего, с большими рисками в плане утери данных о своей кредитке, и, как следствие, потерям денег. Ситуация осложняется еще и тем фактом, что при осуществлении электронного платежа по карточки нет практически никакой возможности однозначно идентифицировать плательщика, тем самым убедившись, что он расплачивается собственными картами. Кроме того, отсутствие чека с подписью дает потенциальную возможность (в том числе и настоящим владельцам карт, вступившим в сговор с кем-либо) получение отказа в осуществлении той или иной покупки – «я [настоящий владелец карты] не совершал этой покупки». В результате интернет-магазину выставляется так называемый чарджбэк (штраф, возврат), от количества которых сильно зависят репутация интернет-магазина, платежной системы и банка-эквайера, и даже сама возможность дальнейшей работы. Как отмечают аналитики, ущерб от мошенничества с кредитными картами в мире достигает многих миллиардов долларов в год. Так по данным FTC, данный показатель в США по итогам 2003 года составил около $50 млрд. Аналогичный показатель для российского рынка (за тот же 2003 год), по данным ГУБЭП, достиг почти $0,5 млн., и это с учетом зародышевого состояния отечественного рынка кредитного пластика 2-3 года назад. По данным все той же FTC, жертвами мошенников в США в 2003 году стал каждый восьмой владелец кредитной карты. Безусловно, такая печальная статистика не может не отражаться на лояльности пользователей (особенно потенциальных) к использованию электронных платежей. Эта же причина (огромные масштабы мошенничества) является головной болью и второй стороны – интернет-магазинов, а также всех участников электронного платежа. Однако, по продавцам (в нашем случае интернет-магазинам) она ударяет больнее всего. Рассмотрим более детально схему прохождения электронного платежа. Для начала необходимо определить основных участников. Прием (процессинг - обработка) пластиковых карт в качестве средств оплаты за товары и услуги в интернете называется интернет-эквайрингом. Основные участники электронного платежа: 1) покупатель, 2) Интернет-магазин, 3) банк-эмитент (выдавший карточку), 4) банк-эквайер (проводит первичную обработку транзакции и обеспечивает весь спектр операций с карточками, реализуемого партнерами), 5) платежный сервер (электронная платежная система, обеспечивающая безопасность прохождения платежа и многое другое). Стоит отметить, что существуют схемы и без участника №5, но они утопичны и сейчас практически не используются в силу огромных рисков.

Типовая схема реализации электронного платежа

Таким образом, карточная электронная платежная система по большому счету является гарантом безопасного транспорта карточных данных к процессинговому центру банка-эквайера. Безусловно, в реальности эти системы выполняют значительно более широкие функции и предлагают множество сервисов, тем не менее, основное назначение именно таково. С юридической точки зрения карточные электронные платежные системы являются обычным агентом в управлении операциями с карточным счетом владельца карты. По сути, они оперируют лишь записями о деньгах в банке, но никак не с самими деньгами. Типичные представители этого класса систем в нашей стране компании Cyberplat, Assist, Chronopay и другие. Примечательно, что подобные системы пока не получили широкого распространения в России, в то время как интернет-платежи по карточкам очень популярны за рубежом, где пластиковые карточки являются основным платежным средством. В нашей же стране наиболее популярны электронные платежные системы второго типа – оперирующие с цифровой наличностью. Рассмотрим их подробнее. Огромные масштабы мошенничества привели к появлению принципиально нового типа электронных платежных систем, которые работают не с карточками, а с собственной валютой, эквивалентной согласно определенному курсу реальным деньгам. Пользователь, зарегистрировавшийся в системе, получает собственный интернет-кошелек – по сути, его счет в конкретной электронной платежной системой. Пополнив этот виртуальный кошелек более чем реальными деньгами, владелец «электронного бумажника» получает возможность использовать находящиеся в нем средства для оплаты товаров и услуг в партнерских интернет-магазинах системы. Пополнение счета происходит различными способами (в зависимости от системы), это и специальные предоплаченные карты, и банковский перевод, и почтовый перевод, и наличными в специализированных киосках и даже банкоматов банков-партнеров электронной платежной системы, и наличными в специальных обменных пунктах. Возможно также пополнение путем обмена в электронных обменных пунктах, которых насчитывается огромное количество. Вывод денег из системы обычно весьма запутан и неудобен (для пользователя, разумеется, для самой системы такая схема максимально выгодна). В результате пользователь получает некое хранилище, положить в которое деньги куда удобнее, чем достать их в случае необходимости (большие проценты, малое количество способов вывода денег и проч.), вместе с тем для использования самих денег, лежащих в вашем интернет-кошельке создано огромное количество вариантов. Основное преимущество электронных платежных систем, оперирующих цифровой наличностью, – возможность осуществления анонимных платежей. Однако, это качество имеет две стороны. С одной стороны, за счет этого плательщик может скрыть свою личность, тем самым совершая покупки, которые он не стал бы афишировать широкой публике, а для самого интернет-магазина это, по сути, уход от налогов. С другой же стороны, магазины-однодневки могут элементарно «кинуть», не оказав оплаченных товаров и услуг. Тем не менее, сама идея цифровой наличности, безусловно, перспективна. Именно ее основы заложил Давид Чаум своей технологией eCash. И, несмотря на все проблемы, электронные деньги достаточно прочно вошли в повседневную жизнь многих людей. Но при всем при этом, перспективы развития таких систем и их будущее достаточно неопределенны. Связана эта неопределенность с неопределенностью юридического статуса самих систем. Строго говоря, даже называть их электронными платежными системами не совсем верно, так как они оперируют виртуальными единицами (так, WebMoney называет себя «системой имущественных прав», а «Яндекс.Деньги» – «предоплаченные финансовый продукт»). Вместе с тем, данные платежные системы принимают весьма активное (а все более возрастающее) участие в электронной коммерции, а далее и в товарно-денежном обороте страны. При этом их деятельность не регламентируется центральным финансовым институтом страны, и непонятно, как будут развиваться электронные платежные системы этого типа, если соответствующий орган вдруг решится навести порядок. Примечательно, что адепты платежных систем с цифровой наличностью делают большой акцент на безопасность своих интернет-кошельков и платежей. Когда-то именно этот аспект (в свете мошенничества с карточными платежами в интернете) оказался основополагающим для появления такого типа систем. Некоторые платежные системы цифровой наличности даже запустили в свое время сервис по пополнению интернет-кошельков с карточек, справедливо полагая, что это позволит значительно увеличить популярность таких систем. Популярность действительно возросла, но, прежде всего, у мошенников. И все благодаря той же анонимности. Так, например, в течение менее чем полугода с момента запуска подобного сервиса в WebMoney мошенники вывели около 1,5 млн. WMR (1 WMR=1 руб.), после чего услугу срочно прикрыли. Цифровую наличность, несмотря на высокий уровень защиты, все равно воруют и весьма успешно. Причем представители этих платежных систем склонны все сваливать на неподготовленность пользователя в плане информационной безопасности, пользователи пытаются вернуть свои деньги (далеко не всегда это удается), а мошенники, использующие в числе прочего социальную инженерию, реально наживаются на тех самых виртуальных деньгах. Вместе с тем, системы «цифровой наличности» хорошо развиваются, имеют свою аудиторию, и идеально подходят для решения целого ряда задач. В ряде случаев, пользоваться такими системами удобнее и проще, чем карточными. Однако четкое определение юридического статуса и правил игры для электронных платежных систем, оперирующих с цифровой наличностью, позволило бы сделать этот рынок более надежным, повысив к нему тем самым лояльность пользователей. Что касается платежного шлюза, то он обеспечивает ONLINE и OFFLINE авторизацию пластиковых карт VISA, Eurocard/MasterCard и Union Card через сеть Интернет с использованием защищенных соединений. Система реализует функции, необходимые для расчетов между покупателями и магазинами с использованием в качестве Платежного Инструмента (ПИ) пластиковых карт. Кроме того, существует возможность гибкого встраивания в систему новых ПИ, таких как счета для безналичных расчетов, скретч-карт, других платежных средств, например, система Телебанк и т.д. Система является открытой и предназначена для работы с Электронными Магазинами самого широкого профиля. Простота подключения и эксплуатации обеспечивается развитыми сервисными функциями и квалифицированной технической поддержкой. Процесс оплаты через Платежный Шлюз включает следующие основные этапы: |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.