|

|

МЕНЮ

|

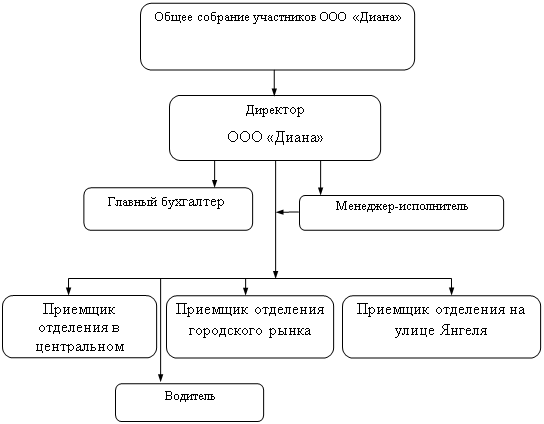

Курсовая работа: Оценка инвестиционных проектов в ОАО "Мечта"Среди наиболее мощных представителей данного бизнеса находится и ОАО «Мечта» - прачечная и химчистка, обладающая современным итальянским оборудованием и новейшими технологиями чистки. Применение таких технологий позволяет обслуживать примерно 2 тысячи заказов в месяц. Однако приёмный пункт предприятия не способен обеспечить полную загрузку производственных мощностей и в настоящий момент оборудование загружено только на 45 %, несмотря на то, что предприятие расположено в жилом районе Знаменска. Поэтому одной из задач организации ОАО «Мечта» обеспечить максимальную загрузку своих производственных мощностей для устранения недополученной прибыли. Сущность рассматриваемого проекта состоит в следующем: вследствие большой недозагруженности оборудования по производству химической чистки и стирки в ОАО «Мечта» и потребности в этих услугах населения ЗАТО Знаменск и войсковых частей расположенных на территории полигона Капустин Яр предполагается рассмотреть возможность открытия еще одного приемного пункта от ОАО «Мечта». Это позволит обеспечить дополнительный сбыт продукции ОАО «Мечта» и поставить необходимые услуги. Для реализации рассматриваемого инновационного проекта предполагается создание нового юридического лица. Организационно-правовой формой юридического лица решено избрать общество с ограниченной ответственностью, форма собственности - частная. Фирменным наименованием создаваемого юридического лица является название ООО «Диана». Уставный капитал общества составляет 300.000 рублей. Общество имеет банковский счет в Полевом отделении банка “Циолковское” ЗАТО Знаменск. Численность персонала ООО «Диана» составляет 7 человек, что позволяет отнести предприятие к категории малых. Организационная структура предприятия имеет следующий вид, представленный на рисунке 3.1.

Рисунок 3.1. структура ООО «Диана» Высшим органом управления в ООО «Диана» является общее собрание участников - учредителей общества. Собрание решает стратегические вопросы, вопросы распределения прибыли общества, а также избирает Генерального директора. Генеральный директор осуществляет общее управление обществом. Его непосредственным заместителем является менеджер-исполнитель, который занимается текущими производственными вопросами, контролем деятельности приёмных пунктов. ООО «Диана» будет заниматься оказанием ОАО «Мечта» платной услуги по сбыту продукции. Для этого будет составлен соответствующий договор, согласно которому ООО «Диана» покупает продукцию ОАО «Мечта» со скидкой 25 % и получает разрешение реализовать её от имени ОАО «Мечта». Фактически, такой договор предполагает, что ООО «Диана» получает возможность открыть удаленный от химчистки пункт приёма белья. Вследствие отсутствия потребности в обширных площадях, такой пункт может быть расположен практически везде, в том числе появляется возможность расположить его в удобном легкодоступном месте, в частности это может быть массово посещаемый рынок, в котором предполагается аренда торгового места или контейнера. Приёмный пункт будет собственностью ООО «Диана», и в течение дня займется обслуживанием клиентов. Полученные заказы в конце дня транспортируются силами ООО «Диана» в химчистку, где и обслуживаются. Затем готовые заказы возвращаются клиентам. Оплата услуг фабрики производится в конце месяца. Резюмируя вышесказанное, можно выделить следующую сущность проекта: создание нового предприятия в Знаменске по оказанию платных сбытовых услуг химчистке ОАО «Мечта». Данный проект в связи с указанными причинами является краткосрочным, время его реализации составляет 1 год. Услуги химической чистки и прачечной, предоставляемые ООО «Диана», предлагаются к использованию широким потребителям. Среди оказываемых услуг для широкого пользователя предназначены: * выведение пятен, а также общая химическая чистка тканей и трикотажа; * химическая чистка изделий из кожи; * химическая чистка изделий из натурального и искусственного меха; * химическая чистка ковровых изделий; * услуги прачечной. Исходя из ассортимента перечисленных услуг, можно сделать вывод о том, что среди предлагаемых есть услуги, удовлетворяющие потребности, для которых существуют альтернативные пути удовлетворения (1 группа), а есть и те, для которых решение уникально (2 группа), например, химическая чистка кожи и меха. Кроме ориентированности на массового потребителя, существует ещё и практика заключения длительных контрактов с юридическими лицами, а именно: * детскими садами; * войсковыми частями * предприятиями общественного питания; * общежитиями; * предприятиями, использующими спецодежду на оказание прачечных услуг. Указанные предприятия-потребители, а точнее часть из их общего числа, не оснащенная собственными прачечными вынуждена использовать услуги сторонних организаций. В связи с примерным паритетом цен и превышением качества по сравнению с государственными конкурентами, есть все основания предполагать, что заключение подобных контрактов вполне возможно. Для такого рода потребителей предусмотрена система скидок, а также бесплатная доставка. Таким образом, есть причины полагать, что продукция ООО “Диана” найдет своего потребителя. Очевидно, что размер единовременных затрат на реализацию рассматриваемого инновационного проекта достаточно мал, и привлечение стороннего инвестора можно считать нецелесообразным. Единовременные затраты в размере 231 тыс.руб. предлагается покрыть за счет собственных средств ООО «Диана» (за счет уставного капитала). 3.2 Оценка эффективности инвестиционного проекта Рассматриваемый проект предлагается оценить по группе расчетных параметров: - чистый дисконтированный доход; - внутренней нормы доходности; - индекс доходности; - срок окупаемости Для наиболее детального анализа предлагается разделить издержки на единовременные - необходимые до начала производства и текущие. Содержание и структура единовременных затрат показана в таблице 3.1. Таблица 3.1. Структура единовременных затрат на реализацию инвестиционного проекта по оказанию сбытовых услуг ОАО «Мечта»

Таким образом сумма единовременных затрат на реализацию проекта составляет 231000. Текущие затраты имеют следующую структуру представленную в таблице 3.2. Таблица 3.2. Структура постоянных текущих затрат на реализацию инвестиционного проекта по оказанию услуг ОАО «Мечта»

Согласно данных таблицы 3.3 выручка предприятия будет намного зависеть от процента загрузки. Так при стандартном условии развития загрузка в первый квартал работы составляет около 30%, а в последний около 70%. Таким образом, ожидаемое увеличение составит 40%. Таблица 3.3. Прогноз объема продаж, тыс.руб.

От того, насколько точно рассчитан экономический эффект инвестиционного проекта, во многом зависит будущий успех компании. При этом одной из самых сложных задач является правильная оценка ожидаемого денежного потока. Если его рассчитать неправильно, то любой метод оценки инвестиционного проекта даст неверный результат, из-за чего эффективный проект может быть отвергнут как убыточный, а экономически невыгодный принят за сверхприбыльный. Именно поэтому важно грамотно составить план денежного потока компании. Под денежным потоком (cash flow) инвестиционного проекта понимают поступления и выплаты денежных средств, связанные исключительно с реализацией этого проекта. Информация о денежных потоках по проекту обычно представляется в виде плана, который называется прогнозным отчетом о движении денежных средств. На основе этого плана, который составляется за каждый период отдельно, и формируется денежный поток всего инвестиционного проекта. Для сравнения рассчитаем доходы и расходы за второй год реализации проекта. Рассмотрим расходы денежных средств по кварталам согласно данных таблицы 3.4. Таблица 3.4. Прогнозируемый отток денежных средств, тыс.руб.

Данные таблицы 3.4. свидетельствуют о том, что только в первый квартал отток денежных средств (т.е. текущие затраты) превышает приток денежных средств (т.е. выручку от реализации). Это происходит, во-первых, за счет того, что в первом квартале проект еще не работает в полную мощность, а во-вторых, за счет вычета из выручки единовременных затрат. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.