|

|

МЕНЮ

|

Дипломная работа: Проблемы налогового контроля и пути их решенияЭффективность налогового контроля рассчитывается по формуле ∑ Hi

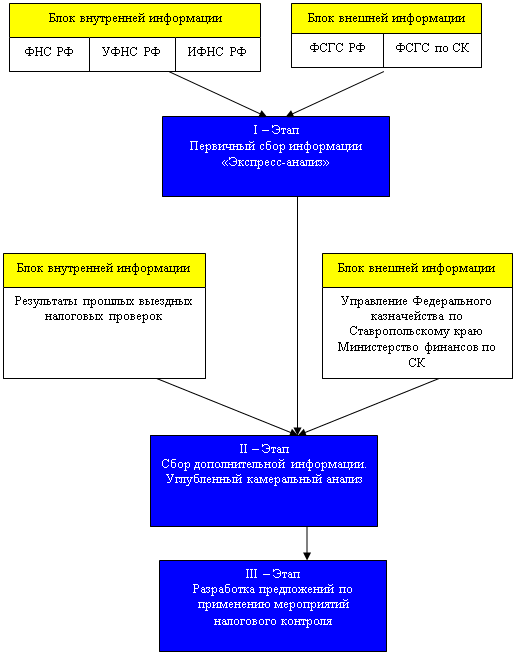

Э – это коэффициент экономической эффективности контрольной работы налоговых служб. Нi – сумма полученных налоговых платежей по i-му налогу. З – сумма затрат на содержание налоговых органов. Таким образом, проведение выездных проверок является неотъемлемой частью для пополнения бюджета региона, позволяющая проверить правильность уплаты налогов и сборов, а также исполнение налогоплательщиком иных обязанностей, возложенных на него законодательством о налогах и сборах. 3. Совершенствование системы эффективного проведения налогового контроля3.1. Пути решения проблем применения налоговых вычетов при возмещении налога на добавленную стоимостьПо статистике сегодня около 60 процентов налогоплательщиков сталкиваются с проблемами зачета и возврата НДС. Не исключено, что к концу 2007 года этот показатель увеличится. Все дело в новом порядке возмещения налога. Федеральный закон от 27 июля 2006 г. № 137-ФЗ внес кардинальные изменения в порядок возмещения НДС (ст.176 Налогового кодекса РФ). Теперь независимо от того, работает фирма на внутреннем рынке или экспортирует товар за рубеж, для возмещения налога ей придется пройти сложную процедуру (рис.15). Для того чтобы вернуть или зачесть налог, любой фирме придется пройти камеральную проверку. Ранее проверке подвергались только декларации по НДС по ставке 0 процентов. А так как теперь декларация по НДС единая, то и проверять будут все - и экспорт, и внутрироссийские операции. Новый порядок возмещения НДС внесет как положительные, так и отрицательные моменты. К преимуществам нового порядка можно отнести то, что компании, получающие отказ в возмещении (если по результатам камеральной проверки выявлены нарушения), могут представить налоговикам свои возражения. Раньше, получив отказ, фирмам приходилось сразу обращаться в суд. По мнению законодателей, преимуществом новых правил должно было стать единообразие процедуры возмещения. Ведь теперь и экспортеры, и компании, работающие только на российском рынке, обязаны подавать единую декларацию по НДС. На первый взгляд, это изменение в первую очередь должно быть выгодно тем организациям, которые продают товары как российским, так и зарубежным контрагентам. Но на самом деле как раз таким компаниям единая декларация и невыгодна. Ведь если в экспортной части будет заявлен НДС к возмещению, то налоговики проведут проверку всей декларации в целом, то есть и по внутрироссийским операциям тоже. Далее налогоплательщику следует быть осторожным, принимая решение об уплате НДС в период камеральной проверки. Дело в том, что пункт 5 статьи 176 Налогового кодекса РФ позволяет сделать такой вывод: во время проверки сумму НДС, равную заявленному вычету, можно не перечислять. Например, организация по итогам января заявила возмещение НДС на сумму 100000 руб. По итогам февраля она должна заплатить в бюджет 50000 руб. Когда подошел срок уплаты налога за февраль, инспекция еще не закончила проводить камеральную проверку декларации за январь и не выдала решение о том, считать ли возврат НДС правомерным. В этой ситуации у бухгалтера есть право не перечислять налог за февраль, так как его сумма не превышает заявленного в январе вычета. И если инспекторы разрешат возмещение, пени на эту недоимку не начисляются. Однако инспекторы вправе и отказать в возмещении налога. В таком случае пени будут начислены с момента возникновения обязанности по уплате налога. Поэтому организациям, у которых во время камеральной проверки имеется НДС к уплате, лучше его все же перечислять. Это позволит избежать пеней, если налоговики откажут в возмещении. Если у организации большая сумма НДС к вычету, то ей обеспечена углубленная проверка, а возможно, и вызов на НДС-комиссию. Это вынуждает бухгалтеров "прятать" налоговые вычеты, чтобы избежать такой проверки НДС. Поэтому целесообразно проанализировать наиболее популярные способы занижения НДС и правомерность их использования. Среди них: 1. Отказ от части вычетов Руководители некоторых организаций настолько не хотят лишних проблем с налоговой инспекцией, что согласны завышать НДС, отказываясь от части вычетов. Чтобы реализовать этот способ, достаточно выбросить лишние счета-фактуры и предъявлять к вычету такие суммы налога, которые инспекторы считают приемлемыми. На первый взгляд, это решение явно невыгодно. Особенно учитывая тот факт, что не поставленные к вычету суммы НДС фирме придется списывать за счет собственных средств. Учесть эти суммы в стоимости закупок при расчете налога на прибыль нельзя. Однако не исключено, что в создавшейся ситуации частичный отказ от вычетов будет для организации самым мудрым решением. Можно попробовать найти способ компенсировать образовавшиеся потери, направив усилия по оптимизации на другие платежи в бюджет (налог на прибыль, ЕСН, НДФЛ, налог на имущество). Отказу от вычетов можно предпочесть такую альтернативу, как переход на закупки у неплательщиков НДС - фирм, работающих на "упрощенке", "вмененке" или освобожденных от НДС. Как правило, у таких поставщиков цены несколько ниже, чем у плательщиков НДС. А значит, потеряв деньги на неиспользованных вычетах, организация может частично компенсировать это за счет разницы в ценах. 2. Перенос вычетов на другие периоды: Одним из вариантов реализации этого способа является перенос вычета на будущее без оснований. Бухгалтер, подводя итоги налогового периода, использует не все счета-фактуры, по которым организация имеет право предъявить НДС к вычету. То есть не регистрирует лишние вычеты в книге покупок и не указывает их в декларации. В периодах, когда у организации образуется большой объем выручки (и сумма начислений НДС существенно превышают вычеты), бухгалтер с помощью неиспользованных счетов-фактур уменьшает сумму налога к уплате. Перераспределять старые вычеты таким образом можно в течение трех лет. Реализовать данный способ достаточно просто. Однако при проверке он может вызвать у налоговиков претензии. Инспекторы уверены, что организация имеет право предъявить НДС к вычету только в том периоде, в котором она получила на это право. Но предъявленные вовремя вычеты налоговики расценивают как ошибки в исчислении налоговой базы. И требуют, чтобы фирмы исправляли их в соответствии со статьей 54 Налогового кодекса РФ, т.е. представляя уточненные декларации за те периоды, в которых неправильно рассчитан НДС (ст.81 Налогового кодекса РФ). ФНС России высказала такое мнение в письме от 6 сентября 2006 г. № ММ-6-03/896. Таким образом, вероятность того, что отложенные вычеты по итогам проверки будут признаны незаконными, достаточно велика. А соответственно, и вероятность того, что организации будет начислена недоимка по НДС, а также пени и штрафы. В этом случае отстоять свое право на отложенный вычет организация сможет только через суд. И арбитражная практика показывает, что шансы на это достаточно велики. Примерами являются постановления ФАС Поволжского округа от 27 сентября 2005 г. № А55-18540/2004-44, ФАС Северо-Западного округа от 27 августа 2004 г. № А13-281/04-26, ФАС Московского округа от 5 октября 2005 г. № КА-А40/9724-05. В них судьи признали, что запрета на использование вычетов в более поздних периодах Налоговый кодекс РФ не содержит. Соответственно, занизив вычет без оснований, бухгалтеру возможно удастся избежать углубленной камеральной проверки. Однако когда на фирму придет выездная проверка, то судебное разбирательство будет неизбежно. Хотя выиграть его есть все шансы. Следующим, вторым вариантом является перенос вычета из-за отсутствия счета-фактуры. Организация не может предъявить НДС к вычету до тех пор, пока не получит от поставщика оформленный по всем правилам счет-фактуру (статья 172 Налогового кодекса РФ). МНС России подтвердило это в письме от 13 мая 2004 г. № 03-1-08/1191/15®, а Минфин России - в письме от 16 июня 2005 г. № 03-04-11/133. Доказательства правомерности этого вывода можно найти и в пункте 2 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914. Там сказано, что покупатели отражают счета-фактуры в журнале учета по мере получения документов от продавцов. Таким образом, чтобы без проблем отложить вычет на необходимое время, достаточно запастись доказательствами того, что поставщик предоставил правильно оформленный счет-фактуру именно в том периоде, в котором организация предъявляет право на вычет. Третьим вариантом можно считать "порционные" вычеты. Если организация имеет большие объемы закупок, то в периоде, когда получен счет-фактура, ставится к вычету лишь часть "входного" НДС. А оставшаяся часть налога постепенно предъявляется к вычету в последующих периодах. Применять такой способ очень рискованно. Ведь необоснованное распределение "входного" НДС по разным периодам Налоговый кодекс РФ не предусматривает. Поэтому, обнаружив, что организация период за периодом принимает к вычету "входной" налог по одному и тому же счету-фактуре, налоговики обвинят ее в занижении налога во всех периодах, кроме того, в котором возникло право на вычет по этому счету-фактуре, даже не учитывая факт завышения налога в самом первом периоде. Сможет ли организация доказать право на "порционный" перенос вычета в суде, неизвестно. Примеры подобных споров в арбитражной практике отсутствуют. Четвертым вариантом является перенос вычета из-за отсутствия налоговой базы. Откладывать вычеты есть возможность и у компаний, которые только начинают работать и еще не проводят облагаемых НДС операций, а также у предприятий, которые в некоторых периодах ведут лишь не облагаемую НДС деятельность. Дело в том, что в случаях, когда по итогам налогового периода у организации нет оснований для начисления налога, инспекторы считают невозможным и предъявление вычетов. Подтверждением этой позиции являются письма Минфина России от 8 февраля 2006 г. № 03-04-08/35 и от 8 февраля 2005 г. № 03-04-11/23 и письмо ФНС России от 1 ноября 2004 г. № 03-1-09/2248/16. Таким образом, применить вычет в будущем, уменьшив на него сумму начисленного налога, намного проще, чем добиваться от налоговиков возмещения НДС по декларации с нулевой базой. И еще одним среди возможных вариантов переноса вычетов является учет вычетов в прошедших периодах. В случае если окажется, что налоговая база в отчетном периоде велика, а вот вычетов почти нет, и в случае, если продавцы продукции собираются передать документы предприятию в ближайшие дни, можно попросить поставщиков переоформить документы прошедшим периодом. Конечно, такая переделка документов задним числом возможна далеко не всегда. Согласятся, скорее всего, те поставщики, которые платят НДС поквартально, причем при условии, что оба месяца, между которыми организация-покупатель хочет перераспределить покупки, находятся в пределах одного квартала. 3. Планирование отгрузок и покупок. Этот способ хорош тем, что он абсолютно законен. Он идеально подойдет для компаний, у которых суммы НДС несбалансированны по налоговым периодам. Бухгалтеру необходимо знать, каковы требования в его налоговой инспекции к удельному весу вычетов НДС в начислениях по этому налогу. А директор координирует в соответствии с этим работу торговых и закупочных подразделений фирмы. Крупные покупки лучше откладывать на те периоды, когда у фирмы ожидаются крупные продажи. Или, наоборот, оформлять крупные продажи теми периодами, когда компания планирует предъявлять к вычету большие суммы НДС. В целом, каждая организация в праве самостоятельно избирать или отказываться от тех или иных способов и мер по избежанию проверок НДС. Поэтому представленные выше способы являются лишь наиболее актуальными среди них. 3.2. Совершенствование камерального контроля - фактор повышения эффективности выездных налоговых проверокОт результативной контрольной работы налоговых органов по обеспечению полного и своевременного поступления налогов и сборов во многом зависит эффективное функционирование не только региональной экономики, но и устойчивое развитие экономики страны в целом. Целью камеральной налоговой проверки является контроль за соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах. Камеральная налоговая проверка проводится уполномоченными должностными лицами по месту нахождения налогового органа без какого либо специального решения руководителя в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета) и документов, которые в соответствии с Налоговым кодексом должны прилагаться к налоговой декларации (расчету). По нашему мнению, для осуществления углубленного камерального анализа финансово-хозяйственной деятельности налогоплательщика необходимо сформировать единую государственную интегрированную информационную базу данных на основании информации из внутренних и внешних источников. К внутренней информации можно было бы отнести информацию, полученную о налогоплательщике налоговым органом в процессе осуществления налогового контроля, а именно: при постановке на налоговый учёт (учредительные документы, размер уставного капитала, наличие филиалов, обособленных подразделений, имущества, счёта в кредитных учреждениях и др.); при осуществлении камеральных проверок (декларации по налогам, бухгалтерская отчётность, налоговые льготы, нарушения сроков предоставления документов и уплаты налогов и др.); о наличии недоимки, о полноте и своевременности поступления налогов, предоставленных отсрочках и рассрочках платежей в бюджет, о возвратах из бюджета заявленных сумм налоговых платежей; о результатах проведенных ранее выездных налоговых проверок налогоплательщика. Внешняя информация могла бы включать информацию, полученную налоговыми органами о налогоплательщике от других государственных контролирующих, а также правоохранительных органов, банков, нотариальных органов, органов государственного управления и местного самоуправления, средств массовой информации, физических и юридических лиц. Как показывает практика, такая информация прямо или косвенно свидетельствует о нарушениях налогоплательщиком законодательства о налогах и сборах. Следует отметить, что существующие в настоящее время в налоговых органах программные продукты позволяют проводить камеральную проверку представленных налоговых деклараций (расчетов) в основном только арифметически, т. к. не содержат элементов углубленного камерального анализа. К сожалению, отсутствуют и объективные критерии отбора налогоплательщиков для включения в план проведения выездных налоговых проверок, в связи с этим необходимо, прежде всего, разработать систему контрольных соотношений, в основу которых должно быть заложено проведение в автоматизированном режиме камеральной проверки: - соотношений и взаимоувязки показателей налоговой и бухгалтерской отчетности; - логической связи между отдельными отчетными и расчетными показателями налоговой и бухгалтерской отчетности, необходимыми для исчисления налоговой базы; - сопоставимости отчетных показателей с аналогичными показателями предыдущего налогового (отчетного) периода; - оценки бухгалтерской отчетности и налоговых деклараций с точки зрения их соответствия имеющимся в налоговом органе данным о финансово-хозяйственной деятельности налогоплательщика, полученным из внешних и внутренних источников. Система контрольных соотношений, на наш взгляд, позволит осуществлять предварительный предпроверочный камеральный анализ информации о налогоплательщиках, отобранных для проведения выездных налоговых проверок. Такую базу данных целесообразно разместить на сервере управлений, а в базах данных территориальных налоговых инспекций хранить лишь сведения о том, что по тому или иному налогоплательщику на сервере управления имеется информация от внешних источников. При проведении камеральных и выездных налоговых проверок или иных мероприятий налогового контроля вся имеющаяся информация в автоматизированном режиме должна будет поступать в территориальную налоговую инспекцию. Помимо безусловного повышения эффективности мероприятий налогового контроля, создание единой государственной информационной интегрированной базы данных будет способствовать также воспитанию законопослушного налогоплательщика, поскольку уверенность в том, что уклонение от налогообложения будет с большей степенью вероятности обнаружено, не позволит последнему совершать нарушения законодательства о налогах и сборах. Создание, формирование и функционирование единой государственной информационной интегрированной базы данных о налогоплательщиках должно также обязательно отвечать следующим условиям: - сбор, обработку и обновление всей поступающей в налоговый орган информации необходимо производить непрерывно; - информация должна быть систематизирована в таком порядке, который бы оптимально обеспечивал выборку отдельных категорий налогоплательщиков по заданным параметрам, с целью проведения сравнительного предпроверочного анализа по аналогичным налогоплательщикам; - информация должна быть достоверной и максимально полной для отбора налогоплательщиков, в целях проведения эффективной выездной налоговой проверки. Помимо предварительной оценки достоверности показателей представляемой налогоплательщиком бухгалтерской и налоговой отчетности, планирования и проведения предпроверочного камерального анализа с целью формирования программы выездной налоговой проверки создание единой государственной базы данных позволит налоговым органам вести постоянный оперативный мониторинг финансово-хозяйственной деятельности налогоплательщиков. Основными целями мониторинга должны быть: - обеспечение камерального контроля соответствия представленных налогоплательщиком деклараций и расчетов реально созданной налоговой базе; - рациональный отбор налогоплательщиков для проведения выездных налоговых проверок; - проведение оперативных проверочных мероприятий налогового контроля в рамках сложно построенных структур организаций всех форм собственности (к примеру, вертикально-интегрированных компаний). Исходя из специфики контрольной работы налоговых органов, может быть предложена следующая концепция организации и ведения специализированными подразделениями налоговых органов постоянного мониторинга финансово-хозяйственной деятельности налогоплательщиков (Рисунок 16). По глубине осуществления анализа финансово-хозяйственной деятельности налогоплательщика мониторинг можно разделить на два вида: 1. Экспресс-анализ - анализ деятельности организации или группы организаций по ограниченному количеству показателей бухгалтерской и налоговой отчетности, анализ и сопоставление отдельных показателей отчетности с аналогичными показателями предыдущего периода, проверка логической связи между отдельными отчетными и расчетными показателями, необходимыми для исчисления налоговой базы. Экспресс-анализ осуществляется при предварительном мониторинге значительного количества организаций отрасли, а также при сравнительном анализе вертикально-интегрированных компаний.

Рисунок 16 – Концепция организации мониторинга финансово-хозяйственной деятельности налогоплательщиков на уровне ИФНС РФ. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.