|

|

МЕНЮ

|

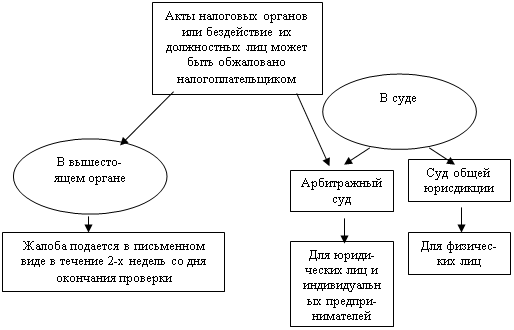

Дипломная работа: Проблемы налогового контроля и пути их решения· списана задолженность по оплате товаров (работ, услуг), реализация которых признается объектом налогообложения; · налогоплательщик в целях налогообложения определяет момент возникновения налоговых обязательств. 9. К уплате в бюджет подлежит сумма налога, не уплаченного на таможне по объектам, перечисленным в п.1 ст.150 Налогового кодекса, в случае использования этого объекта не по назначению (п.2 ст.150 Налогового кодекса). 10. Деятельность застройщика по выполнению возложенных на него функций, в том числе технического надзора, следует рассматривать как возмездное оказание услуг, стоимость которых подлежит обложению НДС. При этом суммы НДС по товарам (работам, услугам), приобретенным для осуществления деятельности застройщика, принимаются к вычету в общеустановленном порядке. 11. При определении налоговой базы по сделкам, связанным с инвестированием строительства жилого дома и передачей квартир инвесторам (физическим лицам), как результата этих сделок необходимо обратить внимание на тот факт, что налогоплательщики выручку от реализации строительно-монтажных работ относят к внереализационным доходам, чем занижают налоговую базу по налогу на добавленную стоимость. Хотя в п.1 ст.146 Налогового кодекса установлено, что объектом обложения налогом на добавленную стоимость признается реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации. В п.3 и 4 ст.38 Налогового кодекса установлено, что под товаром понимается любое имущество, реализуемое либо предназначенное для реализации, а под работой - деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц. В соответствии с п.1 ст.39 Налогового кодекса Российской Федерации под реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем понимается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных Налоговым кодексом, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу - на безвозмездной основе. Следовательно, физическим лицам на основе договоров инвестирования и передачи квартир в собственность переходят права на выполненные налогоплательщиком строительно-монтажные работы по возведению жилого дома. Таким образом, выполненные налогоплательщиком СМР для целей налогообложения признаются объектом обложения НДС. 12. При заключении налогоплательщиком договора на переработку давальческого сырья необходимо иметь в виду следующее. Предприятие-давалец уплачивает НДС с оборота по реализации товаров (работ и услуг) на территории Российской Федерации, предъявляя к вычету суммы налога, уплаченные при приобретении товаров (работ, услуг). Необходимо обратить внимание, не уменьшена ли сумма выручки от реализации этих услуг на сумму отходов при взаиморасчетах (возможна ситуация, когда по условиям договоров по переработке давальческого сырья отходы остаются в производстве и на их суммы уменьшается сальдо взаиморасчетов). Переработчик налоговую базу при изготовлении товаров из давальческого сырья (материалов) в соответствии с п.5 ст.154 определяет из стоимости их обработки, переработки или трансформации с учетом акцизов (для подакцизных товаров). Услуги по переработке давальческого сырья облагаются НДС по ставке 18% независимо от того, облагается ли продукт, полученный в результате работы, налогом или нет. В ситуации когда переработчик давальческого сырья возмещает налогоплательщику денежные средства за утраченное сырье, то данную операцию необходимо рассматривать как оборот по реализации, поскольку в данном случае происходит смена собственника на утраченную ценность. При этом переработчику предъявляется претензия на сумму стоимости переданного на переработку сырья с увеличением ее размера на сумму НДС. В связи с этим налоговая база у давальца исчисляется в общеустановленном порядке со всех поступивших сумм. При этом поскольку ценности использовались на операции, облагаемые НДС, суммы НДС в части, относящейся к утраченному сырью, не восстанавливаются. Особое внимание при проверке следует уделить суммам, отнесенным налогоплательщиком к не подлежащим обложению по НДС. 1. Суммы полученных и возмещенных займов, которые не являются объектом налогообложения в соответствии с пп.4 п.3 ст.39 Налогового кодекса. Необходимо обратить внимание на периодичность получения налогоплательщиком займов. В случае неоднократного получения займов и последующего погашения задолженности собственным товаром (работами, услугами) необходимо данные сделки юридически переквалифицировать по фактическому их исполнению в сделки купли-продажи имущества и последующим исчислением НДС с полученных по таким договорам средств в соответствии с действующим законодательством. 2. Суммы полученной налогоплательщиком финансовой помощи не являются объектом налогообложения, если их получение не связано с оплатой товаров (работ, услуг) в соответствии со ст.162 Налогового кодекса. Необходимо установить наличие хозяйственных связей между налогоплательщиком, предоставившим и получившим средства, поскольку полученные средства можно квалифицировать как доплаты сумм по заключенным хозяйственным договорам. 3. Средства инвесторов (дольщиков), поступившие на счета заказчика-застройщика, являются источником целевого финансирования и не являются объектом обложения НДС (кроме услуг по техническому надзору, рассмотренных ранее). Однако сумма превышения итогового взноса инвестора над фактической стоимостью объекта, возникшая на момент оформления акта реализации инвестиционного контракта и оставшаяся в распоряжении заказчика-застройщика, если иное не предусмотрено инвестиционным договором, у заказчика-застройщика облагается НДС. С особой тщательностью должны быть проверены восстановленные суммы НДС и сторнировочные записи по кредиту счета 68, субсчет "НДС". 1. Восстановительная бухгалтерская запись (проводка) по кредиту счета 68, субсчет "НДС", производится, если стало известно, что: · ценности использованы при проведении операций, необлагаемых НДС; · ценности никогда не будут использоваться при проведении операций, облагаемых НДС; · налогоплательщик получает налоговое освобождение (т.е. не будет плательщиком НДС), а также переходит на упрощенную систему налогообложения, в части деятельности переходит на уплату единого налога на вмененный доход; · налогоплательщик передает для строительства хозяйственным способом ранее приобретенные для перепродажи (производства) материалы; · произошла передача приобретенных ранее материалов в виде вклада в уставный фонд; · произошла порча или утрата не отпущенных в производство материалов. 2. Сторнировочные записи по кредиту счета 68, субсчет НДС, могут быть, если: · выявлены допущенные ранее ошибки в формировании оборотов, подлежащих обложению по НДС; · выявлены ошибки при проведенной сверке расчетов с дебиторами; · произошел возврат товара в связи с ненадлежащим его качеством и/или при несвоевременной оплате покупателем. При проверке правильности применения вычетов по НДС следует: Ознакомиться с организацией аналитического учета к счету 19 "НДС по приобретенным ценностям". Оценить качество учета и контроля операций. Убедиться в наличии раздельного учета НДС по приобретению товарно-материальных ценностей. Проверить соблюдение порядка и сроков осуществления вычетов. Кроме того, необходимо проверить соблюдение правил оформления счетов-фактур, на основании которых принимается к вычету НДС, а также правомерность и своевременность отражения их в книге покупок. Следует также проверить принцип временного соответствия вычетов по НДС и оприходования ТМЦ. Порядок отнесения сумм НДС к вычету рассмотрен в разделе "Методика проведения камеральной налоговой проверки по НДС". При проведении выездной налоговой проверки следует обратиться как к документам аналитического и синтетического учета, подтверждающим обоснованность предъявления НДС к зачету, а именно документам, подтверждающим оплату, оприходование ТМЦ, выполнение и оказание услуг, и другим документам, дающим основание определить правомерность предъявления НДС к возмещению. К наиболее характерным нарушениям при проверке правомерности применения вычетов относится вычет НДС: · по имуществу, использованному в операциях, с которых НДС не уплачивается; · при отсутствии раздельного учета облагаемых и не облагаемых НДС операций; · уплаченный налоговым агентом в бюджет за свой счет; · по сверхнормативным расходам; · на основании неправильно оформленного счета-фактуры; · по безвозмездно полученному имуществу; · по не принятым к учету товарам, работам, услугам; · по строительно-монтажным работам, выполненным хозяйственным способом, до ее уплаты в бюджет; · исчисленного при выполнении строительно-монтажных работ для собственного потребления, по объектам непроизводственной сфере (по объектам, не использующимся для осуществления операций, облагаемых НДС); · отсутствие восстановления ранее возмещенных сумм НДС, по мере списания затрат в строительство; · вычет сумм НДС до момента подачи в юстицию документов на регистрацию построенного объекта основных средств (подрядным и хозяйственным способами). Кроме того, необходимо обратить внимание на отсутствие в бухгалтерском балансе остатков незачтенных сумм НДС по счету 19 и одновременное наличие кредиторской задолженности поставщикам. Данное может свидетельствовать об искажении показателей декларации по НДС. В ходе проверки предъявленных налогоплательщиками к вычету сумм НДС необходимо провести контрольные мероприятия, направленные на установление собственника товара, проанализировать первичные документы, подтверждающие момент перехода права собственности от одного поставщика к другому, расчеты за поставленную продукцию и расходы, связанные с транспортировкой продукции, поскольку отсутствие у организации-покупателя товара документов, а также товарно-сопроводительных документов может быть доказательством отсутствия факта хозяйственной операции и, следовательно, необоснованного предъявления к возмещению из федерального бюджета НДС. Исходя из результатов проведенной выездной налоговой проверки делается окончательный вывод о достоверности представленных налоговых деклараций по НДС и деклараций по НДС по налоговой ставке 0%. По окончании выездной налоговой проверки проверяющий составляет соответствующую справку, в которой фиксируется предмет проверки и сроки ее проведения. Затем не позднее 2-х месяцев после составления справки о проведенной проверке уполномоченными должностными лицами налоговых органов должен быть составлен в установленной форме акт выездной налоговой проверки. Акт проверки передается налогоплательщику или его представителю. Налогоплательщик может представить свои возражения, которые должны быть обоснованы и документально подтверждены. Причем обжалование действий налоговых органов может осуществляться в вышестоящем налоговом органе и/или в суде (см. рис.12). В течение двух недель по истечении срока, установленного для представления налогоплательщиком протокола разногласий по акту налоговой проверки, руководитель налогового органа знакомится с материалами проверки, иными документами и по результатам рассмотрения выносит одно из решений: - о привлечении налогоплательщика к налоговой ответственности за совершение налогового правонарушения; - об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения; -о проведении дополнительных мероприятий налогового контроля. И соответственно оформляется постановление о привлечении к ответственности за совершение налогового правонарушения, постановление об отказе в привлечении к ответственности за совершение налогового правонарушения или постановление о проведении дополнительных мероприятий налогового контроля. В целом показатели контрольной работы Федеральной налоговой службы по Ставропольскому краю за 2005г. 2007г. представлены в ниже приведенной таблице 4. Анализируя данные таблицы 4 можно выделить темпы роста по каждой из граф приведенных в данной таблице.

Рисунок 12 - Схема порядка обжалования действий налоговых органов Таблица 4 – Дополнительно начисленные платежи по результатам выездных налоговых проверок ФНС по Ставропольскому краю (руб).

Как подтверждают данные таблицы 4, абсолютные результаты и темпы роста доначислений выше по выездным налоговым проверкам. Это еще раз подтверждает важность данного метода налогового контроля. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.