|

|

МЕНЮ

|

Дипломная работа: Налогообложение предприятий малого бизнеса4. Удельный вес элемента: Формула (3.4) У(2005 г.) = У(2006 г.) = У(2007 г.) = где, П61 – сумма налога за отчетный период В – выручка за год. Анализ налога на добавленную стоимость: 1. Абсолютное отклонение: Формула (3.5) ΔПб(2005 г.) = П61 - П60 = 283849 – 252167 = 31682 тыс. руб., ΔПб(2006 г.) = П61 - П60 = 396785 – 283849 = 112936 тыс. руб., ΔПб(2007 г.) = П61 - П60 = 1241311 – 396785 = 844526 тыс. руб., где, П61 – сумма налога за отчетный период П60 – сумма налога за базовый период. 2. Темп роста: Формула (3.6) Jб(2005 г.) = П61/ П60*100% = 283849/252167*100% = 112,56%, Jб(2006 г.) = П61/ П60*100% = 396785/283849*100% = 139,79%, Jб(2007 г.) = П61/ П60*100% = 1241311/396785*100% = 312?84%, где, П61 – сумма налога за отчетный период П60 – сумма налога за базовый период. 3. Темп прироста: Формула (3.7) Jб(2005 г.) = (П61/ П60 - 1)*100% = (283849/252167 – 1)*100% = 12,56%, Jб(2006 г.) = (П61/ П60 - 1)*100% = (396785/283849 – 1)*100% = 39,79%, Jб(2007 г.) = (П61/ П60 - 1)*100% = (1241311/396785 – 1)*100% = 212,84, где, П61 – сумма налога за отчетный период П60 – сумма налога за базовый период. 4. Удельный вес элемента: Формула (3.8) У(2005 г.) = У(2006 г.) = У(2007 г.) = где, П61 – сумма налога за отчетный период В – выручка за год. Сведем полученные данные в таблицы: Таблица 3.2 Налог на прибыль за период 2005 – 2007 гг

Таблица 3.3 Налог на добавленную стоимость за период 2005 – 2007 гг

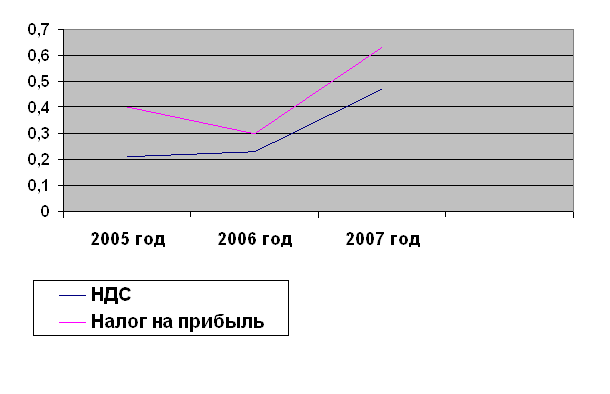

Закономерность увеличения капитала путем роста прибыли мы можем проследить по графику (Рис. 3.5) рассчитав и сравнив динамику роста удельного веса налога на прибыль и налога на добавленную стоимость в 2005 2007 гг. 1. Удельный вес налога на добавленную стоимость в 2007 г. вырос на 0,26% по сравнению с 2005 г., также мы видим, что стабильно увеличивался темп роста НДС. В 2005 г. он был – 12,56%, в 2006 г. – 39,79%, а в 2007 г. произошел резкий скачок на 212,84%. Он обусловлен резким ростом выручки от реализации продукции в 2007 г. Это связано с заключением новых договоров с поставщиками, расширением ассортимента продукции, что сказалось на объеме продаж. А также, используя гибкую систему скидок для своих покупателей, ООО ТД «Мотордеталь» позволяет успешно продавать, и тем самым конкурировать с оппонентами на рынке запасных частей. 2. Удельный вес налога на прибыль в 2007 г. увеличился на 0,23% по сравнению с 2005 г. Темп роста прибыли с минуса в 2005 г. вырос на 222,7% в 2007 г. Это очень хороший показатель, он напрямую зависит от роста выручки предприятия. А как мы уже говорили ранее объем продаж в ООО ТД «Мотордеталь» непреклонно растет. Чем выше объем реализации, тем эффективнее используются активы предприятия и быстрее оборачиваются, происходит рост прибыли. А значит можно сделать вывод, что в ООО ТД «Мотордеталь» финансовое положение улучшилось. А стабильно развивающаяся компания, которая приносит прибыль и неуклонно платит налоги, тем самым пополняя бюджет страны, приносит стабильный доход и вклад в развитие налоговой системы России.

Рис. 3.5 Диаграмма динамики роста удельного веса НДС и налога на прибыль 3.5 Рекомендации по совершенствованию налогообложения организации Для того, что бы дать рекомендации по совершенствованию налогообложения в организации ООО ТД «Мотордеталь», сравним общий режим налогообложения с упрощенной системой налогообложения. Просчитаем сумму единого налога, если бы организация ООО ТД «Мотордеталь» находилась на упрощенной системе налогообложения, за 2007 год. 1. Если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6%. Тогда сумма единого налога составит (263 267 195 * 6) / 100 = 15 796 031,7 рублей А сумма налогов при общем режиме налогообложения за 2007 год составила 4 148 859 рублей > 15 796 031,7 рублей 2. Если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15%. Тогда сумма единого налога составит: (263 267 195 – 14 827 713) * 15 / 100 = 37 265 922 рублей > 4 148 859 рублей Таким образом, из полученных результатов видно, что организация ООО ТД «Мотордеталь», находясь на общем режиме налогообложения уплачивает меньшую сумму налогов, чем если бы находились на упрощенной системе и в совершенствовании налогообложения не нуждается. ЗАКЛЮЧЕНИЕ Исходя из цели и задач данной квалификационной работы, можно сделать следующие выводы. Налог есть обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения и оперативного управления денежных средств в целях финансового обеспечения деятельности государства и/или муниципальных образований. Экономическая сущность налогов непосредственно вытекает из их функций. Функция налога – это проявление его сущности в действии, способ выражения его свойств, функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов. В условиях развитых рыночных отношений налогам присущи следующие функции: фискальная, регулирующая, стимулирующая, распределительная, контрольная. В зависимости от способа взимания налогов они делятся на прямые и косвенные. Налогообложение предприятий малого бизнеса подразделяется на общий режим налогообложения и специальные режимы налогообложения. Проведя анализ практики налогообложения в ООО ТД «Мотордеталь» мы пришли к следующим выводам. Налоговый учет в организации ООО ТД «Мотордеталь» осуществляется на основании Приказа №1 от 31 декабря 2007г. «Положение об учетной и налоговой политике», раздел 2 «Налоговая политика». Организация ООО ТД «Мотордеталь» находится на общем режиме налогообложения и уплачивает следующие налоги: налог на добавленную стоимость; налог на прибыль организаций; единый социальный налог; налог на доходы физических лиц; налог на имущество организаций; земельный налог; транспортный налог. Предприятие ООО ТД «Мотордеталь», проводит умеренную налоговую политику и увеличивает свой капитал, путем роста прибыли. Проанализировав налог на прибыль и налог на добавленную стоимость выявлена тенденция налогообложения на предприятии. Просчитав сумму единого налога за 2007 г. мы пришли к выводу, что в совершенствовании налоговой системы организация ООО ТД «Мотордеталь» не нуждается. А стабильно развивающаяся компания, которая приносит прибыль и неуклонно платит налоги, тем самым, пополняя бюджет страны, приносит стабильный доход и вклад в развитие налоговой системы России. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Нормативно-правовые акты 1. Налоговый кодекс РФ (часть первая) от 31 июля 1998 г. №146-ФЗ 2. Налоговый кодекс РФ (часть вторая) от 05 августа 2000 г. №117-ФЗ 3. Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» (вступает в силу с 1 января 2008 года). – Новосибирск: Сиб. унив. изд-во, 2007. – 24 с. Учебная литература 4. Александров И.М. Налоги и налогообложение: Учебник. – М.: ИТК Дашков и К, 2006. – 420 с. 5. Андреев И.М. О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. //Налоговый вестник. - №3. 2004 от 11.02.2004. С. 78-81 6. Барулин С.В., Кириллова О.С., Муравлева Т.Ф. Налоги и налогообложение: Учебник. – М.: Экономистъ, 2006. – 448 с. 7. Бурцев Д. Налогообложение организаций и индивидуальных предпринимателей //Финансовая газета. Региональный выпуск – 2000. №47. С. 8-9 8. Вещунова Н.Л. Налоги Российской Федерации. Налоговый и бухгалтерский учет. – СПб.: Питер, 2006. – 338 с. 9. Владимирова Т.В. Малые предприятия: Практическое пособие / Т.В. Владимирова. – М.: Издательство «Экзамен», 2004. – 160 с. 10. Дадашев А.З., Черник Д.Г. Финансовая система России. – Учебное пос., М.: Просвещение, 1998. – 300 с. 11. Дмитриева Н.Г. Налоги и налогообложение: Учебник / Н.Г. Дмитриева, Д.Б. Дмитриев. – Изд. 4-е, перераб. и доп. – Ростов н/Д: Феникс, 2006. – 448 12. Дуканич Л.В. Налоги и налогообложение. – Ростов н/Д, Феникс, 2000. 13. Евстигнеева Е.Н. Налоги и налогообложение. – 2-е изд. – СПб.: Питер, 2006. – 432 с. 14. Егорушков А.П. Проблемы развития малого предпринимательства в России //Финансы. – 1998. №2. С. 9-11 15. Злобина Л.А., Стажкова М.М. Оптимизация налогообложения экономического субъекта. Учебное пособие. – М., Академический Проект, 2003. – 240 с. 16. Козлова О.М. Применение упрощенной системы налогообложения для субъектов малого предпринимательства. // Финансы. – 2000. №9. С. 26-28 17. Лазарева А.С., Шемилева Ю.С. Проблемы налогообложения субъектов малого предпринимательства //Финансы. – 1999. №9. С. 29-32 18. Малис М.И., Веселова Э.В. Налогообложение малого бизнеса: проблемы и перспективы. //Финансы. – 1999. №1. С. 26-29 19. Миляков Н.В. Налоги и налогообложение: Курс лекций. 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2001. – 304 с. 20. Миляков Н.В. Налоги и налогообложение: Учебник. – 5-е изд. – М.: Инфра-М, 2006. – 548 с. 21. Налоги и налогообложение: Учебное пособие /Под ред. Б.Х.Алиева. – М.: Финансы и статистика, 2005. – 660 с. 22. Налоги и налогообложение: Учебное пособие / Под ред. М.В. Романовского, О.В. Врублевской. – 5-е изд. – СПб.: Питер, 2006. 23. Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов. – 7-е изд., доп. и перераб. – М.: МЦФЭР, 2006. – 592 с. 24. Пансков В.Г. Налоговое бремя в Российской налоговой системе. Финансы. – 1998. №11. С. 9-11 25. Перов А.В., Толкушкин А.В. Налоги и налогообложение. – 7-е изд. – М.: Юрайт, 2006. – 290 с. 26. Тарасова В.Ф., Савченко Т.В., Семыкина Л.Н. Налоги и налогообложение: Учебное пособие. – М.: КНОРУС, 2004. – 288 с. 27. Черник Д.Г. Налоги. – М., Финансы и статистика, 1999. – 300 с. 28. Юткина Т.Ф. Налоги и налогообложение. – М., Финансы и статистика, 2000. – 448 с. Приложение 1 УТВЕРЖДАЮ: «31» декабря 2007 г. ПРИКАЗ №1 В соответствии с Федеральным Законом РФ "О бухгалтерском учете" и Положением по бухгалтерскому учету "Учетная политика предприятия" ПБУ 1/98 (утверждено Приказом Минфина РФ от 09 декабря 1998 г. № 60-Н), а также в соответствии с положениями и нормами, содержащимися в законодательстве. ПРИКАЗЫВАЮ: утвердить Положение об учетной и налоговой политике на 2008 год. ПОЛОЖЕНИЕ ОБ УЧЕТНОЙ И НАЛОГОВОЙ ПОЛИТИКЕ на 2008 год Раздел 2. Налоговая политика 2.1. Установить, что налоговый учет осуществляется: o штатным должностным бухгалтером. 2.2. Установить, что выручка от реализации продукции (работ, услуг) для целей исчисления налога на добавленную стоимость определяется: o по отгрузке товаров (выполнении работ, оказании услуг) и предъявлении покупателю (заказчику) расчетных документов. 2.3. Для учета доходов и расходов в целях исчисления налога на прибыль применять: o метод начисления. 2.4. При реализации покупных товаров определить метод их оценки: o по средней себестоимости. 2.5. В целях налогообложения определить метод начисления амортизации: o линейный метод; o амортизационная премия в размере 10% от стоимости основного средства применяется к основным средствам стоимостью более 500 000-00 рублей. 2.6. К расходам будущих периодов предприятие относит расходы: o расходы на ремонт основных средств; o убытки от реализации основных средств. 2.7. Утвердить следующий перечень должностных лиц, имеющих право на подписи на счетах-фактурах: 1. Директор; 2. Финансовый директор; 3. Главный бухгалтер; 4. Ст. бухгалтер-кассир; 5. Начальник отдела сбыта и поставок; 6. Бухгалтер ТМЦ. 2.8. утвердить следующий перечень должностных лиц, имеющих право подписи первичных учетных документов: 1. Директор; 2. Финансовый директор; 3. Главный бухгалтер; 4. Ст. бухгалтер-кассир; 5. Начальник отдела сбыта и поставок; 6. Бухгалтер ТМЦ. 2.9. Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации. 2.10. Порядок контроля за хозяйственными операциями осуществлять: o финансовым директором; o главным бухгалтером. ____________________________________________________________ Исполнитель: Главный бухгалтер |