|

|

МЕНЮ

|

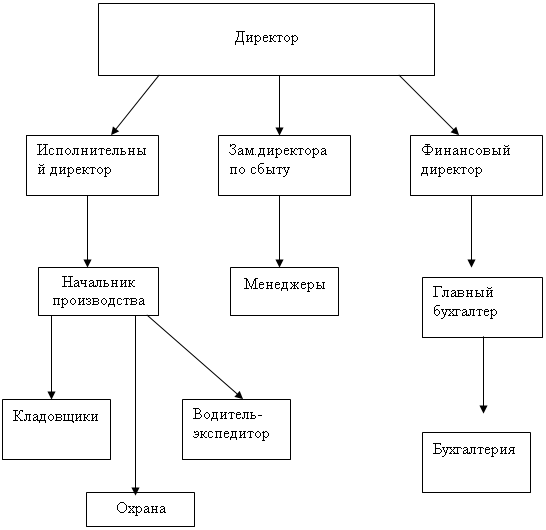

Дипломная работа: Налогообложение предприятий малого бизнесаПрактически выполняя работы по гарантийному и сервисному обслуживанию продукции, ООО ТД «Мотордеталь» не ограничивается рамками полученных от завода заданий. С ведущими ремонтно-техническими предприятиями Новосибирской области заключены договора на обслуживание силовых агрегатов в гарантийный и послегарантийный периоды. Сотрудники компании проводят консультации по эксплуатации продукции Ярославского Моторного Завода, а также по организации системы технического обслуживания, в отдельных случаях по желанию потребителя производят первичную обкатку двигателей на стендах ремонтных предприятий. Для выполнения рекламационных заданий предприятия, два сотрудника прошли обучение на курсах целевого назначения по устройству и гарантийному обслуживанию двигателей ЯМЗ. Численный и кадровый состав сотрудников компании постоянно увеличивается и к настоящему времени насчитывает 25 человек, 80% сотрудников имеют высшее образование, причем половина из их числа имеет профильное высшее образование. Опыт работы в нашей организации имеют 7 лет и более 20%, 5 –7 лет- 50%, 3-5 лет – 20%, менее 3-х лет –10%. Руководство текущей деятельностью компании осуществляется Директором. Все работы в данной компании выполняются работниками, принятыми на работу по трудовому договору (контракту). Отношения компании и работников регулируются законодательством о труде. Работники предприятия обязаны соблюдать должностные инструкции, приказы и распоряжения Директора. 3.2 Организационная структура организации

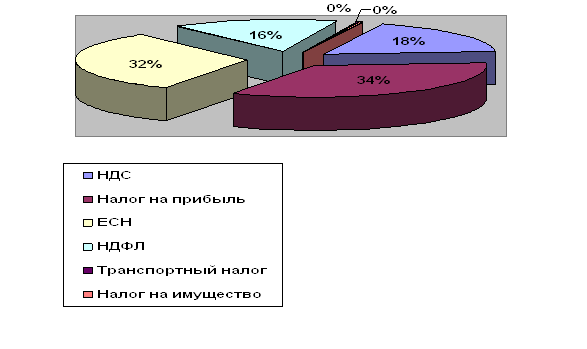

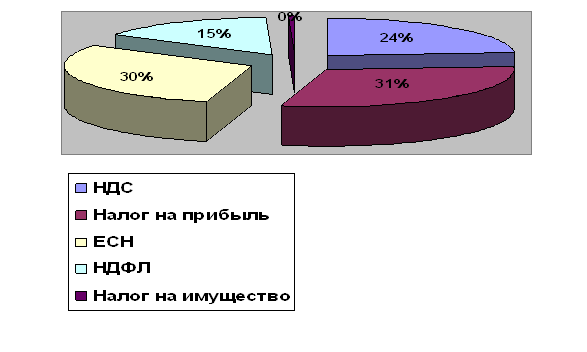

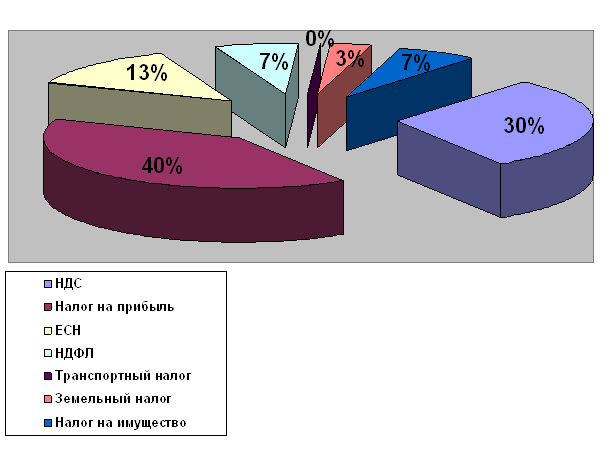

Рис. 3.1 Организационная структура организации Рассмотрим четыре части организационной структуры ООО ТД «Мотордеталь». 1. Стратегическая вершина : Директор, является лицом компании. Он руководит и осуществляет контроль за работой компании. 2. Срединная линия: Исполнительный директор, подчиняется директору, является его заместителем и руководит хозяйственной деятельностью и материально-техническим обеспечением организации. Исполнительный директор вправе использовать права руководителя предприятия во время его отсутствия, предусмотренные уставом предприятия. В пределах своей компетенции он может от имени предприятия, представлять компанию в других учреждениях и организациях, совершать хозяйственные операции и заключать договоры. Финансовый директор, подчиняется директору и отвечает за состояние финансово-хозяйственной деятельностью организации. Основные функциональные обязанности финансового директора: - организовывать и вести финансовое хозяйство организации, вести контроль за правильностью расходования денежных средств, осуществлять контроль за финансовой и кассовой дисциплинами; - докладывать директору о состоянии финансового хозяйства. Заместитель директора по сбыту, подчиняется директору. Осуществляет управление коммерческой деятельностью организации, направленной на удовлетворение нужд потребителей и получение прибыли за счет стабильно функционирования, поддержания деловой репутации; осуществляет подбор и расстановку кадров, мотивацию их профессионального развития, оценку и стимулирование качества труда. 3. Операционное ядро: Начальник производства, подчиняется исполнительному директору. Его обязанности заключаются в следующем: - руководить работой складов; - следить за состоянием складских помещений, оборудования и имущества организации. Главный бухгалтер, подчиняется финансовому директору, обеспечивает организацию бухгалтерского учета на предприятии и контроль за рациональным использованием всех видов ресурсов; производит своевременные выплаты установленных налогов; своевременно составляет и направляет в соответствующие органы отчеты по финансовой деятельности предприятия; ведет работу по обеспечению строгого соблюдения финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, а также оформлению и сдаче их в установленном порядке в архив; руководит работниками бухгалтерии предприятия. Менеджеры, подчиняются заместителю директора по сбыту. Обязанности менеджеров: - организация связей с деловыми партнерами; - осуществление анализа спроса на продаваемую продукцию, прогноз и мотивация сбыта посредством изучения и оценки потребностей покупателей; - обеспечение роста прибыльности, конкурентоспособности и качества товаров и услуг; 4. Вспомогательный персонал: Бухгалтерия, подчиняется главному бухгалтеру, и осуществляет начисление заработной платы работникам, ведет учет материальных ценностей предприятия, производит расчет себестоимости организации. Так же во вспомогательный персонал входит кладовщики, охрана и водитель-экспедитор. 3.3 Формы налогового учета организации Налоговый учет в организации ООО ТД «Мотордеталь» осуществляется на основании Приказа №1 от 31 декабря 2007г. «Положение об учетной и налоговой политике», раздел 2 «Налоговая политика». В соответствии с Федеральным Законом РФ «О бухгалтерском учете» и Положением по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/98 (утверждено Приказом Минфина РФ от 09 декабря 1998г. № 60-Н), а также в соответствии с положениями и нормами, содержащимися в законодательстве (См. Приложение 1). Налоговый учет осуществляется штатным должностным бухгалтером. Выручка от реализации продукции (работ, услуг) для целей исчисления налога на добавленную стоимость определяется по отгрузке товаров (выполнении работ, оказании услуг) и предъявлении покупателю (заказчику) расчетных документов. Для учета доходов и расходов в целях исчисления налога на прибыль применять метод начисления. При реализации покупных товаров определить метод их оценки по средней себестоимости. В целях налогообложения метод начисления амортизации – линейный; амортизационная премия в размере 10% от стоимости основного средства применяется к основным средствам стоимостью более 500 000-00 рублей. К расходам будущих периодов предприятие относит расходы на ремонт основных средств; убытки от реализации основных средств. Перечень должностных лиц, имеющих право на подписи на счетах-фактурах: · Директор; · Финансовый директор; · Главный бухгалтер; · Старший бухгалтер-кассир; · Начальник отдела сбыта и поставок; · Бухгалтер ТМЦ. Перечень должностных лиц, имеющих право подписи первичных учетных документов: · Директор; · Финансовый директор; · Главный бухгалтер; · Старший бухгалтер-кассир; · Начальник отдела сбыта и поставок; · Бухгалтер ТМЦ. Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации. Порядок контроля за хозяйственными операциями осуществляется: · Финансовым директором; · Главным бухгалтером. 3.4 Система налогообложения организации Любое предприятие платит налоги. С помощью налогов государство, с одной стороны, управляет рыночной экономикой, а с другой – изымает часть доходов предприятия в бюджеты различных уровней. Налогами облагаются доходы предприятий, их имущество, обращение и потребление товаров, работ и услуг. Организация ООО ТД «Мотордеталь» находится на общем режиме налогообложения и уплачивает следующие налоги: 1. Налог на добавленную стоимость – 18%; 2. Налог на прибыль организаций – 24%; 3. Единый социальный налог – 26%; 4. Налог на доходы физических лиц – 13%; 5. Налог на имущество организаций – 2,2%; 6. Земельный налог; 7. Транспортный налог. Построим диаграммы распределения налогов в долях за 2005, 2006 и 2007 гг. Для этого приведем в виде таблицы суммы налогов по годам и видам налогов из них (Табл. 3.1). Таблица 3.1 Суммы налогов по годам и видам

Рис. 3.2 Диаграмма распределения налогов в долях за 2005 г.

Рис. 3.3 Диаграмма распределения налогов в долях за 2006 г

Рис. 3.4 Диаграмма распределения налогов в долях за 2007 г На основании данных диаграмм (2,3,4) можно сделать следующие выводы: Анализируя уплату налогов ООО ТД «Мотордеталь» в 2005 г., 2006 г. и 2007 г. видно, что предприятие стабильно развивается, растут объемы продаж продукции, соответственно увеличивается выручка от реализации и прибыль предприятия. Это, в основном, видно из таких показателей, как налог на добавленную стоимость и налог на прибыль. 1. Мы видим, что уплата НДС выросла на 12%: в 2005 г. – 18%, в 2006 г. – 24%, в 2007 г. – 30%; уплата налога на прибыль выросла на 6%: в 2005 г. 34%, в 2006 г. – 31%, в 2007 г. – 40%. Это связанно с неизменным ростом выручки и сокращением расходов предприятия. 2. Значительный скачок роста произошел по налогу на имущество предприятия, он вырос с 0% в 2005 – 2006 гг. до 7% - в 2007 г. Такой скачок связан с приобретением в 2007 г. производственно-складской базы и дорогостоящих основных средств. 3. Единый социальный налог и налог на доходы физических лиц наоборот снизился, практически в 2 раза, ЕСН на 19%: в 2005 г. – 32%, в 2006 г. – 30%, в 2007 г. – 13%. НДФЛ уменьшился на 9%: в 2005 г. – 16%, в 2006 г. 15%, в 2007 г. – 7%. Это связано с тем, что в ООО ТД «Мотордеталь», в течение трех лет не поднимались должностные оклады. 4. Земельный налог вырос с 0% в 2005 г., 2006 г. до 3% в 2007 г. Это, как уже говорилось ранее, связано с приобретением объекта недвижимости, а вместе с ним участка земли. Таким образом, можно сделать вывод, что предприятие ООО ТД «Мотордеталь», являясь одной из крупнейших оптовых компаний в регионе, старается проводить умеренную налоговую политику. Увеличивая свой товарный запас, расширяя ассортимент продукции и тем самым повышая свою конкурентоспособность на рынке ООО ТД «Мотордеталь» увеличивает свой капитал, путем роста прибыли. На основе вышесказанного, для выявления тенденции налогообложения на предприятии, проведем анализ налога на прибыль и налога на добавленную стоимость. Для этого просчитаем абсолютное отклонение, темпы роста, темпы прироста и удельный вес налогов, сведем данные в таблицы и проследим на графике динамику роста удельного веса налога на прибыль и налога на добавленную стоимость. Пример заполнения деклараций по данным налогам приведен в приложениях (см. приложение 2 и приложение 3) Анализ налога на прибыль: 1. Абсолютное отклонение: Формула (3.1) ΔПб(2005 г.) = П61 - П60 = 532875 – 925778 = - 392903, ΔПб(2006 г.) = П61 - П60 = 511472 – 532875 = - 21403, ΔПб(2007 г.) = П61 - П60 = 1648299 – 511472 = 1136827, где, П61 – сумма налога за отчетный период П60 – сумма налога за базовый период. 2. Темп роста: Формула (3.2) Jб(2005 г.) = П61/ П60*100% = 532875/925778 * 100% = 57,56%, Jб(2006 г.) = П61/ П60*100% = 511472/532875 * 100% = 95,98%, Jб(2007 г.) = П61/ П60*100% = 1648299/511472 = 322,27%, где, П61 – сумма налога за отчетный период П60 – сумма налога за базовый период. 3. Темп прироста: Формула (3.3) Jб(2005 г.) = (П61/ П60 - 1)*100% = (532875/925778 – 1)*100% = - 42,44%, Jб(2006 г.) = (П61/ П60 - 1)*100% = (511472/532875 – 1)*100% = - 4,02%, Jб(2007 г.) = (П61/ П60 - 1)*100% = (1648299/511472 – 1)*100% = 222,27%, где, П61 – сумма налога за отчетный период П60 – сумма налога за базовый период. |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.