|

|

МЕНЮ

|

Дипломная работа: Формирование инвестиционного портфеля предприятия (на примере ОАО "МХК ЕвроХим")B

F

(рис. 1). s(%) Рис. 1. Модель «доходность-риск» Марковица. Согласно трактовке Марковица, если имеется некий портфель А, то он является субоптимальным или неэффективным, так портфель В мог бы обеспечить тот же самый уровень ожидаемой доходности с меньшей степенью риска, в то время как портфель С при той же степени рискамог бы обеспечить более высокую ожидаемую доходность. Таким образом, все эффективные портфели должны лежать на кривой EF, которая часто называется «эффективной границей» Марковица. Портфели которые лежат в средней части кривой, обычно содержат много ценных бумаг, в то время как ближе к краям всего несколько. Точка F ассоциируется с тем, что все инвестиции вложены в акции одного вида, с максимальной ожидаемой доходностью. А точка Е соответствует тому положению, когда сочетание нескольких акций в портфеле обеспечивают наименьшую степень риска портфеля. Итак, модель Марковица не дает возможности выбрать оптимальный портфель, а определяет набор эффективных портфелей. Каждый из этих портфелей обеспечивает наибольшую ожидаемую доходность для определенного уровня риска. Модель Шарпа. Главным недостатком модели Марковица является то, что она требует очень большого количества информации. Гораздо меньшее количество информации используется в модели У. Шарпа. Последнюю можно считать упрощенной версией модели Марковица. Если модель Марковица можно назвать мультииндексной моделью, то модель Шарпа называют диагональной моделью или моделью единичного индекса. Согласно Шарпу, прибыль на каждую отдельную акцию строго коррелирует с общим рыночным индексом, что значительно упрощает процедуру нахождения эффективного портфеля. Применение модели Шарпа требует значительно меньшего количества вычислений, поэтому она оказалась более пригодной для практического использования. Анализируя поведение акций на рынке, Шарп пришел к выводу, что вовсе не обязательно определять ковариацию каждой акции друг с другом. Вполне достаточно установить, как каждая акция взаимодействует со всем рынком. И поскольку речь идет о ценных бумагах, то, следовательно, нужно взять в расчет весь объем рынка ценных бумаг. Однако нужно иметь в виду, что количество ценных бумаг и прежде всего акций в любой стране достаточно велико. С ними осуществляется ежедневно громадное количество сделок как на биржевом, так и на внебиржевом рынке. Цены на акции постоянно изменяются, поэтому определить какие-либо показатели по всему объему рынка оказывается практически невозможным. В то же время установлено, что если мы берем некоторое количество ценных бумаг, то они смогут достаточно точно охарактеризовать движение всего рынка ценных бумаг. В качестве такого рыночного показателя можно использовать фондовые индексы. Влияние структуры портфеля на риск портфеля можно посмотреть на графике (рис. 2).

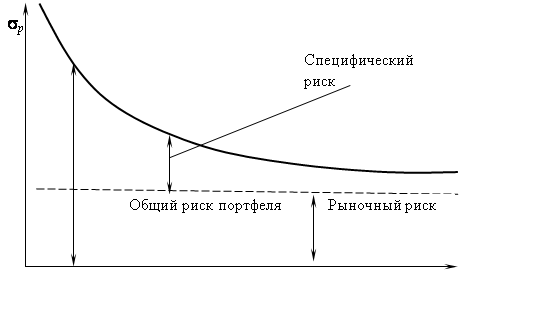

sm (рис. 2) Число акций Рис. 2. Модель Шарпа Он показывает, как снижается риска портфеля, если число акций в портфеле увеличивается. Стандартное отклонение для «среднего» портфеля, составленного из одной акции котируемой на Нью-Йоркской фондовой бирже (s1), составляет приблизительно 28%. Средний портфель, составленный из двух случайно выбранных акций, будет иметь меньшее стандартное отклонение – около 25%. Если число акций в портфеле довести до 10, то риск такого портфеля снижается примерно до 18%. График показывает, что риск портфеля имеет тенденцию к снижению и приближается к некоторому пределу по мере того, как величина портфеля увеличивается. Портфель состоящий из всех акций, который принято называть рыночным портфелем, должен был бы иметь стандартное отклонение около 15,1%. Таким образом, почти половина риска, присущего отдельной акции, может быть исключена, если акции будут находится в портфеле, состоящем из 40 или более акций. Тем не менее некоторый риск всегда остается, как бы широко не был диверсифицирован портфель. Та часть риска акций, которая может быть исключена путем диверсификации акций в портфеле, называется диверсифицируемым (несистематический, специфический, индивидуальный) риском; та часть риска, которая не может быть исключена называется недиверсифицируемым (систематический, рыночный) Специфический фирменный риск связан с такими явлениями, как изменения в законодательстве, забастовки, удачная или неудачная маркетинговая программа, заключение или потеря важных контрактов и с другими событиями, которые имеют последствия для данной фирмы. Воздействие таких событий на портфель акций можно исключить путем диверсификации портфеля. Рыночный риск обусловлен наличием факторов, которые оказывают влияние на все фирмы. К таким факторам относятся война, инфляция, спад производства, повышение процентных ставок и др. Поскольку такие факторы действуют на большинство фирм в одном направлении, то рыночный и систематический риск не может быть устранен путем диверсификации. 2. Анализ портфеля ценных бумаг предприятия 2.1 Общая характеристика организацииОАО МХК «ЕвроХим» – крупнейший в России производитель минеральных удобрений, входит в тройку европейских и десятку мировых лидеров отрасли. Это единственная химическая компания в России, которая объединяет добывающие, перерабатывающие предприятия, логистические компании и сбытовую сеть в различных регионах мира. Основу структурной организации компании составляют следующие производственные предприятия: · ОАО «Невинномысский Азот» (Ставропольский край) · ОАО «Новомосковская акционерная компания «Азот» (Тульская область) · ОАО «Ковдорский горно-обогатительный комбинат» (Мурманская область) · ООО «Промышленная группа «Фосфорит» (Ленинградская область) · ООО «ЕвроХим – Белореченские минудобрения» (Краснодарский край) · Lifosa AB (Литва, Европейский союз). В состав холдинга входит также ООО «ЕвроХим-ВолгаКалий», созданное для освоения Гремячинского месторождения калийных солей (Волгоградская область). К 2012 году, с запуском горно-обогатительной фабрики на базе этого месторождения, «ЕвроХим» станет первой в России и четвертой в мире компанией, выпускающей весь спектр минеральных удобрений: азотные, фосфорные и калийные. Оборот по итогам 2008 года составил $4,5 млрд. Производство продукции: 24 млн. тонн в год. Численность персонала: 21 800 чел. Производственные показатели компании представлены в табл. 3. Таблица 3. Основные производственные показатели компании ОАО «ЕвроХим»

МХК «ЕвроХим» производит свыше 100 наименований продукции, все из которых являются сертифицированными и ориентированными на покупателя. Удовлетворение покупательского спроса, качество продукции и качество управления являются основами корпоративной культуры МХК «ЕвроХим». Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.