|

|

МЕНЮ

|

Курсовая работа: Оценка трудового потенциала на предприятии ОАО "Балаковский завод запасных деталей"

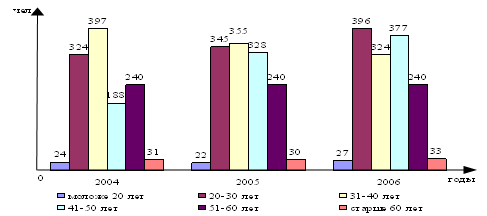

Рисунок 26 − Динамика состава персонала ОАО "БЗЗД" по возрасту Можно видеть, что в процентном соотношении по возрастному признаку преобладают группы "20-30 лет", "31-40 лет", если по группе "41-50 лет" в 2004 году имеется значительное отставание от указанных групп, то в 2006 году категория работников в возрасте 41-50 лет увеличивается, в то время, как категория работников в возрасте 31-40 лет резко сокращается, по остальным группам колебания работников незначительны. Снижение численности работников категории 31-40 лет обусловлено переходом данных работников в группу старше 40 лет. В целом можно сказать, что на предприятии работают работники наиболее трудоспособного возраста, имеющие высокий трудовой потенциал Это можно рассматривать как положительное явление, так как данные категории работников уже имеют опыт работы, а значит высокие показатели профессионализма и производительности труда. Это позволяет предприятию снизить затраты на профобучение и обеспечить наиболее стабильную работу трудового коллектива. Положительные тенденции, выявленные при анализе возрастной структуры, подтверждаются и при анализе состава работников по стажу работы (рисунок 27):

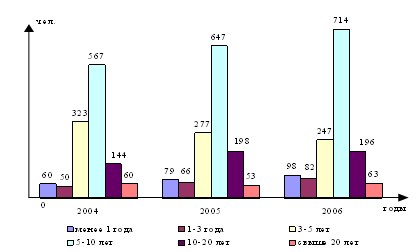

Рисунок 27 − Динамика состава персонала ОАО "БЗЗД" по стажу Из рисунка 24 наглядно видно преобладание работников, с трудовым стажем от 5 до 10 лет, а также значительная доля работников со стажем от 3 до 5 лет. Можно наблюдать рост числа работников со стажем менее года и от 10 до 20 лет. По остальным категориям наблюдается колебание численности. Увеличение категории работников со стажем менее 1 года и от 1 до 3 лет свидетельствует о том, что в общем на ОАО "БЗЗД" происходит "омоложение коллектива", в то же время показатели свидетельствуют о достаточной устойчивости коллектива. Следует отметить, что на предприятие не просто приходят молодые работники, но, как правило, специалисты с высшим образованием, о чем говорит динамика структуры персонала по уровню образования (рисунок 28):

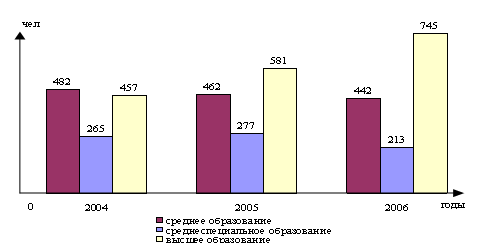

Рисунок 28 − Динамика состава персонала ОАО "БЗЗД" по образованию Можно видеть, что среди работников преобладают люди с высшим и неоконченным высшим образованием, число которых существенно увеличивается за исследуемый период. Снижение численности работников со средним и среднеспециальным образованием, при общем росте численности работников и значительном росте численности производственных работников, говорит о том, что имеется тенденция повышения образования не только среди административного и непроизводственного персонала, но и среди производственных работников. Это является очень благоприятной тенденцией, так как говорит о том, что на предприятии улучшаются качественные характеристики персонала, кадровый потенциал предприятия повышается. В качестве негативной тенденции следует отметить тот факт, что многие работники предприятия работают не по специальности, что снижает трудовой потенциал предприятия, а также отрицательно отражается на их производительности труда, которая определяется совокупностью количественных и качественных характеристик персонала. Производительность труда является источником процветания любой организации и ее сотрудников, поэтому руководство должно уделять повышенное внимание измерению и контролю за динамикой производительности. В целом по предприятию можно наблюдать следующую динамику производительности труда (рисунок 29):

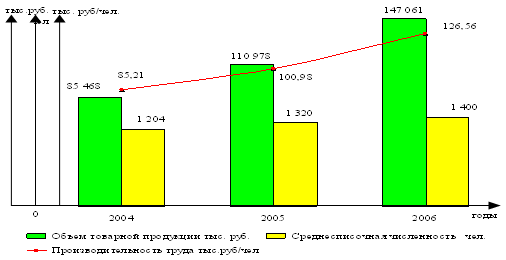

Рисунок 29 − Динамика производительности труда Выявленный рост показателя производительности с 85,21 тыс. руб. /чел в 2004 году до 126,56 тыс. руб. /чел. в 2006 году является положительным, подтверждая во-первых, повышение эффективности хозяйственной деятельности в целом по предприятию, а во-вторых, свидетельствуя о повышении трудового потенциала предприятия за счет повышения качества трудовых ресурсов и повышения эффективности их использования. Изменение производительности может быть соотнесено с динамикой показателя заработной платы, в результате чего выявлена зависимость, отраженная на рисунке 30:

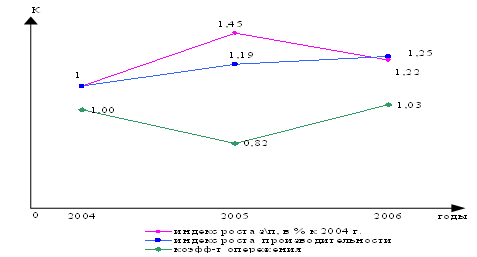

Рисунок 30 − Соотношение индексов роста производительности и заработной платы Можно видеть, что в период 2004-2005 гг. темпы роста заработной платы превышают темпы роста производительности труда, однако в период 2005-2006 гг. ситуация изменяется и производительность труда возрастает более высокими темпами, в результате чего коэффициент опережения составил 1,03 %. Используемые для анализа показатели производительности труда должны отражать специфику производственной деятельности предприятия, однако существует несколько наиболее общих показателей, применяемых практически во всех организациях. Это объем реализации на одного сотрудника и объем прибыли на одного сотрудника. Показатель прибыли на одного сотрудника характеризует эффективность деятельности предприятия, то есть, сколько прибыли приносит каждый сотрудник. Прибыль до уплаты налогов используется, чтобы нейтрализовать изменения в ставках налогов при проведении анализа за определенный период времени. Величина прибыли на одного сотрудника представляет собой важнейший индикатор эффективности работы предприятия, поскольку получение прибыли является одной из основных целей функционирования большинства современный предприятий. Объем прибыли до уплаты налогов на одного сотрудника определяется по формуле:

где

Объем реализации на одного сотрудника определяется по формуле (6):

где

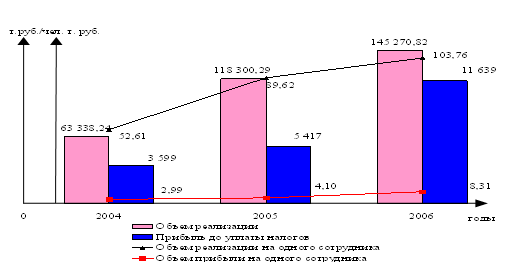

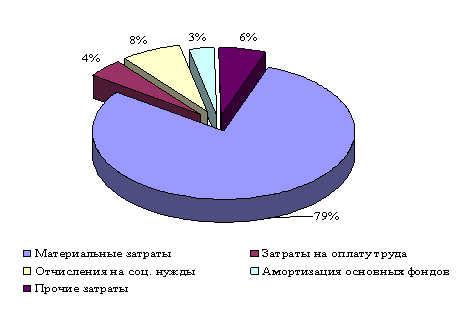

Рисунок 31 − Динамика прибыли на одного сотрудника Можно видеть положительную динамику по всем показателям. При этом наблюдается неравномерное изменение показателей. Так, показатель объема реализации на одного работника за период 2004-2006 гг. возрастает вдвое, однако в период 2005-2006 гг имеет более низкие темпы роста, а показатель прибыли на одного работника, наоборот, в период 2005-2006гг имеет более высокие темпы роста и в целом за анализируемый период возрастает более чем в 3 раза. Важным направлением оценки трудового потенциала является оценка трудовой мощности или стоимости человеческого потенциала. На предприятии важно детально знать и контролировать, во что обходятся организации ее сотрудники. Существует несколько показателей характеризующих издержки на рабочую силу: общая величина издержек на рабочую силу, издержки на одного сотрудника, издержки на один производительный час, издержки на профобучение и переподготовку персонала. Общая величина издержек на персонал отражена в себестоимости продукции по статье "Отчисления на соцнужды" и составляет по данным 2006года 8% (рисунок 32):

Рисунок 32 − Структура себестоимости продукции ОАО "БЗЗД" по элементам за 2006 год Общую величину издержек на рабочую силу определить достаточно сложно, так как они складываются из множества статей, которые не всегда на первый взгляд связаны с наймом рабочей силы. Основными составляющими издержек на рабочую силу являются: материальная помощь, единовременные выплаты социального характера, стоимость социальных льгот; затраты на спецодежду, обувь, затраты на обучение, оборудование бытовых помещений; затраты по ЕСН (единый социальный налог), затраты на содержание социально-культурной сферы. Динамика издержек на персонал ОАО "БЗЗД" представлена на рисунке 33:

Рисунок 33− Структура расходов на персонал из прибыли ОАО "БЗЗД" Общие издержки предприятия на рабочую силу определяются как доля издержек в объеме реализации по формуле (7):

где

Показатель величины издержек на рабочую силу является абсолютным, поэтому его использование в управленческом анализе и при принятии решений достаточно ограничено. Рост данного показателя является негативной тенденцией, поскольку означает сокращение доли средств, которые организация может потратить на покрытие других видов издержек и реализовать в качестве прибыли. Издержки на одного сотрудника определяются по формуле (8):

где Издержки на один производительный час определяются по формуле (9):

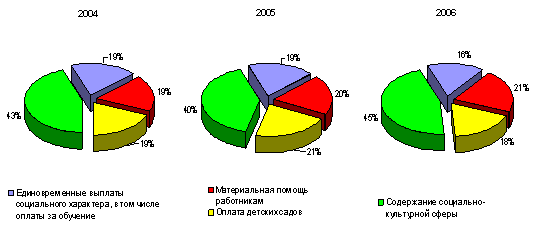

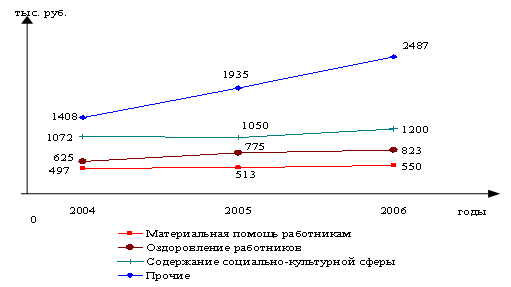

где При этом в структуре издержек на обеспечение социальных гарантий можно выделить различные затраты, в том числе: Материальную помощь работникам; Оздоровление работников; Содержание социально-культурной сферы Прочие затраты, к которым относятся единовременные выплаты социального характера (путевки, оплата обучения и пр.), выплата компенсация за содержание детей; компенсация за отпуск по уходу за ребенком; оплата отдыха работников и их детей; проведение культурно-массовых мероприятий; а также оплата доставки к месту работы. По данным затратам имеется динамика, отраженная на рисунке 34:

Рисунок 34 − Вложения в обеспечение социальных гарантий Особое место в структуре издержек на персонал имеют затраты на профобучение, по которым можно видеть следующую динамику (рисунок 35):

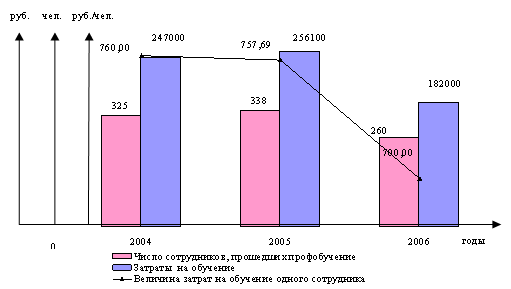

Рисунок 35 − Динамика затрат на обучение Рост издержек, связанных с использованием трудовых ресурсов, является одним из факторов, влияющих на изменение рентабельности персонала. Рентабельность персонала может быть определена как соотношение прибыли к среднегодовой численности промышленно-производственного персонала. Можно выявить следующую динамику показателя по ОАО "БЗЗД" (рисунок 36):

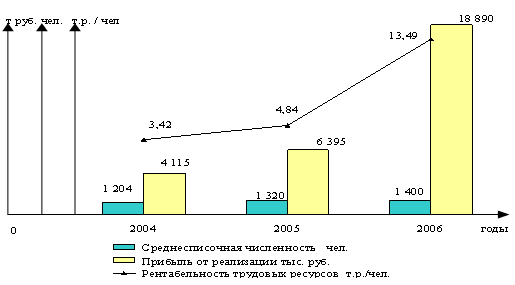

Рисунок 36 − Динамика рентабельности трудовых ресурсов Можно видеть, что рентабельность персонала за анализируемый период возрастает с 3,4 % до 13,4. Значительное повышение темпов роста показателя в период 2005-2006 год обусловлено ростом прибыли с 6 395 т. р в 2005 году до 18 890 т. руб. в 2006 году, при более низких темпах роста численности персонала. Так как рентабельность персонала зависит от прибыли, то при определении факторов, влияющих на рентабельность персонала, следует учитывать факторы, влияющие на прибыль. В свою очередь, прибыль зависит от объема и рентабельности продаж, удельного веса выручки в общем объеме произведенной продукции, производительности труда и других показателей. Рассчитаем влияние каждого отдельного фактора на показатель рентабельности персонала, исходя из следующих данных: Таблица 3 − Данные для факторного анализа рентабельности персонала

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(9)

(9)

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.