|

|

МЕНЮ

|

Курсовая работа: Система налогообложения РФДля проведения анализа по использованию налоговых льгот физическими лицами, рассмотрим в таблице 4. общую картину поступления налогов в бюджетную систему РФ в период с 2007 по 2009 гг., по которым предусмотрены льготы для физических лиц. Таблица 4 - Налоговые поступления в бюджетную систему РФ по состоянию на 01.01.2009 года

Для более наглядного вида, данные представленные в таблице отобразим в виде графика на рис. 1.

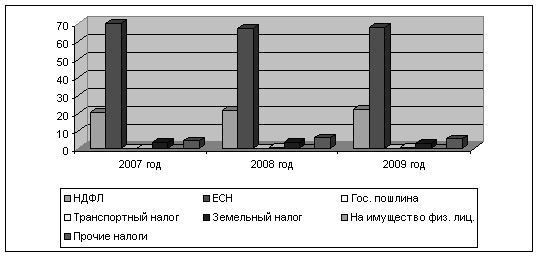

Рисунок 1 - Налоговые поступления в бюджетную систему РФ на 1.01.2007 года На рисунке видно, что большую долю налоговых поступлений в 2007 году приходится на ЕСН – 22 154 232 млн. руб. или почти 70 %. Наименьшую долю поступлений приходится на Государственную пошлину – 61206 руб. или 0,19%. Согласно табличным и графическим данным в период с 2007 – 2009 гг. можно сделать выводы: большая часть налоговых поступлений приходится на Единый социальный налог, следовательно, использование налоговых льгот по ЕСН будет, будет также, составлять большую часть всех предоставляемых льгот.Далее для оценки использования налоговых льгот физическими лицами составим таблицу 5.Таблица 5 - Оценка использования налоговых льгот физическими лицами

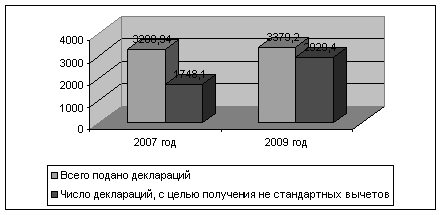

Рисунок 2 - Общая оценка поданных деклараций для получения льгот

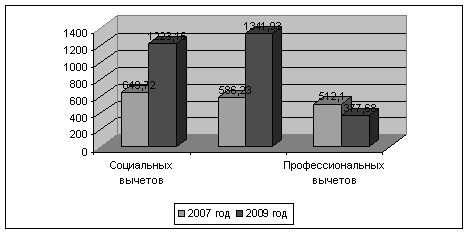

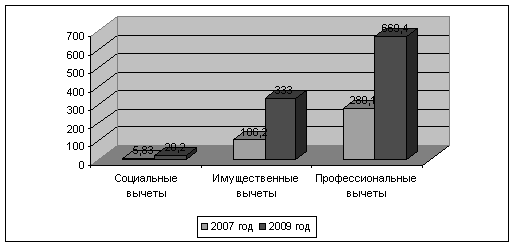

Рисунок 3 - Оценка поданных деклараций для получения не стандартных вычетов Как видно из таблицы 5 и графических данных рис. 3., общий объем предоставленных вычетов за этот период увеличился почти в 2,7 раза и составил в 2006 г. более одного млрд. руб. Сумма социальных вычетов увеличилась в 5,5 раза, а имущественных вычетов - более чем в 3 раза. Далее рассмотрим сумму не стандартных вычетов, предоставленных налогоплательщикам по поданным декларациям в 2007-2009 гг. (см. Табл. 6.). Таблица 6 - Суммы нестандартных вычетов, предоставленных налогоплательщикам РФ

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.