|

|

МЕНЮ

|

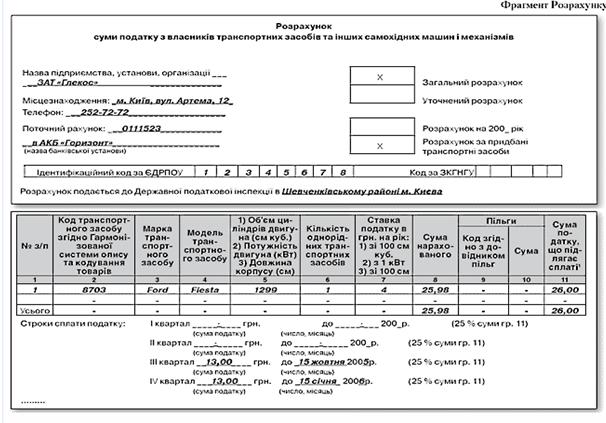

Курсовая работа: Податкова система України на сучасному етапі- протягом 10 днів за придбаними протягом року транспортними засобами після їхньої реєстрації в органах ДАІ МВС України при наданні Розрахунку за придбаними ТЗ. В Розрахунку юрособа - платник Податку на транспорт зобов’язана заповнити всі необхідні реквізити (див. приклад 1). Сума податку на транспорт обчислюється за формулою: Сума податку (гр. 8) = Об’єм циліндрів / довжина плавзасобу (гр. 5) х Кількість ТЗ за марками і моделям (гр. 6) / 100 х ставка податку (гр. 7). У випадку викрадення ТЗ податок його власником не сплачується, якщо факт викрадення підтверджується відповідними документами органів, якими порушена кримінальна справа. Уточнений розрахунок подається юрособами у випадку: 1. Зняття з реєстрації (продажу) ТЗ протягом року. При цьому здійснюється перерахунок суми Податку на транспорт за строками сплати (кварталами), починаючи із кварталу, наступного за тим, в якому ТЗ було знято з реєстрації. В результаті такого перерахунку, юрособа подає до ДПІ уточнений Розрахунок і "Довідку про суми податку з власників транспортних засобів та інших самохідних машин і механізмів, які зменшують або збільшують податкові зобов’язання в результаті виправлення самостійно виявленої помилки, допущеної в попередніх звітних періодах"2 (далі - Довідка, що уточнює суми податку) (див. форму в прикладі 2). ДПІ на підставі уточненого Розрахунку і Довідки, що уточнює суми податку, зменшує податкові зобов’язання з Податку на транспорт. Рішення про зарахування суми податку, зайво сплаченого до бюджету, за рахунок майбутніх платежів або повернення3 на розрахунковий рахунок, юрособа подає до ДПІ у вигляді листа в довільній формі (див. приклад 2); 2. Уточнення суми Податку на транспорт, у т.ч. самостійного виявлення помилки, допущеної в раніше поданому Розрахунку. В результаті уточнення суми податку податкові зобов’язання можуть бути завищені, тоді в уточненому Розрахунку і Довідці, що уточнює суми податку, сума Податку на транспорт зменшується (дивися вище) або занижується. Заниження суми податкового зобов’язання з Податку на транспорт при виправленні помилки та донарахуванні суми Податку на транспорт передбачає нарахування в рядку 6 Довідки, що уточнює суми податку, штрафу в розмірі 5% 4. Сума Податку на транспорт сплачується юрособами відповідно до ст. 5 Закону № 1963 щокварталу рівними частинами до 15-го числа місяця, наступного за звітним кварталом. При цьому звертаємо увагу платників цього податку на те, що це означає, що 14 число місяця, наступного за звітним кварталом, є останнім днем 5 сплати Податку на транспорт. За придбані протягом року ТЗ Податок на транспорт сплачується юрособою, починаючи з того кварталу, в якому такий ТЗ був придбаний і зареєстрований в ДАІ. При цьому перед реєстрацією в ДАІ сплачується сума Податку на транспорт в розмірі квартальної суми, а сума, що залишилася - поквартально в строки, передбачені для сплати цього податку, які залишилися до кінця звітного року. Зазначимо, що сплата до бюджету Податку на транспорт для юросіб за наземні ТЗ здійснюється на бюджетний рахунок, відкритий в ДПІ, по коду бюджетної класифікації 12020100, за водні ТЗ - на бюджетний рахунок по коду бюджетної класифікації 12020400. З огляду на це, в ДПІ в усній формі, юрособам, які мають зареєстровані наземні та водні ТЗ, рекомендують подавати два Розрахунки (окремо за наземні ТЗ та окремо за водні ТЗ). Приклад 1 Припустимо, підприємство ЗАТ "Глекос" в 3-му кварталі 2005 р. придбало автомобіль Ford Fiesta з об’ємом двигуна 1299 кубічних сантиметрів, який був зареєстрований в органах ДАІ 07.08.05 р. Отже, бухгалтеру підприємства протягом 10 днів з дня такої реєстрації необхідно подати до ДПІ в Шевченківському районі м. Києва (за місцем реєстрації ЗАТ "Глекос" і району базування ТЗ) Розрахунок з придбаного ТЗ. Для заповнення Розрахунку бухгалтеру необхідно здійснити наступне: - розрахувати суму податку на транспорт на рік. Ставка податку на рік, відповідно до ст. 3 Закону № 1963, становить 4,00 грн. з 100 куб. см. Розрахуємо річну суму податку відповідно до формули: 1299 куб. см х 4,00 грн. / 100 куб. см = 51,96 грн. - оскільки автомобіль зареєстрований в другому півріччі 2005 р., сума податку за два квартали (починаючи з кварталу, в якому зареєстрований автомобіль) буде складати половину річної суми податку на транспорт: 51,96 грн. / 2 = 25,98 грн., тобто з округленням - 26,00 грн. - розрахувати суму податку, що підлягає сплаті за квартал: 26 грн. / 2 квартали = 13,00 грн. При цьому розрахована сума податку на транспорт буде відображатися в Розрахунку з розбивкою по квартальним строкам сплати. - перед реєстрацією в ДАІ 07.08.05 р. буде сплачений податок за 3-й квартал 2005 р. в сумі 13,00 грн. Суму податку 6 за 4-й квартал 2005 р. в розмірі 13,00 грн. необхідно буде сплатити в строки, передбачені для сплати податку за 4-й квартал 2005 р. (до 15.01.2006 р.). Приклад заповнення Розрахунку див. нижче. - подати до ДПІ Шевченківського р-на м. Києва заповнений, підписаний керівником і головбухом, завірений печаткою підприємства Розрахунок з придбаних транспортних засобів до 17.08.05 р. (протягом 10 днів з дня реєстрації автомобіля в ДАІ).

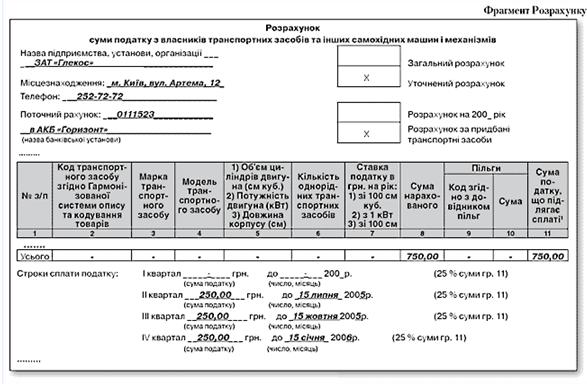

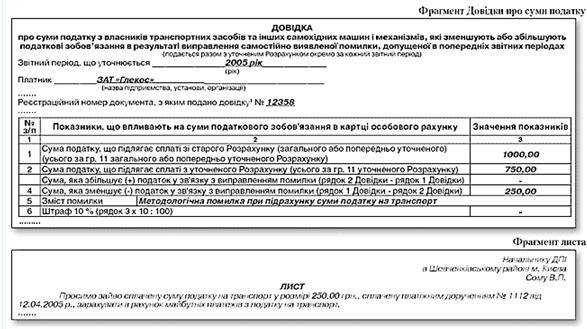

Приклад 2 Припустимо, бухгалтер підприємства ЗАТ "Глекос" виявив помилку в складанні Розрахунку з автомобіля, придбаного в 2-му кварталі 2005 р. Помилка полягала в наступному: з придбаного автомобіля бухгалтер розрахував річну суму податку за транспорт (Разом по рядку 11 - 1000,00 грн.) і, виходячи з такого розрахунку, розбив отриману суму на три квартали. Тобто сума податку до сплати у звітному кварталі склала 333,33 грн. (1000,00 грн. / 3), а повинна була скласти 250,00 грн. (1000,00 грн. / 4). Сума податку в розмірі 1000,00 грн. була перерахована підприємством відразу однією сумою за рік платіжним дорученням № 1112 від 12.04.2005 р.). В результаті помилки була завищена сума податку, що належить до сплати, на 250,00 грн.(1000,00 грн. - 750,00 грн.). Виходячи з цього, бухгалтеру необхідно заповнити і подати до ДПІ уточнюючий Розрахунок з придбаних в 2005 р. ТЗ і Довідку, що уточнює суми податку, а також заяву (лист) про зарахування зайво сплаченої суми податку за рахунок з податку на транспорт або із проханням про повернення зайво перерахованої суми податку (приклад листа див. нижче).

ІІІ. Шляхи вдосконалення вітчизняної податкової системи У державах Європейського Союзу суми податків та нарахувань на соціальне страхування є в межах від 34% до 54% (при середньому показнику 42 %) валового внутрішнього продукту. В Україні через бюджет перерозподіляється 30 %ВПП. Якщо до них додати ще й відрахування до Пенсійного та інших соціальних фондів, то вийдемо на середньоєвропейський показник. Тобто, що стосується податкового тиску, то він практично такий же, як і в європейських країнах. Проблема не у величині податків, зборів та інших обов’язкових платежів, а у недосконалості нормативно-правової бази, які регламентують їх обчислення і сплату. Щодо ставок основних податків, то в Україні спостерігається тенденція до їх зменшення. Наприклад, ставка податку на прибуток підприємств зменшилася з 30 до 25 %, ПДВ – з 28 до 20 %. У розвинутих країнах ставка податку на прибуток встановлена в межах від 20 до 30 %, а податку на додану вартість – від 15 до 25 %. Ставка податку з доходів фізичних осіб знижена до 15 % і є однією з найнижчих у світі. Наприклад, у Росії громадяни платять 13 %, у Польщі – 19 і більше. Нинішня нормативно-правова база, налічує понад дві тисячі різних документів, що стосуються сплати податків. Ця база є складною, неоднорідною, нестабільною. Окремі законодавчі норми є недостатньо узгодженими, а у ряді випадків – і суперечливими. Це породжує безліч оскаржень рішень податкових органів як у апеляційному порядку, так і у судах. Виникає багато нікому не потрібних конфліктів. Особливо це стосується податку на додану вартість. До закону, який регламентує цей податок, внесено понад сотню змін та доповнень. Якщо кількість цих змін поділити на термін дії закону, то побачимо, що в середньому раз на місяць вносилася якась зміна чи доповнення. Не набагато відстав за цим параметром від Закону “Про податок на додану вартість” й Закон “Про оподаткування прибутку підприємств”. Кому потрібна ця плутанина з податками, які складають основу доходів Державного бюджету? У Дніпропетровській області надходження ПДВ складають 210 млн.грн. на місяць, а податку на прибуток- 335 млн.грн. При тому що середньомісячні надходження до Держбюджету- 615 млн.грн., а до Зведеного – мільярд гривень. Принциповим недоліком податкового законодавства є наявність економічно необґрунтованих розбіжностей щодо визнання та оцінки доходів і витрат для визначення об’єкта оподаткування податком на прибуток і податком на додану вартість і нормативно-правовою базою бухгалтерського обліку в частині розрахунку фінансового результату. Це унеможливлює складення декларації про прибуток підприємств за даними бухгалтерського обліку і негативно позначається на діяльності підприємницьких структур, знижує привабливість національної економіки для іноземних інвесторів. В цілому ж податкова система характеризується передусім фіскальною спрямованістю, що є лейтмотивом більшості змін, які вносяться до податкового законодавства. Водночас її регулююча функція не зорієнтована на стале економічне зростання. Виправити цю ситуацію можна шляхом прийняття Податкового кодексу. Проектом передбачається зближення податкового та бухгалтерського обліків, що спростить вітчизняне законодавство і воно відповідатиме прийнятим у Європі підходам. З прийняттям Податкового кодексу доходи і витрати підприємств визначатимуться та класифікуватимуться за принципом нарахування та відповідності доходів і витрат, який прийнятий у бухгалтерському обліку. При розрахунку об’єкта оподаткування доходи від реалізації товарів звітного періоду зменшуватимуться на витрати, пов’язані із реалізацією товарів чи послуг, які є аналогічними до собівартості реалізованої продукції. До того ж, податок не буде сплачуватися з іще незароблених грошей, як сьогодні, коли аванси і передоплати у всіх платників, відразу оподатковуються при отриманні коштів. Таким чином, буде забезпечено прозорість формування податкового зобов’язання на даних бухгалтерського обліку. Запроваджується низка спеціальних преференцій, зокрема, підприємства можуть отримувати інвестиційно–інноваційний податковий кредит, пільги на інвестування будівництва об’єктів інфраструктури суспільного користування, яка передається у державну та комунальну власність, пільги з метою стимулювання розвитку технологій енергозбереження. Головна інвестиційна пільга - це зниження ставки податку на прибуток до 20 відсотків у разі його інвестування підприємством у власний розвиток. Така ставка буде застосовуватися до частини оподатковуваного прибутку, яка спрямовуватиметься на придбання нового устаткування, машин та обладнання, вантажного транспорту. Передбачено зменшення загальної ставки податку на додану вартість з 20 до 17 відсотків, що дасть змогу знизити податкове навантаження на споживачів продукції, заощаджувати обігові кошти підприємств та спрямовувати їх на оновлення виробничої бази. Створюються передумови інвестиційної привабливості країни шляхом встановлення права на відшкодування ПДВ за результатами двох звітних періодів для платників, що мають витрати, пов’язані з експортом сезонних сільськогосподарських товарів та інвестиційні витрати на придбання основних засобів. З метою приведення у відповідність до вимог законодавства ЄС скасовується “нульова” ставка податку на додану вартість по операціях з постачання сільськогосподарськими товаровиробниками переробним підприємствам молока та м’яса живою вагою. Пропонується встановити нижчу ставку податку для сільського та лісового господарств, а також рибальства. Норми розділу “Акцизний податок” пропонують запровадити визначення акцизного складу та розпорядника акцизного складу. Це сприятиме посиленню контролю за обігом спирту та адаптації законодавства України до норм Директиви Ради Європи. Проект кодексу визначає принципи побудови податкової системи, перелік податків, зборів та інших обов'язкових платежів, що підлягають сплаті до бюджетів усіх рівнів, визначає методику їх обчислення, ставки оподаткування, правовий стан платників податків, порядок адміністрування податків, а також порядок і умови застосування фінансових санкцій за порушення податкового законодавства. Схвалення законопроекту стане запорукою створення в Україні справедливої, прозорої та стабільної податкової системи, яка забезпечуватиме достатній обсяг надходжень до бюджетів усіх рівнів, сприятиме створенню умов для ефективного функціонування економіки та подальшої інтеграції України у Європейське Співтовариство. Однак, недосконалість законодавства – це лише один бік проблеми. У роботі податківців також є чимало недоліків. Причини тут і об’єктивні, і суб’єктивні. Об’єктивною причиною недоліків у роботі податківців є недосконалість податкового законодавства. Про це свідчать результати щоквартальних опитувань, які проводять органи податкової служби спільно з засобами масової інформації, а також відповіді респондентів, які відповідають на питання, розміщені на сайті ДПА у області. Прийняття Податкового кодексу дозволить усунути існуючі зараз протиріччя. Щодо суб’єктивних причин, то у службі працюють різні люди. У них також є недоліки, деякі з них не завжди сумлінно виконують свої обов’язки. Зараз впроваджуються заходи, передбачені Стратегічним планом модернізації податкової служби. Цей план розрахований на період до 2013 року і спрямований на зменшення впливу суб’єктивних факторів на взаємодію з платниками податків. На виконання цього плану вже внесені зміни до структури податкових органів. Найближчим часом почне роботу Інформаційно-довідковий центр податкової служби. Платники податків з усієї країни зможуть отримати телефонні консультації безпосередньо від фахівців ДПА України. Використання платниками податків механізму подання звітності у електронному вигляді створить додаткові зручності і усуває можливості зловживань з боку податківців. Ми змушені багато часу витрачати на перевірки, пов’язані з нарахуванням, сплатою та відшкодуванням податку на додану вартість. Якщо суб’єкти підприємницької діяльності будуть надсилати електронною поштою до податкових інспекцій реєстри податкових накладних, то терміни перевірок значно скорочуються. До речі, суми, які надходять до бюджетів всіх рівнів у результаті перевірок зараз складають лише кілька відсотків у загальній сумі надходжень. Десять років тому, наприклад, ці суми складали третину від всіх доходів бюджету. Ми хочемо, щоб бізнес виконував свої податкові зобов’зання перед державою добровільно. Інвесторів та іноземних партнерів відлякує корумпованість українських чиновників, в тому числі й працівників податкової служби. Корупційні прояви, на жаль, дійсно мають місце. І в Україні, і в інших державах. Хоча подолати це явище складно, але треба. У податкових органах зараз із корупційними діями ведеться жорстка боротьба. За матеріалами управління по боротьбі з корупцією в органах податкової служби Дніпропетровської області порушено у 2007 році 25 кримінальних справ. З них три - за фактами хабарництва. Що стосується хабарництва то це явище має дві сторони. Один – дає, другий бере. Якщо у платника податків є якісь сумніви у доброчесності податківця, то йому треба звернутися до підрозділу по боротьбі з корупцією в органах податкової служби чи у правоохоронні органи. Вже багато років точаться розмови про необхідність легалізації доходів, з яких не сплачені податки. Реалізувати цю ідею можна лише шляхом прийняття закону. Законопроект про легалізацію доходів вже зареєстрований у Верховній Раді України. Передбачається, що легалізація здійснюватиметься шляхом добровільного декларування юридичними й фізичними особами (або їх представниками) грошей, цінних паперів, часток у статутних фондах підприємств, рухомого і нерухомого майна, які знаходяться як на території України, так і за її межами і з яких не сплачені податки. Пропонується встановити сплату державного збору в розмірі трьох відсотків вартості об’єктів легалізації за видачу державного свідоцтва про легалізацію доходів і період легалізації – шість місяців від дня вступу в силу цього закону. Законопроект передбачає державні гарантії про непритягнення осіб, які легалізують доходи, до кримінальної й адміністративної відповідальності за порушення податкового законодавства щодо об’єктів легалізації. Прийняття Податкового кодексу, легалізація доходів, модернізація податкової служби сприятимуть підвищенню рівня добровільної сплати податків і створенню в нашій державі сприятливого для бізнесу і громадян податкового середовища.[4] Висновки В цій роботі я провела аналіз податкової системи та податкової політики України на сучасному етапі розвитку. В Україні через економічну кризу, характерними рисами якої є істотний спад виробництва ВВП і національного доходу при загальному падінні фізичного обсягу товарної продукції та послуг, деформуючий вплив руйнівних інфляційних процесів на національні системи грошового і кредитного обігу, а також посилення бюджетного дефіциту та дефіциту платіжних балансів і бурхливе соціальне розшарування населення та інші об`єктивні й суб`єктивні причини, податкова система не набула стабільності і має багато протиріч. Досі не визначено чіткі концепції побудови системи оподаткування. Це стосується співвідношення підсистем оподаткування юридичних і фізичних осіб, складу податків, співвідношення прямих і непрямих податків, визначення об`єктів оподаткування і джерел сплати податків, рівня податкових ставок і принципів диференціації їх, напрямків та умов надання податкових пільг. Податки відображають складні економічні відносини і тому мають бути адекватними цим відносинам. У протилежному разі вони не зможуть повною мірою виконувати покладені на них функції. Я вважаю, що визначну роль у податковій системі України мають відігравати податки на майно, на землю і на використання природних ресурсів. Вони не залежать від обсягу виробництва, продажу і є стабільними, а значить, створюють гарантію поповнення бюджету і будуть стимулювати ефективне використання природних ресурсів і закріплених основних та оборотних фондів. Для нормального функціонування держави повинна здійснюватися ефективна податкова політика, яка передбачає встановлення і стягнення податків. На жаль, на сьогодні економіка України має багато вад: збільшується кількість збиткових підприємств, зростає безробіття, ускладнюється соціально-економічна ситуація в країні. Зумовлюється це тим, що акцент у податковій політиці зроблено на фіскальній функції, а її регулююча та стимулююча роль фактично зведена нанівець. Тому проблема побудови ефективної податкової системи залишилася однією з найактуальніших у процесі становлення ринкових відносин і закладання підвалин для економічного зростання України. У ринковій економіці існує ряд підходів до вирішення питань податкової політики. Наприклад, крива Лаффера, діаграма Лореца, коефіцієнт Джіні. Але використовувати їх теоретичні концепції в умовах переходу України до ринкових відносин неможливо. Однією із складових реформувань і розвитку економіки України, забезпечення її фінансової стабільності є подальша розробка теоретичних основ податкової політики. Якщо зробити аналіз доходів сектора державного управління в Україні, то він покаже існування заборгованості по податках і обов`язкових платежах приховує справжній рівень податкового навантаження в країні. Без зміни існуючих інституціональних умов збільшити обсяг державних доходів (% ВВП країни) неможливо. Найважливішими елементами інституціональних реформ повинні стати реструктуризація підприємств і створення ефективних процедур майнової відповідальності підприємств за виконання своїх зобов`язань. На мою думку, зниження податків (наприклад, ставки ПДВ) в Україні стане можливим тільки після перегляду зобов`язань держави і соціальних гарантій, фінансування яких вона зберігає за собою. З огляду на недоліки української податкової системи, Уряд і Парламент повинні сконцентрувати свої зусилля на швидкому реформуванні та раціоналізації податкової системи. Крім того, варто використовувати момент економічного підйому, оскільки економічне зростання може полегшити податковий тягар без зменшення бюджетних надходжень. Варто створити нейтральну, стабільну і постійну податкову систему, із широкою базою оподаткування, що буде сприяти стабільному економічному зростанню і розвитку економічної та інвестиційної діяльності як внутрішньої, так і зовнішньої. Я вважаю, що податкова реформа повинна спрямовуватися на створення привабливої та стабільної у довгостроковій перспективі податкової системи. Крім того, органи влади перед тим, як почнуть знижувати податкові ставки, повинні вживати заходів для розширення податкової бази. Прогрес у податковій реформі є однією з умов, визначених МВФ для одержання траншів за програмою розширеного фінансування. Податкова система України регулюється такими нормативними актами, як Закон України “Про оподаткування прибутку підприємств”, “Про систему оподаткування”, “Про податок на додану вартість” тощо, в яких закріплено принципи побудови системи оподаткування, подається перелік об`єктів оподаткування і видів податків, встановлено розміри ставок податків, визначено права, обов`язки і відповідальність платників податків та службових осіб державних податкових адміністрацій, котрі здійснюють контроль за дотриманням податкового законодавства. Новий Податковий кодекс України спрямований на: - подальше зниження податкового тягаря та розширення податкової бази; - розвиток інвестиційної й соціальної політики; - удосконалення митних тарифів як механізму подальшого розвитку зовнішньоекономічної діяльності; - захист навколишнього природного середовища; - прискорення темпів економічного на власній відтворювальній базі та переважним чином на ринковій основі. Я вважаю, що тільки у такій формі Податковий кодекс наблизить податкове законодавство України до чинних систем оподаткування розвинутих країн. Список використаної літератури: 1. Закон України “Про систему оподаткування” від 25.06.1991 №1251-ХІІ зі змінами та доповненнями www.rada.kiev.ua 2. Закон України «Про ПДВ» №168/97 від 3.04.97 р. зі змінами та доповненнями 3. Закон України «Про податок з доходів фізичних осіб» від 22.05.2001 р. №889 ІV зі змінами та доповненнями. www.rada.kiev.ua 4. Закон України «Про оподаткування прибутку підприємств» №334/94-ВР від 28.12.1994р. зі змінами та доповненнями. www.rada.kiev.ua 5. «На шляху вдосконалення вітчизняної податкової системи»/ Борис Сидоров, заступник голови державної податкової адміністрації у Дніпропетровській області/20 листопада 2008р. 6.«Огляд та прогноз податкових надходжень України»/Інститут Економічних Досліджень та Політичних Консультацій/№2(6)/грудень 2007р. 7. Мельник П.В. та ін. Податкова система України: Практикум. – Ірпінь: “Академія ДПС України”, 2001 8. Ватуля І.Д., Рибалко Л.В/Податкові збори та платежі/Київ:2006р.-425с. 9. Чернелевський Л.М., Редзюк Т.Ю./Податковий облік і контроль/ Навчальний посібник/Київ: Пектораль, 2006, 316 с. 10. www.google.ru |