|

|

МЕНЮ

|

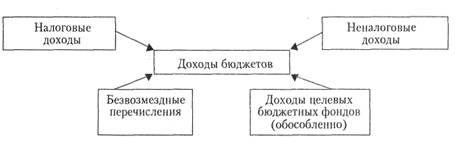

Курсовая работа: Государственный бюджет Российской ФедерацииБюджеты по расходам исполняются в пределах фактического наличия бюджетных средств на едином счете бюджета с соблюдением процедур санкционирования и финансирования. Основные этапы санкционирования: составление и утверждение бюджетной росписи (в течение 17 дней со дня утверждения бюджета); утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и бюджетополучателей; утверждение смет доходов и расходов распорядителям бюджетных средств и бюджетным учреждениям; утверждение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и бюджетополучателей; принятие денежных обязательств бюджетополучателями; подтверждение и выверка исполнения денежных обязательств. Процедура финансирования заключается в расходовании бюджетных средств. Если в процессе исполнения бюджета происходит снижение объема поступлений доходов в бюджет, вводится режим сокращения расходов (до 5%—решением руководителя финансового органа, от 5 до 10% — органа исполнительной власти, свыше 10% — законом (решением), принимаемым органом законодательной (представительной) власти). Если последний не принял решение о сокращении в установленный законом срок, исполнительный орган вправе самостоятельно произвести пропорциональное сокращение (секвестр) расходов. Уполномоченный исполнительный орган представляет ежеквартальные, полугодовые и годовые отчеты об исполнении бюджета в представительный, контрольный орган и казначейство. Годовой отчет подлежит утверждению представительным органом. Важнейшая задача исполнения бюджета—обеспечение полного и своевременного поступления налогов и других доходов в целом и по каждому источнику, а также финансирование мероприятий в суммах и сроки, утвержденные бюджетом. Бюджетным кодексом Российской Федерации определяются принципы исполнения бюджета в современных условиях. 1. Финансирование осуществляется с единого счета бюджета (все средства бюджетополучателей находятся на едином счете) — принцип единства кассы. 2. Учет финансирования ведется в разрезе лицевых счетов, открытых распорядителями и получателями бюджетных средств. 3. Планирование и исполнение бюджета ведутся в разрезе детальной бюджетной классификации Российской Федерации — принцип прозрачности бюджета. 4. Принятие бюджетными учреждениями денежных обязательств по осуществлению расходов и платежей возможно лишь в пределах доведенных до них лимитов бюджетных обязательств. 5. Осуществление регистрации договоров, проведение конкурсов с целью закупок товаров, работ или услуг для нужд бюджетных учреждений. Внедрение перечисленных принципов значительно увеличивает объем информации, которую нужно обрабатывать и контролировать. Обработать такие потоки информации можно только на основе внедрения современных автоматизированных информационных систем и технологий. Бюджетополучатель — распорядитель бюджетных ассигнований, непосредственно осуществляющий расчеты за поставленные товары, выполненные работы, оказанные услуги. 1.5 Доходы бюджета Доходы бюджетов, как установлено в Бюджетном кодексе РФ, — это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, субъектов РФ и органов местного самоуправления. В состав доходов бюджетов включаются налоговые и неналоговые доходы, а также безвозмездные перечисления. Обособленно в составе доходов бюджетов учитываются доходы целевых бюджетных фондов.

Рисунок 1.5.1. Состав доходов бюджетов Бюджетная классификация доходов бюджета В составе бюджетной классификации доходов бюджетов выделяются следующие основные группы, подгруппы и статьи доходов. Налоговые доходы: 1) налог на прибыль (доход) организаций; 2) налог на доходы от капитала; 3) подоходный налог с физических лиц, 1. Налоги на товары и услуги, лицензионные и регистрационные сборы: 1) налог на добавленную стоимость; 2) акцизы по подакцизным товарам (продукции) и отдельным видам минерального сырья, производимым на территории РФ и ввозимым на территорию РФ; 3) федеральные, региональные и местные, лицензионные сборы; налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте; 4) налог с продаж; единый налог на совокупный доход для субъектов малого предпринимательства — вмененный налог на доходы. 2. Налоги на имущество: 1) налог на имущество физических лиц; 2) налог на имущество организаций; 3) налог на недвижимость; 4) налог на наследование или дарение. 3. Платежи на пользование природными ресурсами: 1) платежи на пользование недрами; налог на воспроизводство минерально-сырьевой базы; 2) налог на дополнительный доход от добычи углеводородов; 3) сбор за право пользования объектами животного мир водными биологическими ресурсами; 4) лесной налог; 5) водный налог; 6) экологический налог; 7) земельный налог. 4. Налоги на внешнюю торговлю и внешнеэкономические операции: 1) таможенная пошлина; 2) таможенные сборы. 5. Прочие налоги, пошлины и сборы: 1) государственная пошлина; 2) взносы в государственные социальные внебюджетные фонды; 3) дорожный налог; 4) транспортный налог; 5) налог на игорный бизнес; 6) налог на рекламу. Неналоговые доходы: 6. Доходы от имущества, находящегося в государственной муниципальной собственности, или от деятельности: 1) проценты, полученные от размещения в кредитных организациях временно свободных средств бюджета; 2) проценты, полученные от предоставления бюджетных средств внутри страны; 3) доходы от оказания услуг или компенсации затрат государства; 4) перечисление прибыли Центрального банка РФ; 5) платежи от государственных и муниципальных организаций; 6) доходы от использования имущества, находящегося в государственной и муниципальной собственности; 7) дивиденды по акциям, принадлежащим государству; 8) доходы от сдачи в аренду имущества, находящегося в государственной собственности; 9) плата за выделение квот вылова водных биологически ресурсов совместным предприятиям и иностранным юридическим лицам; 10) прочие поступления от имущества, находящегося в государственной и муниципальной собственности, или от деятельности; 7. Доходы от продажи имущества, находящегося в государственной и муниципальной собственности: 1) доходы от продажи государственных производственных и непроизводственных фондов, транспортных средств, другого оборудования; 2) доходы от реализации конфискованного, бесхозного имущества, кладов и другого имущества, перешедшего в государственную и муниципальную собственность; 3) доходы от реализации государственных запасов; 4) доходы от продажи земли и нематериальных активов; 5) поступления от приватизации организаций, находящихся в государственной собственности; 6) поступления от продажи государством принадлежащих ему акций организаций; 7) доходы от продажи квартир; 8) поступления капитальных трансфертов из негосударственных источников; 9) административные платежи и сборы; 10) штрафные санкции, возмещение ущерба»; 11) доходы от внешнеэкономической деятельности; 12) прочие неналоговые доходы. 8. Безвозмездные перечисления: 1) из бюджетов других уровней; 2) из государственных внебюджетных фондов; 3) из государственных организаций; 4) из наднациональных организаций; 5) средства, передаваемые в целевые бюджетные фонды. 9. Доходы целевых бюджетных фондов: 1) дорожные фонды; 2) экологические фонды; 3) фонд развития таможенной системы РФ; 4) государственный фонд борьбы с преступностью; 5) фонд воспроизводства минерально-сырьевой базы; 6) целевой фонд Федеральной пограничной службы РФ; 7) целевой фонд Министерства РФ по атомной энергии. 1.6 Роль налогов в формировании бюджетов Все указанные налоги выполняют различные функции и по-разному участвуют в формировании доходов бюджетов (табл. 1.6.1). Таблица 1.6.1.Структура налоговых доходов федерального бюджета за 1998—2002 гг., %

Источник: Федеральный закон «О федеральном бюджете на 1998 год»; Федеральный закон «О федеральном бюджете на 1999 год»; Федеральный закон «О федеральном бюджете на 2000 год»; Федеральный закон «О федеральном бюджете на 2001 год»; Федеральный закон «О федеральном бюджете на 2002 год».

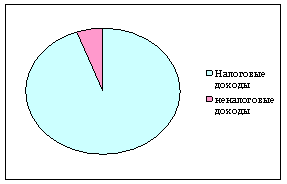

Рисунок 1.6.2. доля налогов в доходах федерального бюджета на 2002 год. Как видно из таблицы 1.6.1, основную долю доходов федерального бюджета составляют косвенные налоги — НДС, акцизы, таможенные пошлины и сборы. В сумме эти три налога составляют примерно 2/3 доходов федерального бюджета. Наибольший доход обеспечивает НДС. В доходах федерального бюджета 2002 г. его доля составила 38,5%. Значительное место в формировании доходов федерального бюджета принадлежит акцизам. Хотя их доля за последние пять лет несколько сократилась, но по-прежнему они составляют около 12% доходов федерального бюджета. Существенно выросла в последние годы доля таможенных пошлин. В 2002 г. они уже составляли 16,1% всех доходов федерального бюджета против 7,4% в 1998 г. Увеличение доли таможенных пошлин и сборов, с одной стороны, свидетельствует о расширении внешней торговли и благоприятной экономической конъюнктуре на мировых рынках, что обеспечивает увеличение притока денежных средств в федеральный бюджет. Однако, с другой стороны, увеличение доли таможенных пошлин и сборов в формировании доходной части бюджета свидетельствует о том, что судьба федерального бюджета все в большей степени начинает зависеть от внешних факторов, в частности от изменения мировых цен на энергоносители. В стратегическом плане это является не совсем верным, так как в случае изменения ситуации на мировых рынках в худшую для России сторону под угрозой может оказаться выполнение федерального бюджета по доходам. Что касается прямых налогов, в частности налога на прибыль, то его доля в доходах федерального бюджета на протяжении 90-х гг. неуклонно сокращалась. Если в 1994 г. за счет налога на прибыль формировалось 28% доходов федерального бюджета, то в 2001 г. — 14,4%, а в 2002 г. — всего лишь 10,3%. Другие прямые налоги - подоходный налог с физических лип, налог па имущество поступают в основном в бюджеты субъектов Федерации и местные бюджеты и не отражаются в доходах федерального бюджета. Невелика также доля ресурсных налогов — в среднем 1 — 2% доходов федерального бюджета, хотя их доля в 2002 г. существенно возросла. С одной стороны, это объясняется тем, что большинство ресурсных налогов до сих пор поступают в доходы бюджетов субъектов РФ. Однако, с другой стороны, ставки по ресурсным налогам сегодня также невелики, что является доказательством того, что российское государство не в полной мере присваивает и использует на общие цели природную ренту. В большинстве случаев рентная составляющая используется в интересах отдельных хозяйствующих субъектов. В доходы федерального бюджета поступают также налоги на капитал (доходы от денежного капитала, процентные доходы от вкладов, от покупки ценных бумаг и т.п.). Однако в целом доля налогов с финансовых операций, недвижимости и капитала составляет не более 3% доходов федерального бюджета. На наш взгляд, в условиях, когда доля смешанного дохода в ВВП неуклонно растет (с 1992 по 2000 г. его доля в ВВП увеличилась с 7,2 до 28%), эти налоги должны составлять более значимую часть доходов федерального бюджета. Такова общая картина в отношении налоговой составляющей доходов федерального бюджета. 1.7 Расходы бюджета Государственные расходы - одна из сторон финансовой деятельности государства. Она неразрывно связана с процессом собирания денежных средств в государственный фонд. Независимо от источников поступления все расходы государства имеют единые принципы их использования. Они распределяются в соответствии с социально-экономическими программами правительства, а размер государственных расходов определяется задачами и потребностями, выраженными в этих программах. Государственные расходы — это широкое понятие. Они охватывают как расходы бюджетов всех уровней, внебюджетных фондов, так и расходы государственных предприятий, расходы по государственному страхованию и предоставлению кредитов. При этом центральное место в системе государственных расходов занимают расходы бюджета. Расходы бюджетов разнообразны и зависят от множества факторов: уровня социально-экономического развития страны; административно-территориального устройства государства; внутренней и внешней политики; приоритетов государства и т.п. Функциональная классификация расходов бюджетов РФ Классификация видов расходов бюджета образует уровень функциональной классификации расходов бюджета РФ и детализирует направления финансирования расходов бюджета по целевым статьям. Функциональная классификация расходов бюджетов РФ включает следующие разделы: 1) государственное управление и местное самоуправление; 2) судебная власть; 3) международная деятельность; 4) национальная оборона; 5) правоохранительная деятельность и обеспечение безопасности государства; 6) фундаментальные исследования и содействие научно-техническому прогрессу; 7) промышленность, энергетика и строительство; 8) сельское хозяйство и рыболовство; 9) охрана окружающей природной среды и природных ресурсов, гидрометеорология, картография и геодезия; 10) транспорт, дорожное хозяйство, связь и информатика; 11) развитие рыночной инфраструктуры; 12) жилищно-коммунальное хозяйство; 13) предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий; 14) образование; 15) культура, искусство и кинематография; 16) средства массовой информации; 17) здравоохранение и физическая культура; 18) социальная политика; 19) обслуживание государственного долга; 20) пополнение государственных запасов и резервов; 21) финансовая помощь бюджетам других уровней; 22) утилизация и ликвидация вооружений, включая выполнение международных договоров; 23) мобилизационная подготовка; 24) прочие расходы; 25) целевые бюджетные фонды. Экономическая и ведомственная классификация расходов бюджетов Экономическая классификация расходов бюджетов РФ является группировкой расходов бюджетов всех уровней бюджетной системы РФ по их экономическому содержанию — текущие экономические расходы, капитальные расходы, предоставление кредитов, выплата процентов, капитальные вложения в основной капитал, закупки товаров, субсидии. Классификация источников финансирования дефицита бюджета является группировкой заемных средств, привлекаемых Россией, субъектами РФ и органами местного самоуправления для покрытия дефицитов бюджетов. Экономическая классификация расходов бюджетов включает следующие статьи: 1) текущие расходы: а) выплаты процентов; б) субсидии и текущие трансферты; в) оплата услуг по признанию прав собственности за рубежом; 2) капитальные расходы: а) капитальные вложения в основные фонды; б) создание государственных запасов и резервов; в) приобретение земли и нематериальных активов; г) капитальные трансферты; 3) предоставление кредитов (бюджетных, ссуд) за вычетом погашения: а) предоставление кредитов (бюджетных ссуд); б) предоставление государственных кредитов правительствам иностранных государств; в) возврат государственных кредитов правительствами иностранных государств; г) итого расходов. Ведомственная классификация расходов федерального бюджета является группировкой расходов, отражающей распределение бюджетных средств по распорядителям средств бюджета. Этот перечень утверждается законом о федеральном бюджете на очередной финансовый год, в т.ч. утверждаются затраты на содержание государственных комитетов, министерств, ведомств, т.е. выделение средств адресно. Законодательство РФ устанавливает пределы применения бюджетной классификации и ее различных частей. Так, классификация доходов бюджетов РФ, функциональная, экономическая классификация расходов, классификация источников внутреннего финансирования дефицитов бюджетов, классификация видов государственных внутренних долгов РФ и субъектов Федерации являются едиными и используются при составлении, утверждении и исполнении бюджетов всех уровней, а также при составлении консолидированных бюджетов всех уровней. При этом законодательные (представительные) органы субъектов Федерации и органы местного самоуправления вправе при утверждении соответствующих бюджетов производить дальнейшую детализацию бюджетной классификации, не нарушая общих принципов построения и единства бюджетной классификации РФ. Ведомственная классификация расходов федерального бюджета, классификация источников внешнего финансирования дефицита федерального бюджета, классификация видов государственного внешнего долга Российской Федерации используется только "* при составлении, утверждении и исполнении федерального бюджета. Федеральный закон «О бюджетной классификации Российской Федерации» устанавливает пределы применения бюджетной классификации и ее отдельных частей. Классификация доходов бюджетов РФ, а также функциональная, экономическая классификация расходов, классификация источников внутреннего финансирования дефицитов бюджетов, классификация видов внутренних долгов РФ и субъектов Федерации являются едиными и используются при составлении, утверждении и исполнении бюджетов всех уровней и при составлении консолидированных бюджетов. Законодательные (представительные) органы субъектов Федерации и органы местного самоуправления вправе производить дальнейшую детализацию своих бюджетов, не нарушая общих принципов построения и единства бюджетной классификации РФ. Бюджетная классификация утверждается в форме закона, в который вносятся изменения и дополнения одновременно с принятием закона о федеральном бюджете на соответствующий финансовый год. Совершенствование бюджетной классификации позволит повысить эффективность мобилизации и использования бюджетных средств, обеспечить прозрачность бюджетов всех уровней и оптимизировать учетную политику.

Таким образом, расходы государственного бюджета представляют собой денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Они выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям. |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.