|

|

МЕНЮ

|

Курсовая работа: Анализ платежеспособности организации на примере ОАО "Черепановский завод строительных материалов"На данном этапе в ОАО «ЧЗСМ» большая роль отводится займам и кредитам, которые способны разрешить проблему неплатежей и нехватки оборотных средств у организации, что связано с кризисными явлениями в экономике. Передём к анализу платежеспособности ОАО «ЧЗСМ». 2.2 Расчёт и оценка показателей платежеспособности на примере ОАО «ЧЗСМ» Проведём анализ платежеспособности организации. В качестве исходных данных для расчетов использована бухгалтерская отчетность (форма №1) ОАО «ЧЗСМ» за 2008-2010 гг. На основании данных бухгалтерского баланса (приложение А) дадим, во-первых, оценку ликвидности баланса. Для целей оценки ликвидности бухгалтерский баланс преобразуется согласно методике, описанной в главе 1 (таблица 1). По рассчитанным показателям сопоставляются итоги приведённых групп по активу и пассиву. Таблица 4 - Расчёт ликвидности баланса

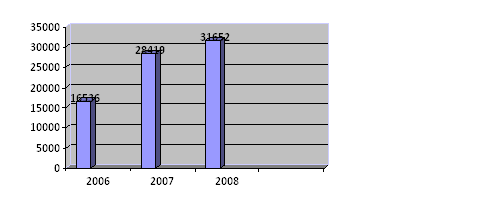

Анализ таблицы 4 позволяет выявить неспособность организации в краткосрочной перспективе рассчитаться по наиболее срочным обязательствам: платёжный недостаток по наиболее срочным обязательствам в 2008 году составил 16536 тыс. руб., в 2009 – 28419 тыс. руб., в 2010 – 31652 тыс. руб. В динамике этот платёжный недостаток отражён графически на рисунке 1.

Рисунок 1 Платёжный недостаток по наиболее срочным обязательствам (тыс.руб) На момент составления баланса его нельзя признать ликвидным, так как одно из соотношений групп активов и пассивов не отвечает условиям абсолютной ликвидности баланса (наиболее ликвидные активы меньше наиболее срочных обязательств). Рассчитаем основные показатели ликвидности организации и её платежеспособности. Итоги расчётов приведены в таблице 5. Таблица 5 - Расчёт основных показателей ликвидности и платежеспособности организации

Величина собственных оборотных средств в 2009 году по сравнения с 2008 годом снизилась почти в 2,7 раза. Такая тенденция носит негативный характер. Однако положительное значение величины собственных означает, что организация не испытывает недостатка собственных оборотных средств. к 2010 году ситуация улучшается и величина собственных оборотных средств по сравнению с предыдущим годом значительно увеличивается (в 7,9 раза) |

Отчётный период

Отчётный период

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.