|

|

МЕНЮ

|

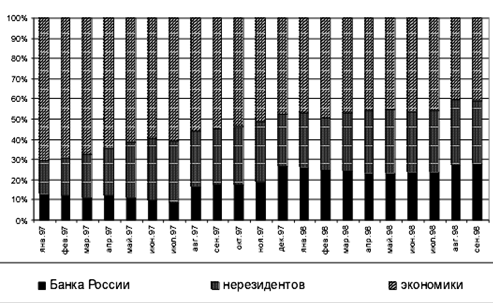

Дипломная работа: Внутренний государственный долг России: состав, структура, динамика развития2.2.3 Этап 3. Кризис российского рынка внутреннего долга (конец 1997 г. - август 1998 г.)Третий этап развития рынка внутреннего долга вполне закономерно начинается с мирового финансового кризиса, хотя внешне казалось, что потрясения на фондовых рынках стран Юго-Восточной Азии и экономически развитых стран не затронут финансовый рынок России. Действительно, во время пика кризиса на фондовых рынках Юго-Восточной Азии в конце 1997 года внешние инвесторы, активно выводившие с указанных рынков собственные средства, оставили уровень своих вложений в российские государственные ценные бумаги практически неизменным. Так, в течение октября 1997 года портфель внешних инвесторов на рынке ГКО/ОФЗ возрос более чем на 1 млрд. долларов (по номинальной стоимости), в течение ноября 1997 года снизился на 2 млрд. долларов, а в декабре того же года вновь возрос на 1 млрд. долларов - то есть по итогам указанного периода объем вложений не изменился. В России же, напротив, коммерческие банки активно продавали ГКО/ОФЗ, а свободные рублевые средства (не только выведенные с рынка федеральных облигаций) конвертировали в иностранную валюту. В результате в октябре-ноябре 1997 года совокупный портфель госбумаг по номинальной стоимости коммерческих банков уменьшился на 16.3 млрд. рублей (около 3 млрд. долл), а интервенции Центробанка на валютном рынке за октябрь-декабрь 1997 года составили около 8 млрд. долларов. В то же время, сразу после кризиса конца 1997 года зарубежные инвестиционные банки пересмотрели свои среднесрочные стратегии и, соответственно, структуру своих инвестиционных портфелей. Естественно, что лимиты средств, направляемых на развивающиеся рынки, были существенно сокращены. Для России, в частности, это означало значительное уменьшение новых поступлений портфельных инвестиций, хотя, согласно сравнительно высоким кредитным рейтингам на начало 1998 году, отечественные рынки капитала все еще могли рассчитывать на дополнительные иностранные поступления. Тем не менее, основные неприятности на рынке внутреннего долга начались именно в 1998 году и были непосредственно связаны с действиями российских денежных властей. Во-первых, согласно программе либерализации российского рынка капитала, Центробанк РФ более не контролировал доступ внешних инвесторов на рынок внутреннего долга. До этого ЦБ РФ заключал с внешними инвесторами форвардные контракты на поставку иностранной валюты. Подобные форвардные контракты заключались при достаточно высоком (в то время невыгодном для внешних инвесторов) обменном курсе, за счет чего денежные власти, с одной стороны, контролировали доходность на рынке федеральных облигаций, с другой - гарантировали доходность в иностранной валюте для нерезидентов. Гарантированный форвардный обменный курс рубля предоставлял нерезидентам более низкую доходность по федеральным облигациям (нежели можно было бы получить в результате проведения операций на внутреннем рынке), но существенно более высокую по сравнению с прочими развивающимися рынками и сопровождающуюся государственными гарантиями. В 1997 году, по мере либерализации российского финансового рынка и его интеграции в мировую финансовую систему, доля обязательных форвардных контрактов на поставку иностранной валюту для иностранных вложений в федеральные облигации (а сначала они были обязательными) снижалась, равно как и их доходность, регулируемая форвардным обменным курсом. Тем не менее, гарантированная ЦБ РФ доходность вложений в государственные ценные бумаги (снижавшаяся с 22 сначала до 19%, а затем до 12% годовых в иностранной валюте), а также гарантии денежных властей, отчасти устраивали зарубежных инвесторов. После отказа ЦБ РФ от подобной стратегии практика страхования (хеджирования) рисков девальвации российского рубля переместилась на рынки производных финансовых инструментов, прежде всего на рынок форвардных контрактов на поставку иностранной валюты, где контрагентами иностранных инвесторов являлись уже российские коммерческие банки. Участники данного рынка выступили в качестве дополнительного фактора нестабильности рынка внутреннего долга, чутко реагируя на все негативные новостные сообщения и повышая стоимость форвардных контрактов. Инвесторы на рынке федеральных облигаций, стремясь сохранить для себя приемлемую доходность государственных ценных бумаг, пересчитанную в иностранную валюту, способствовали снижению цен на российские государственные облигации (то есть росту доходности). Во-вторых, с начала 1998 года Центробанк отказался от практики увеличения собственного портфеля государственных ценных бумаг. Действительно, только за октябрь-ноябрь 1997 года портфель ЦБ РФ значительно увеличился (на 36 млрд. рублей или более чем на 5 млрд. долларов) и его доля составила 26.5% от обращающихся на рынке федеральных облигаций. Покупка Центробанком госбумаг означала эмиссию рублевых ресурсов, которые формировали дополнительный спрос на иностранную валюту и способствовали росту инфляции и давлению на обменный курс рубля. Однако отказ от увеличения собственного портфеля фактически означал ликвидацию практики проведения операций на открытом рынке. На начало апреля 1998 года портфель ЦБР сократился по номиналу на 3.4 млрд. рублей, а удержать средневзвешенную доходность в пределах 35% годовых позволил лишь рост поступлений средств внешних инвесторов. В результате действия перечисленных факторов конъюнктура вторичного рынка госбумаг в 1998 году была крайне нестабильной. Дополнительное воздействие на падение цен государственных облигаций оказывали различные новостные события (в первую очередь, политические, например, смена состава правительства РФ), а также возрастающая вероятность девальвации российского рубля. Разнообразные оценки возможности резкой девальвации рубля, подготавливаемые аналитическими подразделениями зарубежных банков и независимыми центрами, воздействовали, прежде всего на котировки форвардных контрактов на поставку иностранной валюты. Рост данных котировок, в свою очередь, снижал доходность федеральных облигаций, пересчитанную в иностранной валюте, и участники рынка были вынуждены играть на повышение доходности госбумаг. Как уже упоминалось выше, действия Центробанка по регулированию вторичного рынка госбумаг были сведены к минимуму. Министерство финансов РФ, напротив, исправно производило платежи по обслуживанию внутреннего долга - чистая выручка федерального бюджета от операций на рынке внутреннего долга была отрицательной и составила за восемь месяцев 1998 г. около 50 млрд. рублей (около 8 млрд. долларов). Однако подобные действия не могли изменить ситуацию с внутренним долгом, поскольку за тот же период только аккумулированный процентный доход возрос примерно на ту же сумму - 41 млрд. рублей. Цены на государственные бумаги продолжали падать, и даже обмен (добровольный) определенной части рублевых федеральных облигаций на ценные бумаги, номинированные в иностранной валюте, состоявшийся летом 1998 года, был не в состоянии улучшить конъюнктуру данного рынка. В результате совместным решением Правительства и Центрального Банка РФ от 17 августа 1998 года было объявлено о замораживании рынка государственных ценных бумаг. Объем облигационного долга в ценах размещения на 01.01.98 составил 305,6 млрд. рублей, в рыночных ценах - 340,5 млрд. рублей, по номинальной стоимости - 384,9 млрд. рублей. Средний срок облигационного долга составил 407 дней. По состоянию на 1 сентября 1998 года облигационный долг составил 273,8 млрд. рублей в ценах размещения, 289,7 млрд. рублей по рыночной стоимости и 390,3 млрд. рублей по номинальной стоимости. Таким образом, в целом за восемь месяцев 1998 года объем облигационного долга возрос по номинальной стоимости всего на 1,4%. Основными участниками рынка на данном этапе по-прежнему остались ЦБ РФ, внешние инвесторы, Сбербанк РФ, а также коммерческие банки. Объем рынка внутреннего долга России в течение рассматриваемого периода практически не увеличивался. Естественно, что объем реинвестированного процентного дохода возрастал, но, одновременно, чистая выручка федерального бюджета была отрицательной. В результате рублевые ресурсы с рынка федеральных облигаций не привлекались, а происходило лишь их перераспределение. Так, портфель государственных бумаг нерезидентов несколько возрос (вопреки мнению о его сокращении), равно как и портфель Центробанка (но крайне незначительно), а внутренние инвесторы свои вложения в госбумаги, несмотря на возрастающую доходность, сокращали.

Рис.1. Структура вложений в федеральные облигации, в % к общему объему обращающихся бумаг. Третий этап развития рынка российского внутреннего долга характеризовался формированием кризисных тенденций, результатом которых стал системный финансовый кризис в августе 1998 года. Помимо разрушения финансовой системы, решение о замораживании рынка государственных ценных бумаг свело на нет и все позитивные черты, которые развитие рынка внутреннего госдолга смогло придать финансовой сфере экономики России. Дополнительно, в результате фактического дефолта по облигациям внутреннего займа для России был закрыт рынок внешних заимствований, обострилась проблема получения кредитов международных финансовых организаций и обслуживания внешнего долга. Финансовый кризис в августе 1998 года был по своей сути долговым кризисом, однако, в силу доминирующей роли рынка внутреннего долга в национальной финансовой системе, естественным образом трансформировался в системный финансовый кризис, обусловив возникновение всех присущих ему компонентов - кризис внешних платежей, валютный и банковский кризис, а также глубокий кризис национальных финансовых рынков. Однако при общей негативной оценке финансового кризиса следует признать, что некоторые его последствия оказались объективно выгодны для национальной экономики и сыграли свою роль в ее дальнейшем поступательном развитии: улучшение состояния отечественных производителей. Следствиями объявленного правительством РФ дефолта по государственным ценным бумагам были девальвация валютного курса и резкий рост инфляции. В результате российские производители получили определенные преимущества на внутреннем российском рынке. Более того, начиная с октября 1998 г. был отмечен рост производства, который продолжался вплоть до 2003 г. Но, конечно, такое оживление производственной активности было обусловлено действием многих факторов: не только резким снижением реального курса рубля, но и благоприятной внешней конъюнктурой, низкими ценами на продукцию естественных монополий и снижением производственных издержек. Кроме того, девальвация рубля, оказавшаяся столь благотворной для отечественных производителей, могла быть проведена и без дефолта по гособлигациям; снижение бюджетных расходов. Правительство РФ, временно отказавшись от обслуживания федеральных облигаций, существенно снизило расходы федерального бюджета по обслуживанию внутреннего долга. По оригинальному графику на момент принятия решения о дефолте только до конца 1998 г. необходимо было выплатить 122.6 млрд. рублей (около 20 млрд. долларов) без учета возможности реинвестирования средств. Однако эта "выгода" была в значительной мере снивелирована ухудшением репутации Правительства как заемщика и затруднениями с обслуживанием внешнего долга; снижение внешних платежей экономических агентов. Задолженность российских коммерческих банков, которые привлекли значительное количество синдицированных кредитов в 1997 году и во второй половине 1998 года должны были их возвращать, составляли около 10 млрд. долларов. Аналогично, российские предприятия привлекли внешние кредиты в сумме от 25 до 35 млрд. долларов. Правительственное решение от 17 августа 1998 года позволило отсрочить выплату внешних кредитов - хотя "выгоды" этого решения опять-таки сомнительны с учетом ухудшения репутации заемщиков. 2.2.4 Этап 4. Восстановление рынка внутреннего долга (1998 - 2002 гг.)В качестве основных задач в после кризисный период развития рынка государственных облигаций монетарными властями, что вполне естественно, было продекларировано восстановление данного сегмента финансового рынка и преодоление негативных последствий дефолта августа 1998 году. Однако по существу были реализованы только самые необходимые мероприятия, а именно, регулирование вопросов, связанных с облигациями, подпавшими под дефолт, а также возобновление рыночных торгов федеральными облигациями. Восстановление же рынка внутреннего долга в контексте его определяющего значения для состояния национальной финансовой сферы и развития смежных сегментов финансового рынка было реализовано лишь к 2002 году. Дальнейшее развитие рынка внутреннего долга на данном этапе было обусловлено возможностью и результатами решения следующих проблем: полным урегулированием проблем с внутренними и внешними инвесторами, связанных с проблемой дефолта 1998 года; участием денежных властей в решении проблем с задолженностью бюджетов территорий; предоставлением инвесторам детальной информации о направлении использования заемных средств денежными властями различного уровня; предложением инвесторам различных видов бумаг на рынке федеральных облигаций; использованием государственных гарантий, в том числе полной либо частичной страховки (хеджирования) вложений; предоставлением схем и возможности репатриации прибыли. Одной из главных задач монетарных властей в 1999 году стала попытка восстановления рынка государственных заимствований. После августа 1998 года репутация государства как заемщика была катастрофически подорвана, поэтому решение проблемы восстановления полноценного функционирования рынка федеральных облигаций оказалось отложенным на более дальнюю перспективу, а первоочередной целью правительства стала реализация ряда мер, направленных на возрождение доверия держателей государственных ценных бумаг к эмитенту. По итогам 1999 г. доходность федеральных облигаций существенно снизилась (примечание: в начале года доходность госбумаг принудительно была ограничена 120% годовых) - ставки по всем федеральным облигациям не превышали 80% годовых, а по самой “короткой" ОФЗ понизились до 48%. Таким образом, единственным достижением монетарных властей на рынке госбумаг в 1999 году можно считать лишь урегулирование проблем, связанных с дефолтом в августе 1998 года. Кроме того, восстановлению репутации государства как заемщика явно не способствовал отказ Правительства от погашения облигаций внутреннего валютного займа (ОВГВЗ) третьего транша в мае 1999 года (впоследствии эти обязательства были реструктурированы). В 2000 году была достигнута стабилизация "падающего" рынка, подразумевающая стабилизацию объема обращающихся облигаций при постепенном снижении их доходности - благодаря таким факторам, как достижение профицита федерального бюджета, стабилизация обменного курса рубля и устойчивое снижение инфляции. В 2001 году наметились тенденции к восстановлению рынка внутреннего долга - объем выпуска федеральных облигаций был существенно увеличен, аукционы стали проводиться каждый месяц, инвесторам были предложены новые виды госбумаг. Относительное восстановление рынка федеральных облигаций произошло лишь в 2002 году, когда наряду со сложившейся рыночной инфраструктурой был отмечен рост объема внутреннего облигационного долга (выручка от продаж госбумаг в 2002 году оказалась заметно выше объема средств, затраченных на выплаты по федеральным облигациям - последний раз такое соотношение данных показателей было зафиксировано лишь в 1997 году). В условиях стабильного валютного курса рубля, снижения инфляции до относительно приемлемого уровня и сбалансированности федерального бюджета монетарные власти сочли возможным резко увеличить объем эмиссии гособлигаций. В 2002 году, помимо традиционных размещений ГКО со сроком обращения в 5-8 месяцев и 2,5-3,5-летних ОФЗ-ФД в 2002 году. Минфин предложил инвесторам новый вид федеральных облигаций - амортизационные ОФЗ-АД, погашение номинальной стоимости которых осуществляется частями в течение последних двух лет их обращения. Являясь самыми "длинными" облигациями на рынке ОФЗ-АД вызвали повышенный интерес его участников и всего за несколько месяцев активных продаж доля новых бумаг среди всех облигаций, находящихся в обращении, выросла почти до 20%. В 2002 году Центробанк также предложил дилерам новый финансовый инструмент - аукционную продажу ОФЗ из своего портфеля с условием их обратного выкупа по номинальной стоимости через несколько месяцев. Поскольку доходность этих облигаций была невысока, объемы их продаж были незначительными и на вторичных торгах данные ОФЗ появлялись крайне редко. Состав инвесторов в федеральные облигации существенным образом изменился на данном этапе по сравнению с предкризисным периодом. Так, по состоянию на начало 2001 года (дата выбрана в качестве средней за период) объем рыночного внутреннего долга составил 160 млрд. рублей. В портфеле коммерческих банков находилось федеральных облигаций на сумму около 120 млрд. рублей, причем почти 80% (или более половины рыночной части внутреннего долга) приходилось на долю Сбербанка РФ; нерезидентам принадлежало около 15% облигаций. На пенсионные фонды и частных инвесторов приходилось по 3%, на страховые компании - 2%. В портфеле Центрального банка не было рыночных облигаций, но рублевый долг Минфина РФ перед Центральным банком, оформленный в ценные бумаги, составлял около 250 млрд. руб., который после дефолта был переведен в разряд нерыночного долга. Доходность федеральных облигаций резко снизилась в 2000 г. и начиная с 2001 года соответствовала темпам инфляции (12-15% годовых). Данный процесс был обусловлен, с одной стороны, ростом доходов предприятий, населения и соответственно пассивов банковской системы (вследствие высоких цен на нефть и увеличения объема экспорта), с другой - сохраняющимся дефицитом обращающихся на рынке финансовых инструментов. Снижение доходности федеральных облигаций способствовало уменьшению процентных ставок по прочим финансовым инструментам, в том числе и по кредитам предприятиям и населению. Посткризисное развитие рынка внутреннего долга являлось ключевой задачей в контексте восстановления национальных финансовых рынков и, отчасти, банковской системы. Данный процесс оказался длительным и лишь в 2002 году основные параметры состояния отдельных сегментов финансового рынка и банковской системы России достигли предкризисного уровня. Однако поступательное развитие реального сектора предъявляет более высокие требования к эффективности функционирования финансовых рынков, нежели в 1998 году. Тем не менее, данный этап восстановления рынка внутреннего долга был отмечен определенными позитивными изменениями: произошло относительное восстановление рынка федеральных облигаций, согласно таким формальным параметрам, как объем рынка, оборот вторичных торгов и прочие; развитие рынка федеральных облигаций содействовало восстановлению смежных сегментов финансового рынка России - прежде всего, муниципальных и корпоративных облигаций; рост объема вторичных торгов федеральными облигациями одновременно с уменьшением их доходности (до уровня инфляции) обеспечил общее снижение процентных ставок в экономике, в том числе по банковским кредитам, что частично способствовало увеличению их доступности для юридических и физических лиц; восстановление рынка федеральных облигаций и прочих сегментов рынка облигаций отчасти (пусть и в недостаточной степени) содействовало решению проблемы стерилизации избыточной денежной ликвидности в 2000-2002 годах. Позитивная внешняя обстановка, вызванная высоким уровнем цен на нефть, обусловила резкий рост поступления иностранной валюты в Россию, существенное увеличение валютных резервов РФ и пропорционально высокую денежную эмиссию. Долговые рынки способствовали "связыванию" части свободных денежных ресурсов. |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.