|

|

МЕНЮ

|

Дипломная работа: Создание автоматизированной системы по ведению именных накопительных счетовПродолжение таблицы 4.14 - Оценка финансовой состоятельности проекта

Показатели экономической эффективности проекта Таблица 4.15 - Денежные потоки

Продолжение таблицы 4.15 – Денежные потоки

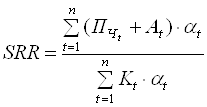

NPV = 332145 руб Рассчитаем другие показатели доходности проекта Индекс доходности (SRR – Simple Rate of Return) Определяется как отношение суммарного дисконтированного дохода к суммарным дисконтированным капитальным вложениям:

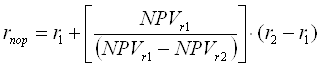

SRR= (79393*0,8+148186*0,975+148186*0,963) / (12450*0,59+12450*0,348+12450*0,2+12450*0,12+12450*0,07+66314,5*0,04)= 18,3 Внутренний коэффициент эффективности проекта (внутренняя норма доходности) (IRR – Internal Rate of Return) Определяется как пороговое значение рентабельности, при котором NPV равно нулю

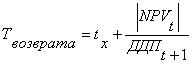

0,15+(332145/(332145-291634,4))*(0,6-0,15) = 3,8 Срок возврата капитальных вложений и срок окупаемости определим аналитическим способом:

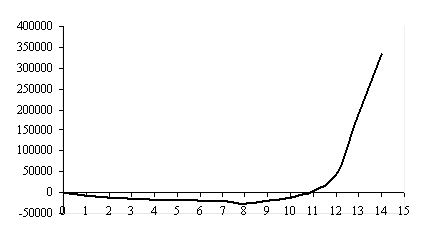

Финансовый профиль проекта представляет собой график изображения величины кумулятивной чистой текущей стоимости во времени.

Рисунок 4.1 – Финансовая состоятельность проекта При разработке программного комплекса необходимо четко представлять юридическую сторону подобного рода разработок. Как производитель (разработчик), так и заказчик, во избежании путаницы и неоправданных претензий должны помнить, что: Все права пользования принадлежат организации-заказчику. Организация-разработчик должна предоставить программный комплекс и весь спектр сопроводительной информации организации-заказчику. Организация-разработчик не имеет права на продажу, копирование и распространение данного программного продукта другим фирмам и организациям. Организация-разработчик имеет право (после юридического закрепления этого права с согласия организации-заказчика) на сопровождение и поддержку программного продукта для организации-заказчика. Вывод В пользу данного ПО говорят следующие факты: сальдо реальных накопленных денег положительно на все интервале времени, где разработчик осуществляет затраты или получает доходы; интегральный экономический эффект NPV положителен; индекс доходности SRR больше 1; внутренний коэффициент эффективности IRR = 3,8 значительно больше заданной ставки дисконтирования (0,15). Была изучена и исследована социальной программа Белгородской области о дополнительных социальных гарантиях молодому поколению Была спроектирована, реализована и протестирована система по ведению именных накопительных счетов «Совершеннолетие», которая обладает следующими свойствами (позволяет): полное соответствие требованиям "Положения о безналичных расчетах в Российской Федерации" ЦБ РФ; удобный Windows-интерфейс; высокая надежность, основанная на использовании для хранения данных СУБД промышленного уровня "Interbase"; возможность организации прямого обмена данными с базой АБС без процедур экспорта/импорта документов через файлы; поддержка любой почтовой системы; гибкая процедура обмена платежными документами с различными бухгалтерскими программами; автоматическое обновление справочника. Создание данной системы позволит значительнее увеличить производительность предприятия, ускорить и облегчить работу персонала и руководства, повысить скорость документооборота. Программу рекомендуется использовать согласно требованию к аппаратному и программному обеспечению. Возможна дальнейшая модификация программы, с добавлением новых возможностей. Список использованных источников 1. Гради Буч. Объектно-ориентированное проектирование. - М.: Конкорд, 1992. -519с. 2. Дейт К.Дж. Введение в системы баз данных. – Киев: Диалектика, 1998. – 784с. 3. Канер Н. Тестирование программного обеспечения. - М.: Диалог, 2000. - 540с. 4. Рей Конопка. Создание оригинальных компонент в среде Delphi. - Киев: ДиаСофт Лтд, 1996. - 512с. 5. Тандоев А.Ю. Архитектура продуктов клиент-сервер фирмы Sybase. СУБД,1995. - 69с. 6. Фараонов В.В. Delphi 5. Учебный курс. – М.: «Нолидж», 2000. – 464 с., ил. 7. Хендерсон К. Delphi 3 и системы клиент/сервер. Руководство разработчика. – Киев: 1990г. 8. Шумаков П. В. “Delphi 5.0 и создание баз данных”. - М.: 1997г. 9. Постановление главы администрации Белгородской области Е.С. Савченко от 13.12.1994 года № 627 «О дополнительных социальных гарантиях молодому поколению»; 10. Постановление Белгородской Областной Думы от 31.01.1995 года № 4 «О законе Белгородской области «О дополнительных социальных гарантиях молодому поколению»; 11. Закон Белгородской области от 07.02.1995 года № 9 «О дополнительных социальных гарантиях молодому поколению» (в ред. закона Белгородской области от 28.04.1995 года № 13, от 22.04.1996 года № 51, от 09.12.2002 года № 58); 12. Постановление главы администрации Белгородской области Е.С. Савченко от 28.03.1995 года № 197 «О внесении изменений в Постановление главы администрации Белгородской области от 13.12.1994 года № 627 «О дополнительных социальных гарантиях молодому поколению»; 13. Распоряжение главы администрации Белгородской области Е.С. Савченко от 01.03.1996 года № 108-р «О временном порядке возмещения расходов Управляющей компании по ведению именных накопительных счетов «Совершеннолетие»; 14. Распоряжение главы администрации Белгородской области от 11.10.1998 года № 368-р «О дополнительных источниках по пополнению именных накопительных счетов «Совершеннолетие»; 15. Постановление губернатора Белгородской области Е.С. Савченко от 26.09.2003 года № 103 «О передаче функций по работе с именными накопительными счетами «Совершеннолетие». |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

=

= =6 + |-19457,86|/ 44830,28 = 6,4

=6 + |-19457,86|/ 44830,28 = 6,4 время, (мес)

время, (мес)Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10