|

|

МЕНЮ

|

Дипломная работа: Совершенствование системы дистанционного банковского обслуживания в современных условиях на примере ОАО "Приорбанк"По состоянию на 1 января 2009 г. активы составили 5 034,7 млрд. р. и увеличились на 20% по сравнению с 2007 г., а капитал – 640,9 млрд. р. Рост активов в большей степени связан с увеличением объемов кредитования клиентов, которые выросли на 35% и составили 942 млрд. р., и объемов привлеченных средств клиентов, которые выросли за год на 38% и составили 637 млрд. р. Если рассматривать показатели рентабельности с позиции выполнения планового задания на 2008 г., которые представлены в таблице 2.4, то можно сделать вывод, что фактическое выполнение превысило плановые задачи. Таблица 2.4 – Выполнение задач, определенных Общим собранием акционеров банка на 2008 г.

2.3.2 Анализ полученной прибыли Анализ отчета о прибыли и убытках «Приорбанк» ОАО, который отражен в приложении В, показывает, что были увеличены процентные доходы банка на 46,2%. Такое увеличение связано с ростом объемов кредитования клиентов. Этим же обусловлен рост комиссионных доходов банка. Рост комиссионных расходов на 38% связан с увеличением величины обязательств Приорбанка перед другими банками. Были снижены доходы по дивидендам. Основной причиной уменьшения стало направление большей суммы в резервный фонд и фонд развития банка, т.е. суммы чистых отчислений в резервы. В результате прибыль Приорбанка по итогам 2008 г. составила 92 951 млрд. р., увеличившись на 25,9% в сравнении с предыдущим годом. 2.3.3 Анализ выполнения экономических нормативов деятельности «Приорбанк» ОАО Ликвидность можно понимать как запас или поток денежных средств. Измерение ликвидности с точки зрения запасов предполагает оценку активов, которые можно превратить в наличные деньги. Расчет показателей ликвидности за первый квартал 2009 г. представлен в виде внутреннего документа банка в приложении Г. Пользуясь данными расчета, сравним показатели ликвидности с нормативами ликвидности, установленные Национальным банком Республики Беларусь. Таблица 2.6 – Выполнение нормативов ликвидности «Приорбанк» ОАО в 2009 г.

Показатели ликвидности Приорбанка превышают норму в 10 и более раз, что характеризует высокую финансовую устойчивость банка. В целях обеспечения финансовой надежности банк обязан осуществлять своевременное выявление, контроль и минимизацию рисков, угрожающих его финансовой надежности. Для компенсации финансовых потерь, возникающих в результате деятельности банка, он обязан формировать резервы (фонды), размеры и порядок использования которых определяются Национальным банком [5]. Банк обязан депонировать часть привлеченных денежных средств в фонде обязательных резервов, размещаемом в Национальном банке. Посредством фонда обязательных резервов производится регулирование денежного обращения в соответствии с целями и задачами денежно-кредитной политики Республики Беларусь, а также страхуются ликвидность и платежеспособность банка [6]. Банк, небанковская кредитно-финансовая организация на дату утверждения годового отчета обязаны сформировать резервный фонд в размере не менее 5% от зарегистрированного уставного фонда. Резервный фонд банка, небанковской кредитно-финансовой организации используется для покрытия убытков прошлых лет и отчетного года, а также на увеличение размера его уставного фонда [7]. По состоянию на 1 января 2007 г. размер резервного фонда составил: 41 621,5 млн. р. или 40,5% к зарегистрированному уставному фонду. По состоянию на 1.01.2008 г. остаток резервного фонда составил 79 009,3 млн. р. На 1.01.2009 г. размер резервного фонда уменьшился до 43 508,80 млн. р. Это можно объяснить наступившим финансовым кризисом, который повлек за собой изъятие населением наличных денежных средств из банков, курсовую разницу и т.д. Показатели безопасного функционирования Приорбанка представлены в таблице 2.5. Таблица 2.5 – Выполнение нормативов безопасного функционирования Приорбанка в 2009 г.

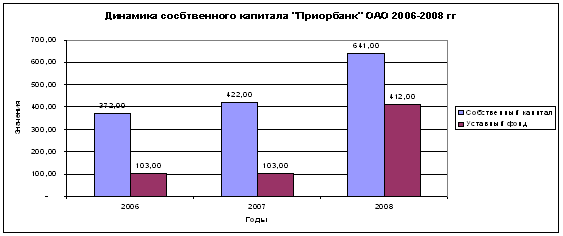

Из таблицы следует, что все показатели превышают минимальный уровень безопасного функционирования банка, установленный Национальным банком Республики Беларусь. 2.3.4 Анализ собственного капитала Рассмотрим динамику собственного капитала Приорбанка.

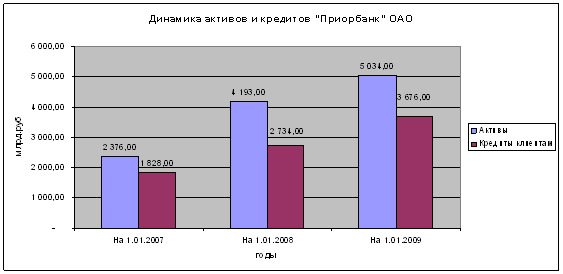

Рисунок 2.3 – Динамика собственного капитала «Приобанк» ОАО Как показано на рисунке 2.3 уставный фонд в 2008 г. увеличился в четыре раза и составил 412 млрд. р. Данный прирост произошел за счет увеличения внутренних источников (прибыли прошлых лет) и составил 167,3 млрд. р., а также дополнительно было выпущено 42,4 млн. акций на сумму 142,2 млрд. р. Практически весь объем дополнительной эмиссии (99,7%) был выкуплен основным акционером – Raiffesen International Bank Holding AG. 2.3.5 Анализ активов «Приорбанк» ОАО Динамика активов банка отражена на рисунке 2.4.

Рисунок 2.4 – Динамика активов и кредитов «Приорбанк» ОАО в 2006-2008 гг. Кредиты клиентам являются основной составляющей активов Приорбанка, и в разное время их доля составляла от 65% до 77% активов. Поэтому можно сделать вывод, что увеличение активов связано в основном с наращиванием объемов кредитования клиентов: корпоративных клиентов, малых и средних предприятий (МСП) и индивидуальных предпринимателей. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.