|

|

МЕНЮ

|

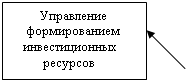

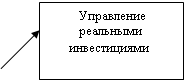

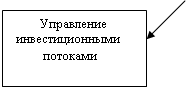

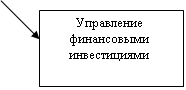

Дипломная работа: Составление инвестиционного проекта и оценка его эффективности на примере ЗАО "Хлеб"Дипломная работа: Составление инвестиционного проекта и оценка его эффективности на примере ЗАО "Хлеб"СТОЛИЧНЫЙ ГУМАНИТАРНЫЙ ИНСТИТУТФакультет финансово-учетныйСпециальность: Финансы и кредитДипломная работа Тема: «Составление инвестиционного проекта и оценка его эффективности на примере ЗАО «Хлеб»» Москва, 2009 г. Содержание Введение 1. Сущность инвестиций и их экономическое значение 1.1 Сущность и задачи управления инвестициями 1.2 Классификация инвестиций предприятия 1.3 Понятие и сущность инвестиционной политики 2. Методология оценки инвестиций 2.1 Оценка финансовой состоятельности инвестиционных проектов 2.2 Методика оценки реальных инвестиций 2.3 Инвестиционный риск, его оценка и методы минимизации 3. Составление инвестиционного проекта и оценка его эффективности на примере ЗАО «Хлеб» 3.1 Экономическое обоснование инвестиционного проекта 3.2 Оценка эффективности инвестиционного проекта Заключение Список литературы Введение Производственная и коммерческая деятельность предприятий тесно связана с объемами и формами осуществляемых инвестиций. Поэтому стабилизация и динамичное развитие народного хозяйства России невозможны без коренного улучшения ситуации в инвестиционной сфере и создания благоприятных условий для повышения деловой активности всех участников инвестиционной деятельности. Инвестиции являются основой для осуществления политики расширенного воспроизводства, ускорения научно-технического прогресса, улучшения качества и обеспечения конкурентоспособности отечественной продукции, создания необходимой сырьевой базы промышленности, развития социальной сферы и т.д. Инвестиции необходимы для обеспечения нормального функционирования предприятия, стабильного финансового состояния и максимизации прибыли хозяйствующего субъекта. Без инвестиций невозможны обеспечение конкурентоспособности выпускаемых товаров и оказываемые услуг, преодоление последствий морального и физического износа основных фондов, приобретение ценных бумаг и вложение средств в активы других предприятий. В историческом аспекте термин «инвестиции» происходит от латинского слова «invest», что означает «вкладывать». В более широкой трактовке они выражают вложение капитала с целью последующего увеличения. Практическое осуществление инвестиций обеспечивается инвестиционной деятельностью предприятия, которая является одним из самостоятельных видов его хозяйственной деятельности и важнейшей формой реализации его экономических интересов. Инвестиционная деятельность предприятия подчинена долгосрочным целям его развития и поэтому должна осуществляться в соответствии с разработанной инвестиционной политикой. Целью дипломной работы является рассмотрение сущности, этапов формирования и процесса управления инвестиционной политикой предприятия, представляющую собой часть общей финансовой стратегии предприятия. В связи с поставленной целью задачами дипломной работы являются: – раскрытие классификации инвестиций предприятия; – определение сущности инвестиционной политики предприятия; – определение методики оценки финансовой состоятельности инвестиционного проекта и оценки эффективности реальных инвестиций; – раскрытие понятия инвестиционного риска, определение методов их минимизации; – разработка инвестиционного проекта и проведение оценки его эффективности. Объектом исследования дипломной работы является ЗАО «Хлеб», которое занимается производством высококачественных хлебобулочных и кондитерских изделий. Предметом исследования дипломной работы является процесс управления инвестиционной политикой предприятия. Структура дипломной работы включает в себя введение, три главы, заключение, список использованной литературы и приложения. Введение содержит актуальность данной темы, цель работы, объект и предмет исследования, задачи дипломной работы, структуру работы, методы исследования, информационную базу. В первой главе изложены сущность инвестиций, которая в наиболее обобщенном виде может быть сформулирована следующим образом: инвестиции предприятия представляют собой вложение капитала в различные объекты (инструменты) его хозяйственной деятельности с целью получения прибыли. Здесь же представлены задачи и функции управления инвестициями; раскрыта классификация инвестиций предприятия. В этой же главе рассматривается понятие и сущность инвестиционной политики предприятия, в соответствии с которой осуществляется инвестиционная деятельность предприятия. Во второй главе изложены вопросы, связанные с методологией оценки инвестиций. Здесь говорится об оценке финансовой состоятельности инвестиционных проектов, которая занимает центральное место в оценке инвестиций и является неотъемлемой частью инвестиционного процесса. В этой главе рассмотрена методика оценки эффективности реальных инвестиций, которая основана на системе таких показателей, как чистый приведенный доход, индекс доходности, индекс рентабельности, период окупаемости, внутренняя ставка доходности. Также в этой главе говорится об инвестиционном риске, о способах его оценки. Целью такой оценки является определение вероятности и размера потерь, характеризующих величину риска. Здесь же приводятся методы минимизации инвестиционных рисков, к которым относится локализация рисков, например, путем создания венчурных подразделений; диверсификация инвестиционных рисков, которая заключается в распределении усилий и ресурсов между различными видами деятельности; страхование, которое является эффективным методом минимизации рисков. В третьей главе разрабатывается инвестиционный проект на примере ЗАО, составляется экономическое обоснование этого проекта и проводится оценка его эффективности на основе расчета чистого приведенного дохода, индекса доходности, индекса рентабельности, периода окупаемости, внутренней ставки доходности. В дипломной работе были использованы математические и графические методы исследования. Информационной базой дипломной работы являются труды российских и зарубежных ученых: И.А. Бланка, В.В. Бочарова, И.В. Сергеева, И.И. Веретенниковой, А. Благодатина, Л. Лозовского, Б. Райзберга, Г.А. Тунина, Ф.Дж. Фабоцци. Также здесь были использованы нормативные документы: методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция); Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 г., №39‑ФЗ. 1. Сущность инвестиций и их экономическое значение 1.1 Сущность, задачи и функции управления инвестициями Инвестиции – одна из наиболее часто используемых в экономической системе категорий как на макро-, так и на микроуровне. Однако, несмотря на исключительное внимание исследователей к этой ключевой экономической категории, научная мысль до сих пор не выработала универсальное определение инвестиций, которое отвечало бы потребностям как теории, так и практики. Экономическая сущность инвестиций предприятия в наиболее обобщенном виде может быть сформулирована следующим образом: инвестиции предприятия представляют собой вложение капитала во всех его формах в различные объекты (инструменты) его хозяйственной деятельности с целью получения прибыли. Из приведенной схемы видно, что осуществление инвестиций является важнейшим условием решения практически всех стратегических и значительной части текущих задач развития и обеспечения эффективной деятельности предприятия. Наиболее важными и существенными признаками инвестиций являются: осуществление вложений лицами (инвесторами), которые имеют собственные цели, не всегда совпадающие с общеэкономической выгодой; определенный срок вложения средств (всегда индивидуальный); целенаправленный характер вложения капитала в объекты и инструменты инвестирования; использование разных инвестиционных ресурсов, характеризующихся спросом, предложением и ценой, в процессе осуществления инвестиций; наличие риска вложения капитала. Средства, предназначенные для инвестирования, в своей подавляющей массе выступают в форме денежных средств. Кроме того, инвестиции могут осуществляться в натурально-вещественной форме (машины, оборудование, паи, акции, лицензии) и смешанной формах. На макроуровне инвестиции являются основой для осуществления политики расширенного воспроизводства, ускорения научно-технического прогресса, улучшения качества и обеспечения конкурентоспособности отечественной продукции, создания необходимой сырьевой базы промышленности, развития социальной сферы и т.д. На микроуровне инвестиции необходимы для обеспечения нормального функционирования предприятия, стабильного финансового состояния и максимизации прибыли хозяйствующего субъекта. Без инвестиций невозможны обеспечение конкурентоспособности выпускаемых товаров и оказываемые услуг, преодоление последствий морального и физического износа основных фондов, приобретение ценных бумаг и вложение средств в активы других предприятий, осуществление природоохранных мероприятий и т.д. В последние десятилетия одним из наиболее динамично развивающихся направлений финансового менеджмента являлось управление инвестициями. Управление инвестициями представляет собой систему принципов и методов разработки и реализации управленческих решений осуществлением различных аспектов инвестиционной деятельности предприятия. Практическое осуществление инвестиций обеспечивается инвестиционной деятельностью предприятия, которая является одним из самостоятельных видов его хозяйственной деятельности. Инвестиционная деятельность – вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта. Инвестиционная деятельность предприятия характеризуется следующими основными особенностями: она является главной формой обеспечения роста операционной деятельности предприятия; объемы инвестиционной деятельности предприятия характеризуется неравномерностью по отдельным периодам; инвестиционная деятельность формирует особый самостоятельный вид денежных потоков предприятия, которые различаются в отдельные периоды по своей направленности; инвестиционной деятельности предприятия присущи специфические виды рисков, объединяемые понятием «инвестиционный риск». Уровень инвестиционного риска обычно значительно превышает уровень операционного (коммерческого) риска. В процессе реализации своей цели управление инвестиционной деятельностью предприятия направленно на решение следующих основных задач. Во-первых, это обеспечение достаточной инвестиционной поддержки высоких темпов развития операционной деятельности предприятия. Эта задача реализуется путем определения потребности в объемах инвестирования для решения стратегических целей развития операционной деятельности предприятия на отдельных его этапах; формирования эффективной и сбалансированной инвестиционной программы предприятия на предстоящий период. Второй задачей является обеспечение максимальной доходности (прибыльности) отдельных реальных и финансовых инвестиций и инвестиционной деятельности предприятия в целом при предусматриваемом уровне инвестиционного риска. Максимизация доходности инвестиций достигается за счет выбора предприятием наиболее эффективных (по показателю чистой инвестиционной прибыли) инвестиционных проектов и финансовых инструментов инвестирования. Третьей задачей является обеспечение минимизации инвестиционного риска отдельных реальных и финансовых инвестиций и инвестиционной деятельности предприятия в целом при предусматриваемом уровне их доходности (прибыльности). Если уровень доходности (прибыльности) инвестиций задан или спланирован заранее, важной задачей является снижение уровня инвестиционного риска отдельных видов инвестиций и инвестиционной программы (инвестиционного портфеля) в целом, обеспечивающих достижение этой доходности (прибыльности). Четвертой задачей является обеспечение оптимальной ликвидности инвестиций и возможностей быстрого реинвестирования капитала при изменениях внешних и внутренних условий осуществления инвестиционной деятельности. Меняющийся инвестиционный климат страны, изменение конъюнктуры инвестиционного рынка в целом или отдельных его сегментов могут привести к снижению ожидаемого уровня доходности (прибыльности) отдельных инвестиционных проектов и финансовых инструментов инвестирования. В связи с этим важную роль приобретает своевременное реинвестирование капитала в наиболее доходные объекты инвестирования, обеспечивающие необходимый уровень эффективности инвестиционной деятельности в целом. Пятой задачей является обеспечение формирования достаточного объема инвестиционных ресурсов в соответствии с прогнозируемыми объемами инвестиционной деятельности. Эта задача решается путем сбалансирования объема привлекаемых инвестиционных ресурсов во всех их формах (денежной, товарной, нематериальной) с прогнозируемыми объемами инвестиционной деятельности предприятия в сфере реального и финансового инвестирования. Шестой задачей является поиск путей ускорения реализации действующей инвестиционной программы предприятия. Намеченные к реализации инвестиционные проекты, входящие в состав инвестиционной программы предприятия, должны выполняться как можно быстрее исходя из следующих мотивов: прежде всего, высокие темпы реализации каждого инвестиционного проекта способствуют ускорению экономического развития предприятия в целом; кроме того, чем быстрее реализован тот или иной проект, быстрее начинает формироваться дополнительный чистый денежный поток предприятия в виде чистой инвестиционной прибыли и амортизационных отчислений; ускорение реализации инвестиционной программы предприятия сокращает сроки использования кредитных ресурсов (в частности по тем инвестиционным проектам, которые финансируются с привлечением заемного капитала). Седьмой задачей является обеспечение финансового равновесия предприятия в процессе осуществления инвестиционной деятельности. Такое равновесие характеризуется высоким уровнем финансовой устойчивости и платежеспособности предприятия на всех этапах его развития. Оно является одним из важнейших условий осуществления предприятием эффективной инвестиционной деятельности. Это связано со значительным отвлечением в процессе инвестирования финансовых ресурсов в больших размерах и, как правило, на длительный период. Кроме того, денежные потоки по инвестиционной деятельности отличаются существенной неравномерностью. Поэтому, осуществляя инвестиционную деятельность во всех ее аспектах, предприятие должно заранее прогнозировать, какое влияние она окажет на уровень финансовой устойчивости и платежеспособности предприятия, а также оптимизировать в этих целях структуру инвестируемого капитала и инвестиционные денежные потоки. Все рассмотренные выше задачи управления инвестициями предприятия тесно взаимосвязаны, хотя отдельные из них носят разнонаправленный характер. Поэтому в процессе управления инвестициями предприятия отдельные задачи должны бать оптимизированы между собой для эффективной реализации его главной цели. Реализация главной цели и основных задач управления инвестиционной деятельностью предприятием связано с конкретизацией функций этого управления в общей системе функций финансового менеджмента. К числу основных из этих функций следует отнести (рис. 3):

Рис. 3 Основные функции управления инвестициями предприятия. Первой функцией является управление формированием инвестиционных ресурсов. В процессе реализации этой функции прогнозируется общая потребность в инвестиционных ресурсах, необходимых для реализации разработанной инвестиционной стратегии по отдельным этапам ее осуществления; определяется возможность формирования инвестиционных ресурсов за счет собственных источников (прибыли, амортизационных отчислений и т.п.); исходя из ситуации на финансовом рынке определяется целесообразность привлечения для инвестиционных целей заемного капитала. В процессе оптимизации структуры источников инвестиционных ресурсов обеспечивается рациональное соотношение привлекаемого собственного и заемного капитала, а также диверсификация заемных источников финансирования инвестиций в разрезе отдельных кредиторов с целью обеспечения финансовой устойчивости предприятия в процессе инвестиционной деятельности. Второй функцией управления инвестициями является управление реальными инвестициями, где выявляются потребности в реновации действующих основных средств и нематериальных активов, а также в объеме и структуре вновь формируемых капитальных активов; поиск и оценка инвестиционной привлекательности отдельных реальных проектов и отбор наиболее эффективных из них; формирование инвестиционной программы реальных инвестиций предприятия и обеспечение ее реализации. Третья функция – управление финансовыми инвестициями. В процессе реализации этой функции определяются цели финансового инвестирования; осуществляется оценка инвестиционных качеств отдельных финансовых инструментов инвестирования и отбор наиболее эффективных из них; формируется портфель финансовых инвестиций по критериям уровня доходности, риска и ликвидности, проводится своевременная реструктуризация этого портфеля. Четвертая функция – управление инвестиционными потоками денежных средств. Реализация этой функции обеспечивается прогнозированием расходования и поступления денежных средств в процессе инвестиционной деятельности, сбалансированием их объемов. Основные функции управления инвестициями предприятия рассмотрены в наиболее обобщенном виде. Каждая из этих функций может быть конкретизирована более целенаправленно с учетом специфики инвестиционной деятельности отдельных предприятий. При осуществлении такой конкретизации на каждом предприятия может быть построена многоуровневая функциональная система управления инвестиционной деятельностью. 1.2 Классификация инвестиций предприятия Осуществляемые предприятиями инвестиции характеризуются многими видами. Рассмотрим более подробно отдельные виды инвестиций предприятия. По объектам вложения капитала разделяют реальные и финансовые инвестиции предприятия. Реальные инвестиции характеризуют вложения в основной капитал; в материально-производственные запасы; в нематериальные активы. |

||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.