|

|

МЕНЮ

|

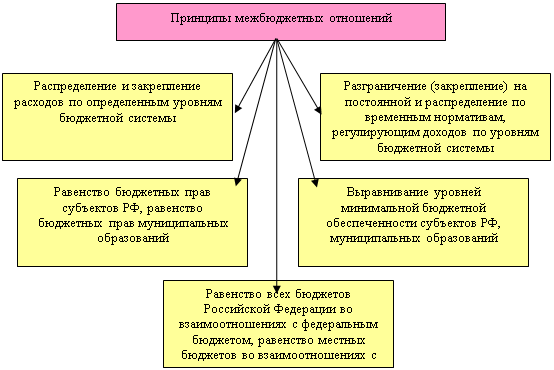

Дипломная работа: Проблемы формирования бюджета и развитие межбюджетных отношений (региональный аспект)Принцип полноты отражения доходов и расходов бюджетов означает, что все доходы и расходы бюджетов подлежат отражению в бюджетах в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, аккумулированных в бюджетной системе Российской Федерации. Действие этого принципа предполагает совершенствование методов прогнозирования, планирования бюджетных доходов и расходов (51). Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимального размера дефицита бюджета. Такая формулировка означает зависимость расходов от доходов, что нельзя признать вполне обоснованным из-за противоречия с принципом равенства. Выравнивание бюджетной обеспеченности должно производиться по критерию расходов на душу населения, на единицу бюджетного финансирования, а не по уровню доходов (51). Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств (49). Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы бюджета и поступления из источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации (49). Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета. Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей. Принцип гласности означает обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов. Секретные статьи могут утверждаться только в составе федерального бюджета (43). Следует отметить, что для эффективности бюджетного процесса важное значение имеет обеспечение прозрачности в бюджетно-налоговой сфере. Это означает открытость и гласность в отношении структуры и функций государственного аппарата, целей налоговой политики, бюджетных прогнозов. На практике это предполагает доступ заинтересованных лиц к достоверной, полной, актуальной по времени информации о государственных финансовых операциях. Соблюдение этого принципа позволит реально оценивать перспективное финансовое положение государства, проводить обоснованную экономическую политику и корректно сравнивать плановые и фактические бюджетные показатели (36). Кроме федерального бюджета, бюджетов субъектов федерации, местных бюджетов существуют внебюджетные фонды и, соответственно, их бюджеты - финансовые планы. Государственный внебюджетный фонд - фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование и обеспечение, охрану здоровья и медицинскую помощь. Правовой статус и порядок деятельности государственных внебюджетных фондов определяются федеральными законами. Государственными внебюджетными фондами Российской Федерации являются: 1) Пенсионный фонд Российской Федерации; 2) Фонд социального страхования Российской Федерации; 3) Федеральный фонд обязательного медицинского страхования. Бюджеты государственных внебюджетных фондов утверждаются федеральными законами одновременно с принятием закона о федеральном бюджете на очередной финансовый год. Доходы государственных внебюджетных фондов формируются за счет обязательных платежей, добровольных взносов физических и юридических лиц и других доходов. Расходование средств государственных внебюджетных фондов носит исключительно целевой характер. Исполнение бюджетов этих фондов осуществляется Федеральным казначейством Российской Федерации. Отчет об исполнении бюджета государственного внебюджетного фонда составляется органом управления соответствующего фонда и также представляет собой федеральный закон. Исполнение бюджетов контролируется органами государственного финансового контроля (31). Таким образом, в бюджетной системе концентрируется часть национального дохода, которая направляется на потребности общего значения: экономические и социальные программы, обеспечение обороны и безопасности страны. 1.2. Теоретические основы формирования межбюджетных отношенийСложившаяся в России система межбюджетных отношений, несмотря на, проведенные в 90-х годах XX века реформы, не в полной мере отвечает принципам бюджетного федерализма и стратегии развития страны на долгосрочную перспективу и, несомненно, нуждается в дальнейшем реформировании и развитии (46). В настоящее время по уровню децентрализации бюджетных ресурсов Россия практически не уступает большинству федеративных государств, однако, формально сохраняет крайне высокую, даже, по меркам унитарных государств, централизацию налогово-бюджетных полномочий. При этом федеральным законодательством установлены крайне ограниченные налогово-бюджетные полномочия органов власти субъектов Российской Федерации и органов местного самоуправления. Кроме того, противоречия между децентрализацией бюджетных ресурсов и формальной централизацией налогово-бюджетных полномочий усугубляются наличием ряда макро-экономических проблем, резкими различия-ми в бюджетной обеспеченности регионов и муниципальных образований, неопределенностью бюджетного статуса муниципальных образований. С проблемой межбюджетных отношений неразрывно связана и проблема социальных обязательств государства и прежде всего проблема необеспеченных социальных обязательств или так называемых "нефинансируемых мандатов". Бюджеты субъектов Российской Федерации и особенно местные бюджеты перегружены обязательствами, возложенными на них федеральным законодательством и зачастую без предоставления соответствующих источников финансирования. Вместе с тем, основная часть расходов региональных и местных бюджетов, а это, прежде всего, расходы на заработную плату в бюджетной сфере и на финансирование сети бюджетных учреждений, регламентируется централизованно установленными нормами. Межбюджетные отношения – это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления. В основе таких отношений – законодательное разграничение расходов и доходов на постоянной основе, которое предопределяет качественные особенности механизма межбюджетного регулирования. Межбюджетные отношения основываются на принципах, которые представлены на рисунке 2.

Рисунок 2 – Принципы межбюджетных отношений. В системе межбюджетных отношений существует передача расходов и доходов бюджетов: Отдельные виды расходов могут передаваться из федерального бюджета в бюджеты субъектов Российской Федерации путем включения соответствующих норм (положений) в федеральный закон о федеральном бюджете. Отдельные виды расходов бюджетов субъектов Российской Федерации могут передаваться из бюджета субъекта Российской Федерации местным бюджетам только путем включения соответствующих норм (положений) в закон субъекта Российской Федерации о бюджете на очередной финансовый год. Финансовые средства, необходимые для осуществления отдельных государственных полномочий, не относящихся к предметам ведения Российской Федерации, субъектов Российской Федерации, муниципальных образований, передаваемые из соответствующего бюджета, предусматриваются в бюджете, из которого передаются расходы, как отдельный вид расходов бюджета и учитываются раздельно по каждому передаваемому виду расходов (36). Средства, переданные федеральному бюджету, бюджету субъекта Российской Федерации, местному бюджету в качестве обеспечения отдельных государственных полномочий, учитываются в соответствующем бюджете как доход в форме безвозмездных перечислений. Формы финансовой помощи из федерального бюджета бюджетам субъектов Российской Федерации может быть осуществлено в следующих формах: · предоставление дотаций на выравнивание уровня минимальной бюджетной обеспеченности субъектов Российской Федерация; · предоставление субвенций на финансирование отдельных целевых расходов; · предоставление бюджетной ссуды на покрытие временных кассовых разрывов, возникающих при исполнении бюджета субъекта Российской Федерации (38). Также существует порядок предоставления финансовой помощи на выравнивание уровня минимальной бюджетной обеспеченности: · финансовая помощь из федерального бюджета бюджету субъекта Российской Федерации, предоставляемая на выравнивание уровня минимальной бюджетной обеспеченности, определяется на основе нормативов финансовых затрат на предоставление государственных услуг в целях финансирования расходов, обеспечивающих минимальные государственные социальные стандарты; · перечень, виды и количественные значения минимальных государственных социальных стандартов устанавливаются федеральным законом и определяются возможностями консолидированною бюджета Российской Федерации; · все бюджеты составляются и исполняются на основе принципа приоритетного финансирования расходов, связанных с обеспечением минимальных государственных социальных стандартов при безусловном исполнении долговых обязательств. · порядок предоставления и расчета конкретных размеров финансовой помощи на выравнивание уровня минимальной бюджетной обеспеченности определяется федеральным законом (41). Для предоставления финансовой помощи на финансирование отдельных целевых расходов выделяются субвенции бюджетам субъектов Российской Федерация, ссуд субъектам Российской Федерации на финансирование кассовых разрывов. Субвенции предоставляются на финансирование расходов, имеющих целевой характер, а именно: · расходов по федеральным целевым программам; · капитальных расходов; · расходов, передаваемых из бюджетов других уровней бюджетной системы Российской Федерации; иных целевых расходов. Порядок предоставления и расчет субвенций бюджетам субъектов Российской Федерации определяются специальным федеральным законом либо федеральным законом о федеральном бюджете на очередной финансовый год (37). Субъекты Российской Федерации имеют право на привлечение целевых бюджетных ссуд на финансирование кассовых разрывов, обусловленных сезонным характером затрат либо сезонным характером поступлений доходов, на срок до шести месяцев на возмездных и безвозмездных условиях. Цели предоставления указанных ссуд, условия оплаты и возврата целевых бюджетных ссуд субъектам Российской Федерации определяются федеральным законом о федеральном бюджете на очередной финансовый год (39). В случае если предоставленные бюджетные ссуды не погашены до конца финансового года, остаток непогашенной ссуды погашается за счет средств финансовой помощи, оказываемой бюджету субъекта Российской Федерации из федерального бюджета в очередном финансовом году. Если бюджет субъекта Российской Федерации не получает финансовой помощи из федерального бюджета в очередном финансовом году, непогашенная часть бюджетной ссуды погашается за счет отчислений от федеральных налогов и сборов, зачисляемых в бюджет субъекта Российской Федерации. В целом необходимо отметить, что, несмотря на тенденцию к формализации распределения финансовой помощи, значительная ее часть по-прежнему распределяется без четких, критериев и процедур, а это обуславливает необходимость дальнейшего развития и законодательного закрепления как методологии бюджетного выравнивания, так и развития межбюджетных отношений (51). Важным шагом, в реформировании межбюджетных отношений явилось принятие в 2001 году "Программы развития бюджетного, федерализма в Российской Федерации на период до 2005, года", определившей основные направления и задачи их развития на современном этапе. Основой формирования системы межбюджетных отношений должно, стать законодательно установленное рациональное разграничение как полномочий между уровнями, власти - федеральной, региональной и муниципальной, так и соответствующее перераспределение доходных источников между федеральным бюджетом, региональными и местными бюджетами в целях приведения их в соответствие с расходными обязательствами, органов власти разных уровней. При этом система межбюджетных отношений должна базироваться на принципе равноправия, согласования интересов и взаимной ответственности её участников, обеспечивать как достижение компромисса между органами власти разных уровней, так и создание условий, обеспечивающих повышение заинтересованности регионов и муниципальных образований в наращивании собственных доходов и преодоление их дотационности (46). Особое место в комплексе мер по реформированию межбюджетных отношений отводится внесенным Президентом Российской Федерации В.В. Путиным 4 января 2003 года в Государственную Думу двум проектам федеральных законов о разграничении полномочий между уровнями власти федеральной, региональной и местной. Эти законопроекты, 21 февраля 2003 года приняты Государственной Думой в первом чтении (17). В законопроекте "О внесении изменений и дополнений в Федеральный закон "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации" определены общие принципы разграничения полномочий между федеральными органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации, включая определение и разграничение типов полномочий по предметам совместного ведения, принципы и порядок заключения договоров о разграничении полномочий и соглашений о передаче части полномочий, а также условия, при которых они могут применяться. Заложенная в законопроекте "Об общих принципах организации местного самоуправления в Российской Федерации" (новая редакция) система межбюджетных отношений между субъектами Российской федерации и муниципальными образованиями зеркально отражает межбюджетные отношения между Российской Федерацией и регионами и направлена на создание стабильных, долговременных условий формирования местных бюджетов. В законопроекте предлагается введение новых принципов территориальной организации местного самоуправления, предусматривающих формирование муниципальных образований на двух территориальных уровнях - в поселениях и муниципальных районах с разграничением и закреплением за каждым уровнем присущих ему полномочий по решению вопросов местного значения, а также переданных отдельных государственных полномочий (11). Кроме того, в данных законопроектах устанавливаются нормы, определяющие порядок и условия введения временной передачи полномочий региональных или муниципальных властей соответственно на федеральный или региональный уровень. Таким образом, Основой формирования системы межбюджетных отношений должно, стать законодательно установленное рациональное разграничение как полномочий между уровнями, власти - федеральной, региональной и муниципальной, так и соответствующее перераспределение доходных источников между федеральным бюджетом, региональными и местными бюджетами в целях приведения их в соответствие с расходными обязательствами, органов власти разных уровней. 1.3. Принципы формирования консолидированного бюджетаНеобходимо отметить, что понятие консолидированного бюджета является обособленным в структуре бюджетного устройства России. Консолидированный бюджет представляет собой свод бюджетов: бюджеты субъектов, бюджет Российской Федерации - и выполняет функцию объединения бюджетных показателей различных территориальных образований. Такие объединённые бюджеты, которые законодательно не утверждаются, применяются для аналитических и статистических целей, для успешной реализации бюджетно-финансовой политики страны в целом и регионов в отдельности (28). Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.