|

|

МЕНЮ

|

Дипломная работа: Повышение качества администрирования налогов, налогов, составляющих основные источники формирования бюджета Республики Марий Элавтоматическое предоставление по запросу налогоплательщика текущей информации о состоянии его расчетов с бюджетом (текущих начислениях и поступлениях, задолженности по налогам и сборам, предоставленных отсрочках и рассрочках, зачетах и возвратах, начисленных и уплаченных налоговых санкциях и пенях); расширение возможностей доступа налогоплательщиков к своим данным о состоянии расчетов с бюджетом; минимизация количества обращений налогоплательщиков в территориальные налоговые органы для проведения сверки расчетов с бюджетом. Таким образом, одной из основных проблем государства является обеспечение поступления в бюджеты всех уровней и во внебюджетные фонды налогов, сборов и иных установленных законом платежей. Финансовая деятельность государства по получению налогов как одного из суверенных прав государства будет действенной только в том случае, если будет разработан оптимальный механизм налогового администрирования. Администрирование налогов является частью налогового процесса и представляет взаимосвязанную совокупность процессуальных действий, направленных на создание благоприятных условий и оказание мотивирующих воздействий на субъект, исполняющий налоговую обязанность, а также на обеспечение законных прав и интересов налогоплательщиков и других участников правоотношений. 2. Анализ состояния администрирования налогов, составляющих основные источники формирования консолидированного бюджета в республике Марий Эл2.1 Анализ администрирования налоговых поступлений в консолидированный бюджет Республики Марий ЭлОсновная задача налоговой службы - обеспечить контроль над полнотой и своевременностью поступлений налогов в бюджетную систему Российской Федерации, в том числе в региональные бюджеты и государственные внебюджетные фонды. Основным региональным документом, регламентирующим налоговые отношения, является Закон РМЭ "О регулировании бюджетных правоотношений в Республике Марий Эл" от 25 ноября 2004 года №46-З [13] (далее - Закон). В ст.13. Закона сказано, что доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством Российской Федерации и Республики Марий Эл. К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, налоги, предусмотренные специальными налоговыми режимами, а также пени и штрафы. Среди всех налоговых доходов в консолидированный бюджет РМЭ можно выделить три группы источников поступлений: 1) от федеральных налогов в соответствии с нормативами зачислений доходов в бюджеты области и муниципальных образований: налог на прибыль, НДС, акцизы; 2) от региональных налогов; 3) от закрепленных за местным и региональным бюджетом налогов. Ст.14 Закона устанавливает размеры зачислений налоговых доходов в республиканский бюджет Республики Марий Эл. Надо заметить, что у двух муниципальных образований республики (г. Волжск и г. Звенигово) нормативы зачисления в их бюджеты от федеральных налогов существенно ниже. Это объясняется более высоким уровнем их экономического развития, что вызывает необходимость регулирования сумм поступлений между республиканским и муниципальным бюджетом. Следовательно, отношения между областным и муниципальным бюджетом строятся на базе бюджетной обеспеченности, а также с учетом потребностей средств для выравнивания уровня жизни населения и защиты малообеспеченных слоев населения. Приведем данные о поступлении налогов и сборов по уровням бюджетной системы за 2007-09 гг. В качестве информационной базы анализа статистики о начислении и поступлении налогов, сборов, пеней и штрафов в бюджетную систему РФ служит форма статистической отчетности 1-НМ "Отчет о поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации" Управления ФНС по Республике Марий Эл (табл.1). Таблица 1 Динамика поступления налогов и сборов, администрируемых УФНС по РМЭ, в разрезе уровней бюджетной системы РФ и РМЭ

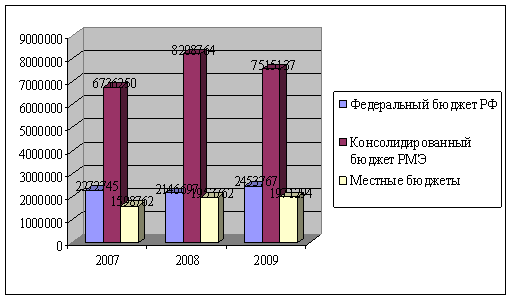

Как видно из данных таблицы, за анализируемый период произошел рост налоговых поступлений во все виды бюджетов, в том числе в федеральный бюджет (на 8,0%, или на 181022 тыс. руб). Налоговики Марий Эл достаточно тесно взаимодействуют с налогоплательщиками, что напрямую отражается на уровне собираемости налогов. Так, например, в 2009 г. в бюджет страны перечислено 2453 млн. рублей (с учетом поступления ЕСН), что на 307 млн. рублей больше, чем за аналогичный период прошлого года, темп роста к уровню прошлого года составил 14,3%. Рост поступлений в консолидированный бюджет составил 111,6%, в республиканский бюджет - 123,3%. В Марий Эл по итогам 2009 года налоговыми органами республики в бюджетную систему Российской Федерации было направлено 9968 млн. рублей (включая платежи в государственные внебюджетные фонды), что на 3,7%, или на 386 млн. руб. меньше, чем в 2008 году. В структуре поступлений более 75% всех доходов составляют налоговые поступления в консолидированный бюджет Республики Марий Эл. Величина налоговых поступлений в консолидированный бюджет РМЭ за 2009 год выросла по сравнению с 2007 годом на 11,6%, или на 778887 тыс. руб). Однако при росте поступлений налогов в местные бюджеты на 23,3%, на республиканском уровне имело место увеличение всего в размере 11,6%. В целом УФНС по РМЭ в 2009 году собрало примерно в 1,1 раза больше налоговых платежей, чем в 2007 году. В федеральный бюджет в 2009 году поступило свыше 2453 млн. руб. налогов и сборов, что на 14,3% или на 307070 тыс. руб., больше, чем за предыдущий год. В консолидированный бюджет РМЭ было перечислено 7515 млн. руб. налоговых платежей - т.е. произошло снижение по сравнению с предыдущим годом и составило к уровню 2008 года всего 91,6% (рис.2). Основной причиной такого уменьшения является падение общей экономической активности предприятий, особенно крупных, в машиностроительной, строительной отрасли республики, и как следствие - снижение прибыли предприятий и налогооблагаемой базы. Администрирование региональных и местных налогов не перестало быть одним из приоритетных направлений в работе Управления ФНС по РМЭ. По итогам 2009 года в бюджет поступило 1971 млн. руб. (на 0,1% больше, чем за 2008 год).

Рис.2. Динамика формирования бюджетов за 2007-09 гг. Проанализируем поступление по отдельным видам налогов в консолидированный бюджет РМЭ за 2007-2009 гг. (табл.2). Таблица 2 Динамика поступления налоговых платежей в консолидированный бюджет РМЭ (по основным видам налогов) за 2007-09 гг.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.