|

|

МЕНЮ

|

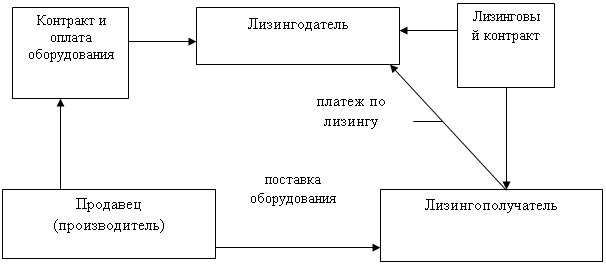

Дипломная работа: Политика формирования капитала предприятия ОАО "Балаклавское рудоуправление им. М. Горького"Хотя основу любого бизнеса составляет собственный капитал, на предприятиях ряда отраслей экономики объем используемых заемных средств значительно превосходит объем собственного капитала. В связи с этим управление привлечением и эффективным использованием заемных средств является одной из важнейших функций управления финансами, направленной на обеспечение достижения высоких конечных результатов хозяйственной деятельности предприятия. Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). В теории финансового управления не существует каких-либо единых правил соотношения заемного и собственного капитала. В отечественной практике критической величиной данного соотношения является единица. Это связано, прежде всего, с характерными для стран постсоветского пространства высокими ставками кредитов. Что касается иностранного опыта, то нормальная величина заемного капитала в общей сумме пассива предприятия может достигать 80% (например, в Японии). Таким образом, можно сделать вывод о том, что единой оптимальной структуры капитала не существует, а она зависит от особенностей отдельно взятого предприятия. В то же время, на территории Украины максимумом заемного капитала в общей структуре капитала, исходя из исследований отечественных авторов, является 50%. 1.2 Источники формирования капитала предприятия и их характеристика Управление капиталом предприятия связано не только с обеспечением его наиболее эффективного использования, но и грамотным определением источников его привлечения. Капитал предприятия по источникам финансирования ресурсов подразделяется на собственный и заемный. Структура источников формирования финансовых ресурсов предприятия представлена в Приложении 1. Собственный капитал предприятия формируется: · за счет собственного капитала необходимого объема необоротных активов. Сумма собственного капитала предприятия, авансированная в разнообразные виды его необоротных активов (основные средства; нематериальные активы; незавершенные строительство; долгосрочные финансовые инвестиции и др.), характеризуется термином собственный основной капитал. · за счет собственного капитала определенного объема оборотных активов. Сумма собственного капитала, авансированная в разнообразные виды его оборотных активов (запасы сырья, материалов и полуфабрикатов; объем незавершенного производства; запасы готовой продукции; текущую дебиторскую задолженность; денежные активы и др.), характеризуется термином собственный оборотный капитал. Управление собственным капиталом связано не только с обеспечением эффективного использования уже накопленной его части, но и с формированием собственных финансовых ресурсов, обеспечивающих предстоящее развитие предприятия. В процессе управления формированием собственных финансовых ресурсов они классифицируются по источникам этого формирования. В составе внутренних источников формирования собственных финансовых ресурсов основное место принадлежит прибыли, остающейся в распоряжении предприятия, — она формирует преимущественную часть его собственных финансовых ресурсов, обеспечивает прирост собственного капитала, а соответственно и рост рыночной стоимости предприятия. Определенную роль в составе внутренних источников играют также амортизационные отчисления, особенно на предприятиях с высокой стоимостью используемых собственных основных средств и нематериальных активов; однако сумму собственного капитала предприятия они не увеличивают, а лишь являются средством его реинвестирования. Прочие внутренние источники не играют заметной роли в формировании собственных финансовых ресурсов предприятия. Амортизация считается наиболее сложно выделяемым из всех прочих источников финансирования предприятия, так как входит в состав себестоимости продукции и имеет различные методы исчисления. В составе внешних источников формирования собственных финансовых ресурсов основное место принадлежит привлечению предприятием дополнительного паевого (путем дополнительных взносов средств участников) или акционерного (путем дополнительной эмиссии и реализации акций) капитала. Для отдельных предприятий одним из внешних источников формирования собственных финансовых ресурсов может являться предоставляемая им безвозмездная финансовая помощь (как правило, такая помощь оказывается лишь отдельным государственным предприятиям разного уровня). В число прочих внешних источников формирования собственных финансовых ресурсов входят бесплатно передаваемые предприятию материальные и нематериальные активы, включаемые в состав его баланса. Привлечение собственного капитала из внешних источников путем дополнительной эмиссии акций является достаточно сложным процессом. Поэтому использование данного источника формирования собственных финансовых ресурсов возможно в ограниченных случаях. С позиции финансового управления основной целью управления эмиссией акций является привлечение на фондовом рынке необходимого объема собственных финансовых ресурсов в минимально возможные сроки. Процесс управления эмиссией акций строится по следующим основным этапам: 1. Исследование возможностей эффективного размещения предполагаемой эмиссии акций. Решение о предполагаемой первичной (при преобразовании предприятия в акционерное общество) или дополнительной (если предприятие уже создано в форме акционерного общества и нуждается в дополнительном притоке собственного капитала) эмиссии акций можно принять лишь на основе всестороннего предварительного анализа конъюнктуры фондового рынка и оценки потенциальной инвестиционной привлекательности своих акций. 2. Определение целей эмиссии. В связи с высокой стоимостью привлечения собственного капитала из внешних источников цели эмиссии должны быть достаточно весомыми с позиций стратегического развития предприятия и возможностей существенного повышения его рыночной стоимости в предстоящем периоде. Основными из таких целей, которыми предприятие руководствуется, прибегая к этому источнику формирования собственного капитала, являются: а) реальное инвестирование, связанное с отраслевой и региональной диверсификацией производственной деятельности (создание сети новых филиалов, дочерних фирм, новых производств с большим объемом выпуска продукции и т.п.); б) необходимость существенного улучшения структуры используемого капитала (повышение доли собственного капитала с целью роста уровня финансовой устойчивости; обеспечение более высокого уровня собственной кредитоспособности и снижение за счет этого стоимости привлечения заемного капитала; повышение суммы эффекта финансового левериджа и т.п.); в) намечаемое поглощение других предприятий с целью получения эффекта синергизма (участие в приватизации сторонних государственных предприятий также может рассматриваться как вариант их поглощения, если при этом обеспечивается приобретение контрольного пакета акций или преимущественная доля в уставном капитале); г) иные цели, требующие быстрой аккумуляции значительного объема собственного капитала. 3. Определение объема эмиссии. При определении объема эмиссии необходимо исходить из ранее рассчитанной потребности в привлечении собственных финансовых ресурсов за счет внешних источников. 4. Определение номинала, видов и количества эмитируемых акций. Номинал акций определяется с учетом основных категорий предстоящих их покупателей (наибольшие номиналы акций ориентированы на их приобретение институциональными инвесторами, а наименьшие — на приобретение населением). В процессе определения видов акций (простых и привилегированных) устанавливается целесообразность выпуска привилегированных акций; если такой выпуск признан целесообразным, то устанавливается соотношение простых и привилегированных акций (при этом следует иметь в виду, что в соответствии с действующим законодательством доля привилегированных акций не может превышать 10% общего объема эмиссии). Количество эмитируемых акций определяется исходя из объема эмиссии и номинала одной акции (в процессе одной эмиссии может быть установлен лишь один вариант номинала акций). 5. Оценка стоимости привлекаемого акционерного капитала. В соответствии с принципами такой оценки она осуществляется по двум параметрам: а) предполагаемому уровню дивидендов (он определяется исходя из избранного типа дивидендной политики); б) затрат по выпуску акций и размещению эмиссии (приведенных к среднегодовому размеру). Расчетная стоимость привлекаемого капитала сопоставляется с фактической средневзвешенной стоимостью капитала и средним уровнем ставки процента на рынке капитала. Лишь после этого принимается окончательное решение об осуществлении эмиссии акций. 6. Определение эффективных форм андеррайтинга. Если не предусмотрена продажа акций непосредственно инвестором по подписке, то для того, чтобы быстро и эффективно провести открытое размещение эмитируемого объема акций, необходимо определить состав андеррайтеров; согласовать с ними степень их участия в размещении эмиссии, цены начальной котировки акций и размер комиссионного вознаграждения (спрэда); обеспечить регулирование объемов продажи акций в соответствии с потребностями в потоке поступления финансовых средств, обеспечивающих поддержание ликвидности уже размещенных акций на первоначальном этапе их обращения. С учетом возросшего объема собственного капитала предприятие имеет возможность используя неизменный коэффициент финансового левериджа соответственно увеличить объем привлекаемых заемных средств, следовательно повысить сумму прибыли на вложенный собственный капитал. Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заемных средств. Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности предприятия, обеспечить более эффективное использование собственного капитала, ускорить формирование различных целевых финансовых фондов, и в итоге — повысить рыночную стоимость предприятия. В составе финансового кредита, привлекаемого предприятиями для расширения хозяйственной деятельности, приоритетная роль принадлежит банковскому кредиту. Этот кредит имеет широкую целевую направленность и привлекается в самых разнообразных видах. В последние годы в кредитовании предприятий принимают участие не только отечественные, но и зарубежные банки (особенно в кредитовании совместных предприятий с участием иностранного капитала). Под банковским кредитом понимаются денежные средства, предоставляемые банком взаймы клиенту для целевого использования на установленный срок под определенный процент. Существуют следующие виды кредитов: 1. Бланковый (необеспеченный) кредит под осуществление отдельных хозяйственных операций. Как правило, он предоставляется коммерческим банком, осуществляющим расчетно-кассовое обслуживание предприятия. Этот вид кредита предоставляется, как правило, только на краткосрочный период. 2. Контокоррентный кредит ("овердрафт"). Этот вид кредита предоставляется банком обычно под обеспечение, но это требование не является обязательным. При предоставлении этого кредита банк открывает предприятию контокоррентный счет, на котором учитываются как кредитные, так и расчетные его операции. Контокоррентный счет используется в качестве источника кредита в объеме, не превышающем установленное в кредитном договоре максимальное отрицательное сальдо (контокоррентный лимит). По отрицательному остатку контокоррентного счета предприятие уплачивает банку установленный кредитный процент; при этом договором может быть определено, что по положительному остатку этого счета банк начисляет предприятию депозитный процент. 3. Сезонный кредит с ежемесячной амортизацией долга. Этот вид кредита предоставляется обычно на формирование переменной части оборотных активов на период их возрастания в связи с сезонными потребностями предприятия. Его особенность заключается в том, что наряду с ежемесячным обслуживанием этого кредита (ежемесячной выплатой процента по нему) кредитным договором предусматривается и ежемесячная амортизация (погашение) основной суммы долга. 4. Открытие кредитной линии. В этом договоре обусловливаются сроки, условия и предельная сумма предоставления банковского кредита, когда в нем возникает реальная потребность. Для предприятия преимущество данного вида кредита заключается в том, что оно использует заемные средства в строгом соответствии со своими реальными потребностями в них. Обычно кредитная линия открывается на срок до одного года. Особенностью этого вида банковского кредита является то, что он не носит характер безусловного контрактного обязательства и может быть аннулирован банком при ухудшении финансового состояния предприятия — клиента. 5. Револьверный (автоматически возобновляемый) кредит. Он характеризует один из видов банковского кредита, предоставляемого на определенный период, в течение которого разрешается как поэтапная "выборка" кредитных средств, так и поэтапное частичное или полное погашение обязательств по нему (амортизация суммы основного долга). Преимуществом этого вида кредита в сравнении с открытием кредитной линии являются минимальные ограничения, накладываемые банком, хотя уровень процентной ставки по нему обычно выше. 6. Онкольный кредит. Особенностью этого вида кредита является то, что он предоставляется заемщику без указания срока его использования (в рамках краткосрочного кредитования) с обязательством последнего погасить его по первому требованию кредитора. При погашении этого кредита обычно предоставляется льготный период (по действующей практике — до трех дней). 7. Ломбардный кредит. Такой кредит может быть получен предприятием под заклад высоколиквидных активов (векселей, государственных краткосрочных облигаций и т.п.), которые на период кредитования передаются банку. Размер кредита в этом случае соответствует определенной (но не всей) части стоимости переданных в заклад активов. Как правило, этот вид кредита носит краткосрочный характер. 8. Ипотечный кредит. Такой кредит может быть получен от банков, специализирующихся на выдаче долгосрочных займов под залог основных средств или имущественного комплекса предприятий в целом ("ипотечных банков"). 9. Ролловерный кредит. Он представляет собой один из видов долгосрочного кредита с периодически пересматриваемой процентной ставкой (т.е. с перманентным "перекредитованием" в связи с изменением конъюнктуры финансового рынка). 10. Консорциумный (консорциальный) кредит. Кредитная политика банка, система установленных нормативов кредитования или высокий уровень риска иногда не позволяют ему в полной мере удовлетворить высокую потребность предприятия-клиента в кредите. В этом случае банк, обслуживающий предприятие, может привлечь к кредитованию своего клиента другие банки (союз банков для осуществления таких кредитных операций носит название "консорциум") Однако наиболее динамично развивающийся заемный источник финансирования капитала предприятия является лизинг. Система отношений сторон участвующих в лизинге регламентируются законом Украины от 11 декабря 2003 года N 1381-IV “О финансовом лизинге", а также Законом "О налогообложении прибыли предприятий" и соответствующими стандартами бухучета. Лизинг – это предпринимательская деятельность, заключающаяся в инвестировании собственных и привлеченных финансовых средств путем приобретения движимого и недвижимого имущества для последующей сдачи его в аренду. Лизинг содержит в себе элементы долгосрочного кредита, финансирования и аренды. В классической схеме лизинговых отношений участвуют три стороны: · лизингодатель – собственник имущества, который предоставляет имущество в пользование на договорных условиях. В этой роли могут выступать финансовые учреждения, предприятия, фирмы, если этот вид деятельности предусмотрен их уставом, а также специализированные финансовые лизинговые компании; · лизингополучатель – пользователь имущества, в роли которого могут выступать юридические лица любой формы собственности; · продавец имущества (производитель), которым может быть любое юридическое лицо.

Классическая схема лизинговых отношений рассмотрена на рис. 1.2.1 Рис. 1.2.1 - Схема лизинговых отношений Финансовый лизинг - это вид гражданско-правовых отношений, которые возникают из договора финансового лизинга. По договору финансового лизинга (дальше - договор лизинга) лизингодатель обязывается приобрести в собственность вещь у продавца (поставщика) в соответствии с установленными лизингополучателем спецификациями и условиями и передать ее в пользование лизингополучателю на определенный срок не меньше одного года за установленную плату (лизинговые платежи). Согласно Закону «О налогообложении прибыли» финансовый лизинг - хозяйственная операция субъекта предпринимательской деятельности, которая предусматривает приобретение арендодателем материальных ценностей по заказу арендатора с последующей передачей арендатору права пользования такими материальными ценностями на срок, не меньший их полной амортизации с обязательной следующей передачей права собственности на такие материальные ценности арендатору. При этом риски внезапной гибели и повреждение объекта аренды, все виды гражданской ответственности, которые могут возникнуть в связи с использованием арендованного имущества, а также расходы на текущий и капитальный ремонт арендованного имущества несет арендатор. Предметом договора лизинга (дальше - предмет лизинга) может быть непотребительская вещь, определенная индивидуальными признаками и отнесенная в соответствии с законодательством в основные фонды. Не могут быть предметом лизинга земельные участки и другие естественные объекты, целостные имущественные комплексы предприятий и их отделенные структурные подразделения (филиалы, цеха, участки). Частным случаем финансового лизинга, о котором хотелось бы сказать особо, является возвратный лизинг (или обратная аренда, как это звучит в законодательстве). Он предполагает продажу имущества собственником и получение его обратно у нового владельца в порядке финансового лизинга. Таким образом, в обмен на отказ от права собственности бывший владелец имущества (лизингополучатель) получает средства для финансирования других своих нужд, а новый собственник (лизингодатель) – доход в виде лизинговых платежей. К сожалению, в Украине такие операции широкого распространения не получили. Для лизингополучателя основные преимущества заключаются в следующем: · возможность получить дополнительное имущество без значительных капитальных затрат; · длительность срока погашения задолженности в отличие от кредитных ресурсов; · расходы, связанные с эксплуатацией оборудования, распределяются равномерно в течение всего срока действия лизингового контракта; В свою очередь лизингодатель получает следующие преимущества: · расширение сферы своей деятельности; · привлечение дополнительных партнеров (особенно это актуально для финансовых структур); · получение стабильного дохода в виде поступления лизинговых платежей. Есть свои преимущества и у третей стороны – поставщика объектов лизинга. Это, во-первых, расширение рынка сбыта, а во-вторых, оплата стоимости оборудования сразу после его поставки. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.