|

|

МЕНЮ

|

Дипломная работа: Паевые инвестиционные фонды как форма коллективного инвестированияПо основным характеристикам финансовую систему РФ можно классифицировать скорее как континентальную, нежели чем англосаксонскую, и потому наиболее логичным ориентиром для определения целей развития рынка инвестиционных фондов в России могут служить немецкий и японский рынки коллективного инвестирования. Это страны с доминированием банковской системы в экономике, умеренным весом систем коллективного инвестирования в ВВП и при этом значительной финансовой мощью инвестиционных фондов, с точки зрения аккумулированных активов. К 2020 году российский рынок коллективных инвестиций должен значительно повысить свой вес по отношению к ВВП страны, а также являться важнейшим инфраструктурным звеном в финансовой системе РФ. Принимая во внимание характер развития российского финансового рынка с доминированием банков, система коллективных инвестиций должна являться второй по значимости с позиции аккумулирования средств и вовлечения их в финансовый оборот. По базовым качественным характеристикам рынок должен догнать развитые экономики с континентальным типом организации национальных финансовых систем и доминированием банковских структур, а по количественным параметрам – войти в число 5-7 крупнейших национальных финансовых рынков. Совокупно целевые показатели развития сегмента коллективных инвестиций как части финансовой системы РФ можно представить следующим образом: Таблица 3.2 Сводные целевые показатели российского рынка коллективных инвестиций до 2020 года

Таблица 3.3 Дополнительные целевые индикаторы российского рынка коллективных инвестиций в 2020 году

Источник: расчеты "Эксперта РА

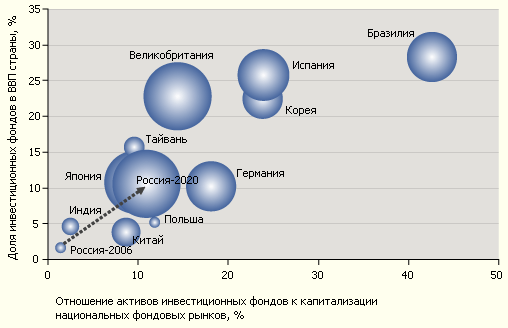

Рис. 3.1 – Целевые качественные показатели развития российского рынка коллективных инвестиций к 2020 году

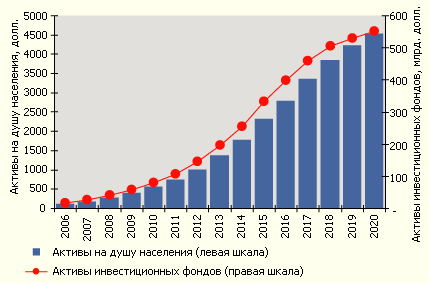

Рис. 3.2 Рост основных показателей рынка коллективного инвестирования Достижение подобных целей требует поддержания высокого среднего темпа роста активов отрасли – на уровне 25-30% в год. Соответственно, в ближайшие годы мы ожидаем опережающие темпы роста – до 60-70% в год, с замедлением до 10-15% в год по мере укрупнения и становления рынка. Здесь следует отметить, что основной "прорыв" должен произойти уже в ближайшие годы, именно в 2009-2012 годах рынок должен находиться в фазе агрессивного роста, и именно этот рост станет залогом успеха и возможности дальнейшего устойчивого развития.

Рис. 3.3 – Прогноз изменения структуры рынка коллективных инвестиций по активам в 2007 – 2020 годах Правовая конструкция паевого фонда была заимствована из американского и, отчасти, из английского права. Во многом именно этим и объясняются налоговые проблемы, возникшие в ходе дальнейшего развития и реализации законодательства о паевых инвестиционных фондах. Необходимо отметить, что действующее законодательство о паевых фондах создавалось прежде всего в расчете на функционирование паевых фондов на рынке ценных бумаг и лишь потом стало ориентироваться на дополнительные возможности паевых фондов, связанные с инвестициями в недвижимость. Сложившаяся практика обнажила целый ряд проблем, связанных с налогообложением паевых инвестиционных фондов налогом на добавленную стоимость и налогом на имущество. В развитие законодательства о паевых инвестиционных фондах в ноябре 2001 г. был принят Федеральный закон N 156-ФЗ "Об инвестиционных фондах". Данным Законом, помимо совершенствования правоотношений в области коллективных инвестиций, был введен новый тип паевых инвестиционных фондов - закрытый. Появление нового типа паевых фондов предоставило возможность использовать новые способы инвестирования, в том числе и в недвижимость. В состав активов закрытых паевых инвестиционных фондов недвижимости может входить недвижимое имущество, права на недвижимое имущество, строящиеся и реконструируемые объекты недвижимого имущества, проектно-сметная документация. К сожалению, динамичное развитие законодательства в области коллективных инвестиций не сопровождалось адекватными поправками в законодательство о налогах и сборах, которое трансформировалось нередко без учета специфических особенностей сферы коллективных инвестиций. По Федеральному закону N 156-ФЗ "Об инвестиционных фондах" паевой инвестиционный фонд является обособленным имущественным комплексом без образования юридического лица, состоящим из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией. Основу правовой конструкции паевого инвестиционного фонда составляет доверительное управление имуществом. Однако особенностью доверительного управления в данном случае является то, что имущество всех пайщиков фонда объединено между собой, обезличено и неделимо, а доля в праве общей долевой собственности подтверждается ценной бумагой (паем), выдаваемой управляющей компанией. Проблемы, связанные с исчислением и уплатой налога на добавленную стоимость, возникают при реализации недвижимого имущества или прав на него, входящих в состав активов фонда, сдаче его в аренду и получении арендных платежей. Объектом налогообложения налогом на добавленную стоимость согласно п. 1 ч. 1 ст. 146 НК РФ признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации, а соответствующей реализацией признается передача на возмездной основе организацией или индивидуальным предпринимателем права собственности на товары, результаты выполненных работ, возмездное оказание услуг одним лицом другому лицу и т.д. В соответствии со ст. 143 НК РФ плательщиком НДС признаются только организации и индивидуальные предприниматели. Статьей 41 Федерального закона N 156-ФЗ "Об инвестиционных фондах" установлено, что за счет имущества, составляющего паевой фонд, производятся расходы, связанные с доверительным управлением имуществом и совершением сделок с ним. Точный круг "расходов, связанных с доверительным управлением имуществом и осуществлением сделок с ним", законом не установлен. Следовательно, может подразумеваться достаточно широкий круг таких расходов. К ним, в частности, могут относиться расходы, связанные с налогообложением операций с имуществом фонда. Однако это не находит отражения в налоговом законодательстве. Ссылок, характеризующих налогообложение паевых инвестиционных фондов, в Налоговом кодексе нет, присутствуют лишь общие указания, касающиеся доверительного управления имуществом. Так, например, с 1 января 2006 г. вступила в силу ст. 174.1 НК РФ, устанавливающая особенности исчисления и уплаты в бюджет НДС при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности) или договором доверительного управления имуществом на территории Российской Федерации. Но, как уже упоминалось ранее, коллективное доверительное управление имеет некоторые особенности, отличающие его от индивидуального доверительного управления. В частности, существенными отличиями коллективного доверительного управления от индивидуального можно признать, как подсказывает название, его коллективный характер и возможность объединения в единый имущественный фонд инвестиций субъектов, обладающих различным правовым статусом, тогда как индивидуальное доверительное управление подразумевает индивидуальность и раздельный учет имущества учредителей доверительного управления. Это соответственно не может не отражаться на порядке исчисления и уплаты налогов. Одной из попыток разъяснить процесс налогообложения закрытых паевых инвестиционных фондов недвижимости можно считать письмо налоговых органов от 10 июня 2004 г. N 01-3-03/666. В соответствии с текстом разъяснений все организации независимо от форм собственности, ведомственной принадлежности и видов деятельности при осуществлении операций, подлежащих налогообложению, обязаны уплачивать налог на добавленную стоимость. Такое противоречие сразу же вызывает законные вопросы: кто же все-таки будет являться плательщиком налога и должен ли уплачиваться налог? Ни научная литература, ни налоговое законодательство точных ответов на данные вопросы не содержат. Н.В. Плугарь в своей статье проводит комплексный анализ налогового, гражданского законодательства, нормативных актов Минфина России и рассуждает о налогообложении паевых инвестиционных фондов в рамках действующего правового поля[16]. М.Е. Капитан и Р.А. Кокорев обозначают проблему и рассуждают о необходимости построения эффективной системы налогообложения паевых инвестиционных фондов[17]. Выводы перечисленных исследователей во многом содержат лишь ссылки на несоответствие друг другу отдельных норм законодательства, затрагивающего паевые инвестиционные фонды, и анализ выявленных несоответствий, но не представляют нам решения конкретной проблемы - проблемы налогообложения паевых инвестиционных фондов. В связи с этим считаю необходимым выражение собственной позиции по данной проблеме и формулировку выводов, содержащих конкретные предложения по решению проблемы. Паевой фонд не является ни юридическим лицом, ни индивидуальным предпринимателем, а значит, не может выступать в роли плательщика НДС без внесения соответствующих поправок в законодательство. Управляющая компания не является собственником имущества фонда и не выступает в роли налогового агента по налогу на добавленную стоимость от имени инвесторов паевых фондов, а значит, также не имеет право производить уплату НДС по операциям с имуществом фонда. Упоминания о том, что управляющая компания должна выполнять функции налогового агента по сделкам паевого фонда, в законодательстве отсутствуют. Что касается пайщиков фонда, то необходимо различать две основные категории, принципы налогообложения которых различаются коренным образом. Это пайщики - физические и юридические лица. Наглядно показать существующие противоречия позволяет приведенный ниже пример. Деятельность физических лиц НДС не облагается. Деятельность юридических в настоящее время облагается НДС по ставке 18%. После совершения управляющим операции с недвижимым имуществом, входящим в состав активов паевого фонда, у учредителей доверительного управления, по мнению налоговых органов, наступает обязанность уплаты НДС. Однако, так как расходы, связанные с управлением фонда, осуществляются за счет имущества фонда, будут нарушены права пайщиков - физических лиц. Потому что деятельность физических лиц, как упоминалось ранее, НДС не облагается. Кроме того, если исключить пайщиков - физических лиц из числа плательщиков налога, при уплате НДС пайщиками - юридическими лицами за счет активов фонда общее имущество фонда уменьшится на размер уплаченной суммы налога. Таким образом, бремя уплаты налога будет возложено на всех пайщиков фонда, включая физических лиц. Сумма налога, исчисленная исходя из доли в праве общей собственности на недвижимое имущество, принадлежащей пайщикам - юридическим лицам, фактически будет разделена между всеми пайщиками фонда, пропорционально принадлежащим им долям в праве общей собственности на имущество фонда. При уменьшении общего имущества фонда сократится и стоимость пая каждого из участников фонда. При этом пайщики фонда лишены возможности самостоятельно исчислить налог в связи с отсутствием регламентации порядка его расчета в налоговом законодательстве. Соответственно организация налогообложения по предложенной схеме недопустима в связи с тем, что неизменно влечет за собой нарушение прав пайщиков - физических лиц. В связи с тем что для паевых фондов недвижимость является сравнительно новым объектом инвестирования, хотелось бы обратить внимание также и на порядок налогообложения имущества, входящего в состав активов закрытых паевых инвестиционных фондов недвижимости, налогом на имущество. Недвижимое имущество может войти в состав активов паевого фонда двумя способами: приобретено по договору или вновь создано. В первом случае приобретается уже существующее имущество или права на него, а во втором управляющая компания паевого фонда в рамках договора доверительного управления осуществляет финансирование строительства. Вновь создаваемое имущество. В соответствии со ст. 219 ГК РФ право собственности на вновь создаваемые объекты недвижимого имущества, подлежащие государственной регистрации, возникает с момента такой регистрации. Таким образом, по смыслу ст. 374 НК РФ и ст. 2 Закона РФ "О налогах на имущество физических лиц" вновь создаваемое недвижимое имущество до момента его государственной регистрации не является объектом налогообложения налогом на имущество. При этом инвестор имеет право требования к застройщику, которое он может уступить по договору цессии до момента государственной регистрации недвижимого имущества, избежав тем самым обязанности по уплате налога на имущество. Существующее имущество. Известно, что доля в праве общей долевой собственности на недвижимое имущество, входящее в состав активов фонда, определяется пропорционально паю каждого из его участников. Но по смыслу доверительного управления учредитель (пайщик) хотя и не перестает быть собственником имущества, но фактически не владеет имуществом фонда и не имеет возможности им распоряжаться. Он владеет лишь ценной бумагой (паем), удостоверяющей его долю в праве общей долевой собственности на имущество фонда. При погашении пая пайщику из стоимости активов фонда выплачивается денежная компенсация, соразмерная количеству принадлежащих ему паев. Инвестиционный пай не является объектом налогообложения. Значит, по логике, пайщик не должен уплачивать и налог на имущество. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.