|

|

МЕНЮ

|

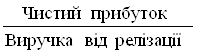

Дипломная работа: Оподаткування прибутку підприємств на прикладі ЗАТ СП "Теріхем-Луцьк"Розраховують валову рентабельність продажу, операційну рентабельність продажу та чисту рентабельність продажу. Валова рентабельність продажу (RПВ) розраховується за формулою:

Цей показник визначає рівень, на який підприємство може збільшити операційний прибуток шляхом зниження адміністративних витрат і витрат на збут. Якщо, наприклад, валова рентабельність продажу складає 50 %, то можна зробити висновок, що ціна реалізації в два рази більша, ніж виробнича собівартість. Операційна рентабельність продажу (RПО) показує рентабельність підприємства після вирахування витрат на виробництво і збут продукції і розраховується як:

Чисту рентабельність продажу (RПЧ), показує, скільки прибутку надходить підприємству в кожній гривні від продажу продукції, товарів, робіт, послуг і визначається співвідношенням:

Розрахуємо показники рентабельності за 2005, 2006 та 2007 роки та їх зміну на основі даних фінансової звітності ЗАТ СП “Теріхем – Луцьк”. Дані розрахунків наведемо в таблиці 2.4. Таблиця 2.4 Розрахунок показників рентабельності ЗАТ СП “Теріхем – Луцьк” за 2005 – 2007 рр.

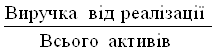

Розрахунок показує, що показники рентабельності за 2006 і 2007 роки підвищились. Показник рентабельності активів свідчить, що кожна гривня активів принесла 0,006 грн. збитку у 2006 році та 0,045 грн. прибутку в 2007 році. Рентабельність виробничого капіталу показує, що на одну гривню виробничого капіталу припадає 3,1 коп. збитку у 2005 році, 0,6 коп. – у 2006 та 3,8 коп. чистого прибутку 2007році. Збільшення в динаміці відбувається за рахунок зменшення збитку у 2006 році, збільшення прибутку у 2007 році та зростання вартості активів. Рентабельність власного капіталу характеризує ефективність використання підприємством власного капіталу. У 2005 і 2006 роках виробництво було нерентабельним. Показник свідчить, що кожна інвестована гривня приносить 0,73 коп. збитку у 2006 році, а порівняно з попереднім 2005 роком, рентабельність власного капіталу зросла на 85 %. У 2007 році рентабельність становить 5,03 коп. чистого прибутку з однієї гривні. Як бачимо, показники рентабельності продажу знаходяться на дуже низькому рівні. Так чиста рентабельність продажу “говорить”, що підприємство з однієї гривні продажу отримало збиток 0,39 коп. у 2005, 0,51 у 2006 році та 3,79 коп. прибутку у 2007 році. Збільшення валової рентабельності продажу пояснюється тим, що темпи зростання чистої виручки від реалізації продукції є більшими, ніж темпи зростання собівартості продукції і свідчить про більшу ефективність виробничої діяльності. Операційної рентабельність показує здатність керівництва підприємства одержувати прибуток від діяльності до вирахування витрат, які не відносяться до операційної діяльності. При розгляді цього показника разом із показником валової рентабельності можна отримати уявлення про те, чим викликані зміни рентабельності. Операційна рентабельність зростає швидше ніж валова. Це пов’язано із тим, що виручка зростає швидше аніж адміністративні і збутові витрати. При аналізі коефіцієнтів рентабельності набула поширення модель корпорації “Дюпон”, яка призначена визначити фактори, які впливають на ефективність роботи підприємства і оцінити цей вплив. На думку аналітиків, найбільш значним показником є рентабельність власного капіталу (RВК). Для проведення аналізу необхідно побудувати модель рентабельності власного капіталу. За формулою “Дюпона” рентабельність власного капіталу визначається:

Де Rвк – рентабельність власного капіталу; Rпч – рентабельність продажу чиста; Рвід. – ресурсовіддача; Кфз – коефіцієнт фінансової залежності. Звідки фактори впливу на рентабельність власного капіталу будуть визначатися: Рентабельність

продажу чиста = Ресурсовіддача

= Коефіцієнт

фінансової залежності = Розрахуємо вплив факторів на зміну рентабельності власного капіталу ЗАТ СП “Теріхем-Луцьк” у 2005 – 2007 роках. Для цього побудуємо допоміжну таблицю 2.5. Таблиця 2.5 Зміна коефіцієнтів рентабельності власного капіталу і факторних показників ЗАТ СП “Теріхем-Луцьк” у 2005 – 2007 роках

Отже, рентабельність власного капіталу ЗАТ СП “Теріхем-Луцьк” у 2006 році у порівнянні з 2005 роком зросла на 0,038, а у 2007 році у порівнянні з 2006 роком на – 0,0576. Це відбулось за рахунок впливу факторів: 1. зміни чистої рентабельності продажу: RВК = ΔRПЧ х РВІД.0 х КФЗ0, (2.22) у 2006 році: RВК = 0,0339 х 1,085 х 1,057 = 0,039; у 2007 році: RВК = 0,043 х 1,1804 х 1,208 = 0,0613. 2. зміни ресурсовіддачі: RВК = RПЧ1 х ΔРВІД. х КФЗ0, (2.23) у 2006 році: RВК = (-0,0051) х 0,0954 х 1,208 = -0,00059. у 2007 році: RВК = 0,0379 х (-0,1817) х 1,208 = 0,0083. 3. зміна коефіцієнта фінансової залежності: RВК = RПЧ1 х РВІД.1 х ΔКФЗ, (2.24) у 2006 році: RВК = (-0,0051) х 1,1804 х 0,151 = -0,00091; у 2007 році: RВК = 0,0379 х 0,9987 х 0,12 = 0,0045. Сукупний вплив факторів: у 2006 році: 0,039 + (– 0,00059) + (-0,00091) = 0,0375; у 2007 році: 0,0613 + 0,0083 + 0,0045 = 0,0741. Узагальнимо вплив цих факторів у таблиці 2.6. Таблиця 2.6 Зведена таблиця впливу факторів на рентабельність власного капіталу ЗАТ СП “Теріхем-Луцьк” у 2005 – 2007 роках

Таким чином, у 2006 році за рахунок підвищення чистої рентабельності продажу на 0,0339 і рівня ресурсовіддачі на 0,0954 показник рентабельності власного капіталу збільшився у 2006 на 0,039 і знизився на – 0,00059 пунктів. Збільшення коефіцієнта фінансової залежності на 0,151 негативно позначилось на зміні рентабельності власного капіталу – вона зменшилась на 0,00091. Загалом зміна факторів спричинила зменшення рентабельності власного капіталу на 3,75 %. |

. (2.16)

. (2.16) . (2.17)

. (2.17) . (2.18)

. (2.18) ; (2.19)

; (2.19) ; (2.20)

; (2.20)

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.