|

|

МЕНЮ

|

Дипломная работа: Налоговый менеджмент в системе управления фирмойЗаконы должны соответствовать условиям их применения, если этого не происходит, значит, число нарушителей будет расти. В России, за последние годы заметно сократилось число нарушителей. Это позволяет говорить о постепенном совершенствовании законодательства, доведения его до того уровня, когда нелегальный уход от налогов становится нецелесообразным. И здесь, в качестве приоритетного направления, выделяется оптимизация налоговых платежей, в частности для организаций. Возможность легального сокращения налоговых платежей заинтересовала многие организации и как показывает практика, они используют все возможные законные методики. Раскрывая цель дипломной работы, были использованы наиболее простые и доступные методики оптимизации налогообложения хозяйствующих субъектов, с помощью налогового планирования и учетной политики, на примере ООО “Сармат”. Но прежде чем заниматься оптимизацией налоговых платежей, необходимо знать степень воздействия налоговых выплат государству, на хозяйственную деятельность организации – налоговой нагрузки. Для этого мы выбрали несколько подходов к определению налоговой нагрузки. Самой дискуссионной является проблема определения налогового нагрузки на микроуровне - уровне хозяйствующего субъекта. Сравнивая различные методики расчета налоговой нагрузки на уровне организации, можно выделить следующие спорные моменты: 1. Налоги, включаемые в расчет налоговой нагрузки, то есть: а) использовать ли в расчете налоговой нагрузки предприятия налог на доходы физических лиц б) учитывать ли в расчете косвенные налоги Особо следует отметить, что большинство исследователей не рекомендуют использовать НДФЛ в расчете налоговой нагрузки организации, так как в данном случае организация выступает в качестве налогового агента, а не налогоплательщика. Косвенные налоги, наоборот, участвуют в расчете налоговой нагрузки в большинстве рассмотренных методик. И действительно, тот факт, что реально косвенные налоги уплачивает конечный потребитель, недооценивает влияния косвенных налогов на величину финансовых результатов хозяйствующего субъекта. 2. Показатель, с которым соотносить (сопоставлять) сумму налогов при расчете налоговой нагрузки. В качестве такого показателя предлагаются: выручка (или ВВП), брутто и нетто доходы, прибыль, источник уплаты налогов, добавленная стоимость и вновь созданная стоимость. Проведенный анализ методик расчета налоговой нагрузки хозяйствующего субъекта показывает, что, несмотря на различия в подходах, данные, полученные исследователями в результате применения рассмотренных методик, можно использовать для проведения мероприятий по налоговому планированию и налоговой оптимизации как налогоплательщиками, так и государством. Каждая методика имеет индивидуальный подход и предназначена для решения определённых задач. На наш взгляд наибольшее соответствие для применения в случае с ООО “Сармат” подходит методика предлагаемая М.И. Литвином. В целом проведённая работа характеризует и лишь подтверждает теоретическими знаниями, практическое их значение на примере ООО “Сармат”. В заключении хотелось бы сказать, что все методики определения налоговой нагрузки информативны и применимы для организаций. Список использованной литературы: 1. Аронов А.В., Кашин В.А. Налоговая политика и налоговое администрирование: Учебное пособие. – М.: Экономистъ, 2006. – 591 с. 2. Басалаева Е.В. Об управлении налогами в организации. Финансы. –М, 2002 – №10 – с. 77-78. 3. Белостоцкая В.А. Системный подход к измерению налоговой нагрузки //Финансы. -2003. № 3, с.36-37. 4. Верстина Н.Г. Налоговое планирование как инструмент финансовой политики реструктурируемого предприятия //Финансы. – 2002. № 4, с. 26-29. 5. Вылкова Е.С. Расчет налогового бремени в современных российских условиях // Налоговый вестник. – 2002. № 12, с. 132-135. 6. Глушенко В.В., Глушенко И.И. Разработка управленческого решения. - Моск. обл.: НПЦ «Крылья», 1997 г.; 7. Джаарбеков С.М. Методы и схемы оптимизации налогообложения. 3-е изд., доп. и перераб. – М.: МЦФЭР, 2005 – 816 с. – (Приложение к журналу «Налоговые споры» , 14-2005). 8. Дикань К.В. Методические аспекты корпоративного налогового менеджмента. ЭС: Экономика строительства. – М., 2002.-№11.-с. 33-38. 9. Евстигнеев Е.Н. Основы налогового планирования. – СПб.: Питер, 2004.- 288 с.: ил. 10. Если списывать расходы, то разумно / Н. И. Малис // Налоговый вестник - 2004. - № 1. - С. 108-113. 11. Издержки налогообложения: проблемы измерения и оценки / А. П. Киреенко // Регион: экономика и социология. - 2003. - № 4. - С. 106-119. 12.

Информационная

система поддержки принятия решений при управлении качеством работы налоговых

органов / Г. Н. Хубаев, Л. Н. Хашиева 13. К вопросу о правовых пределах налоговой оптимизации / Д. Б. Занкин // Фин. право. - 2002. - № 3. - С. 35-38. 14. Как законно уменьшить налоги фирмы. Плюсы и минусы различных схем ухода от налогов / Ю.А. Лукаш – 4-е изд., перераб. и доп. – М.: ГроссМедиа: РОСБУХ, 2007. – 432 с. – (Эталон) 15. Каплан Р., Нортон Д. Сбалансированная система показателей. От стратегии к действию. - Издательство: «Олимп-Бизнес», 2006 г.; 16. Карп М.В. Налоговый менеджмент: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2001. - 477 с. 17. Козлов Д.А. Расчет налогов в оперативной деятельности предприятия // Финансовый менеджмент. – 2002. № 1, с. 28-34. 18. Кожинов В.Я. Бухгалтерский учет на основе Налогового Кодекса (Учебное пособие) М.: Экзамен, 2000 2-е изд., перераб. и доп. – 447 с. 19. Мельник Д.Ю. Налоговый менеджмент, М. Финансы и статистика, 1999.- 349 с. 20. Методика управления налогами на предприятии / Е. В. Басалаева // Финансы. - 2003. - № 4. - С. 30-33. 21. Модернизация позволит перестроить всю систему налогового администрирования: [Интервью с рук. Департамента модернизации налоговых органов Т.Н. Будариновой / Подгот. Н. Попова, А. Стариков] / Т. Н. Бударинова // Российский налоговый курьер. - 2003. - № 8. - С. 66-69. 22. Налоги, субсидии, инвестиции / А. Цыгичко // Экономист. - 2002. - № 11. - С. 49-58. 23. Налоговая оптимизация // Отечественные записки. - 2002. - № 4/5. - С. 134-141. 24. Налоговое планирование / Е. Вылкова, М. Романовский - СПб: Питер, 2004.- 634 с.: ил.- (Серия «Учебник для ВУЗов») 25. Налоговое планирование: принципы, методы, правовые вопросы / И. В. Липатова // Финансы. - 2003. - № 7. - С. 28-31. 26. Налоговое планирование как элемент финансовой политики реструктурируемого предприятия / Н. Г. Верстина // Финансы. - 2002. - № 4. - С. 26-29. 27. Налоговые схемы. Как снизить налоги в соответствии с законодательством. / Э.С. Митюкова, Е.А. Сынников. – Москва: Вершина, Омега – Л, 2007. -192 с.: ил. 28. Налоговый менеджмент в американских корпорациях / Наталья Судакова. США* Канада: экономика, политика, культура. – 2005. -№1. – с. 110-127. 29. Налоговый менеджмент и его эффективность / Г. И. Хотинская // Фин. менеджмент. - 2002. - № 2. - С. 35-50. 30. Налоговый менеджмент учебное пособие / С.В. Барулин, Е.А. Ермакова, В.В. Степаненко. М., ОМЕГА-Л, 2008. Библиотека высшей школы, 269 с. 31. Налогообложение при страховании работников / Г. А. Сухадольский // Налоговый вестник - 2002. - № 4. - С. 170-175. 32. НДС при расчетах векселями: Схемы оптимизации налоговой нагрузки / Ф. А. Гудков // Консультант. - 2003. - № 24. - С. 26-34. 33.

Нивен

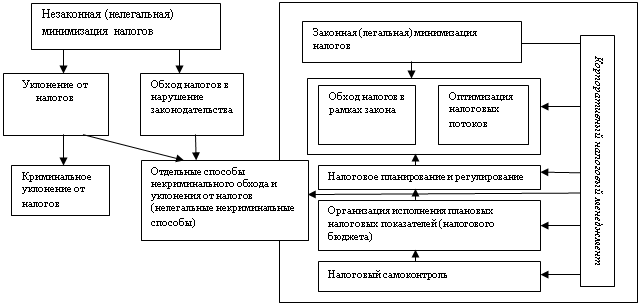

П. Сбалансированная Система Показателей - шаг за шагом. 34. Определение даты возникновения обязательства по уплате налогов / В. В. Нарежный // Налоговый вестник - 2002. - № 6. - С. 20-26. 35. Оптимизация налога на имущество при разработке учетной политики / Е. С. Вылкова // Налоговый вестник - 2002. - № 1. - С. 126-133. 36. Оптимизация уровня налогообложения подакцизной продукции / Ю. Б. Третьякова, А. З. Янушкевич // Финансы. - 2002. - № 8. - С. 42-45. 37. Оптимизация системы единого налога на вмененный доход / Н. Г. Кузнецов, Н. И. Чернышева // Финансы. - 2001. - № 6. - С. 34-36. 38. Организация и методы налогового планирования / Г. Н. Букина // ЭКО. - 2002. - № 7. - С. 46-61. 39. Особенности проведения налогового менеджмента на основе норм Налогового Кодекса / А.П. Зрелов. Налоговое планирование. – М., 2004. -№1-с.11-18 40. Островенко Т.Ж. Налоговая нагрузка на предприятие: обобщающие и частные показатели // Аудиторские ведомости. - 2001. №9. 41. Практикум по аудиту и финансовому менеджменту. Учебное пособие по специальностям «Бух учет, анализ и аудит», «Налоги и налогообложение» / А.Е. Суглобов, В.В. Нитецкий, Т.А. Козеннкова. М. КноРус, 2007. – 336 с. 42. Селезнева Н.Н. Налоговый менеджмент, администрирование, планирование, учет: Учебное пособие для вузов по специальностям 080107 «Налоги и налогообложение», 080105 «Финансы и кредит», 080109 «Бух учет, анализ и аудит». М. ЮНИТИ, 2007-224с. 43. Системно-правовые и правоприменительные аспекты налоговой оптимизации / А. В. Передернин // Правовая политика и правовая жизнь. - 2002. - № 4. - С. 154-165. 44. Совершенствование налогового администрирования - фактор повышения эффективности работы налоговых органов / М. В. Мишустин // Финансы. - 2003. - № 6. - С. 27-32. 45. Современные возможности налогового планирования / А.П. Зрелов, М.В. Краснов. Налоговое планирование. -М., 2003. -№3.- с. 22-35. 46. Управление налоговой нагрузкой с помощью расходов на оплату труда / З. А. Лукашевич // Налоговый вестник - 2003. - № 6. - С. 136-137. 47. Учетная политика организаций, как инструмент оптимизации налогообложения / Т. А. Новикова // Финансы. - 2003. - № 5. - С. 29-33. 48. Цыгичко А.Н. Нормализация налоговой нагрузки., М.: ИТРК, 2002. – 108 с. Приложение А Рисунок 1. Минимизация налогов налогоплательщиками.

Рисунок 2. Способы оптимизации налогов в рамках корпоративного налогового менеджмента

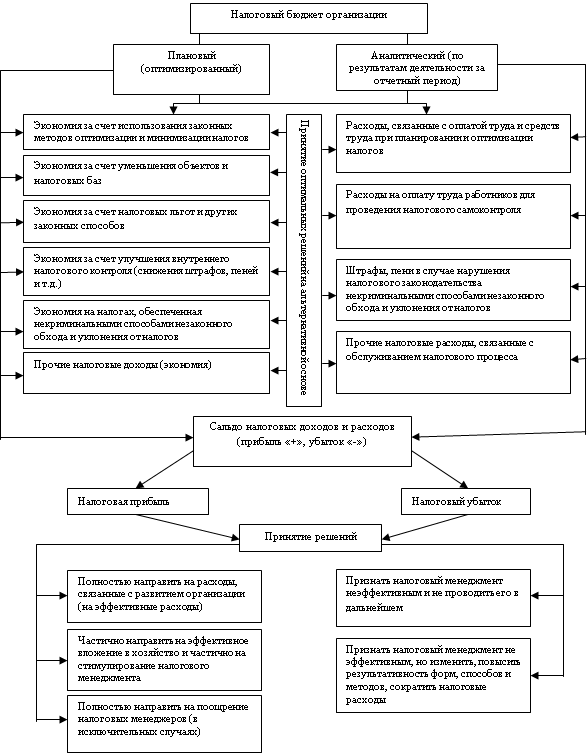

Приложение Б Рисунок 3. Налоговый бюджет организации

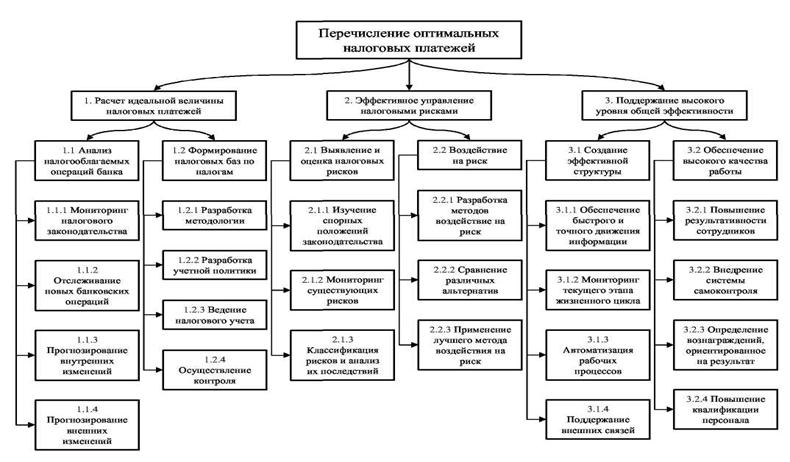

Приложение В Рисунок 4. Дерево целей и задач налогового менеджмента

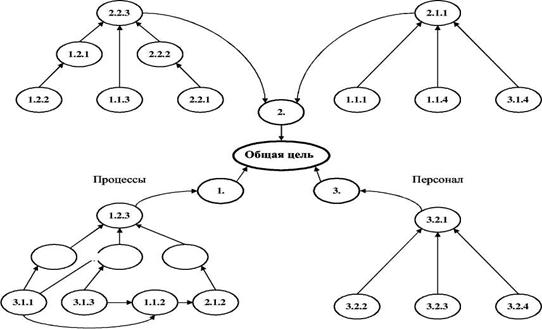

Рисунок 5. Взаимосвязанность целей Финансы Внешняя среда

Приложение Г Таблица – 6 Сбалансированная система показателей

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9