|

|

МЕНЮ

|

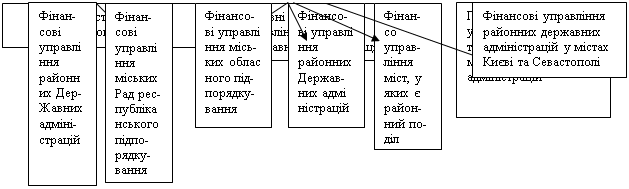

Дипломная работа: Місцеві бюджети та бюджетний процес на локальному рівніОбласні та районні ради затверджують програми соціально-економічного та культурного розвитку відповідних областей, районів, а також цільові програми з інших питань, заслуховують звіти про їхнє виконання; затверджують обласні, районні бюджети, вносять зімни до них, затверджують звіти про їхнє виконання; розподіляють передані з державного бюджету кошти у вигляді дотацій, субвенцій, процентних відрахувань відповідно між районними бюджетами, місцевими бюджетами міст обласного значення, сіл, селищ, міст районного значення; заслуховують звіти голів місцевих державних амдіністрацій, їхніх заступників, керівників управлінь, відділів та інших структурних підрозділів місцевих держадміністрацій про виконання програм соціально-економічного та культурного розвитку, бюджету, рішень ради із зазначених питань, а також про здійснення держадміністраціями делегованих їм радою повноважень; вирішують інші питання, віднесені законом до їхньої компетенції. Районні, обласні ради делегують відповідним державним адміністраціям такі повноваження: - підготовка та внесення на розгляд ради проектів програми соціально-економічного розвитку відповідних районів та областей, цільових програм з інших питань; - підготовка пропозицій до програм соціально-економічного та культурного розвитку областей та загальнодержавних програм економічного, науково-технічного, соціального та культурного розвитку України; - забезпечення збалансованого економічного та соціального розвитку відповідної території, ефективного використання природних, трудових і фінансових ресурсів; - підготовка і подання до відповідних органів виконавчої влади фінансових показників і пропозицій до проекту державного бюджету України; - сприяння інвестиційній діяльності на території району, області; - об’єднання на договірних засадах коштів підприємств, установ і організацій, розташованих на відповідній території, та населення, а також бюджетних коштів на будівництво, реконструкцію, ремонт та управління на пайових засадах об’єктів соціальної й виробничої інфраструктури, шляхів місцевого значення та на заходи щодо охорони навколишнього середовища. Територіальні громади села, селища, мітса безпосередньо (через сільські, селищні, міські ради) або через утворені ними виконавчі органи управляють майном, що є в комунальній власності; складають та затверджують програми соціально-економічного, культурного розвитку і контролюють їхнє виконання, складають та затверджують відповідні бюджети і контролюють їхнє виконання; запроваджують місцеві податки і збори відповідно до закону; утворюють, реорганізують та ліквідують комунальні підприємтсва, організації та установи, а також здійснюють контроль за їхньою діяльністю; вирішують інші питання місцевого значення, віднесені законом до їх компетенції. Держава реалізує свої функції оперативного управління бюджетом через відповідні органи. Система оперативного управління полягає у вирішенні питань, пов”язаних з плануванням, обліком, аналізом, контролем, бюджетним регулюванням та виконанням основного фінансового плану держави – бюджету. Центральне місце у системі органів державної виконавчої влади, які здійснюють управління фінансами, належить Міністерству фінансів. Саме на нього покладені завдання загального керівництва всією фінансовою системою країни. Основними його функціями є: - вироблення основ і напрямів фінансової політики держави та розроблення заходів щодо їх реалізації; - організація бюджетного процесу, складання проекту Державного бюджету та його виконання після затвердження Верховною Радою України; - здійснення заходів з мобілізації коштів через систему державного кредиту та управління державним боргом; - організаційне регулювання фінансової діяльності суб”єктів господарювання через установлення правил здійснення фінансових операцій, форм фінансових документів, порядку і стандартів ведення бухгалтерського обліку і фінансової звітності; - організація функціонуваня ринку державних цінних паперів; - забезпечення фінансових відносин держави з іншими країнами, міжнародними організаціями і фінансовими інституціями; - організація і здійснення фінансового контролю в країні. Через Мінфін України спрямовується і координується Кабінетом Міністрів України діяльність Державного казначейства України, Головного контрольно-ревізійного управління України, Державної пробіркової палати, Комітету у справах нагляду за страховою діяльністю, Комітету України з монополії на виробництво та обіг спирту, алкогольних напоїв і тютюнових виробів. Мінфіну України підпорядковується Державне казначейство України, Головне контрольно-ревізійне управління України, Державна пробірна палата. У процесі адміністративної реформи структура центрального апарату Міністерства фінансів України зазнає постійних змін (схема 3.1). Державна контрольно-ревізійна служба спеціалізується на здійсненні фінансового контролю. По-перше, вона здійснює ревізії фінансових органів з питань складання і виконання бюджету. По-друге, вона є органом державного контролю за ефективним і цільовим використанням бюджетних асигнувань безпосередньо у розпорядників бюджетних коштів. По-третє, контрольно-ревізійна служба проводить ревізії фінансово-господарської діяльності підприємств і організацій державного сектора. Контрольно-ревізійна служба діє при Міністерстві фінансів України, йому підпорядковується і має регіональну структуру, ідентичну цьому міністерству. Для забезпечення виконання державного бюджету створено Державне казначейство, що є системою органів державної виконавчої влади при Міністерстві фінансів. Головною метою Державного казначейства було вирішення комплексу питань, пов’язаних з виконанням державного бюджету, починаючи з забезпечення контролю за надходженням державних доходів до їхнього проходження через банки з наступним використанням у межах передбачених у бюджеті асигнувань розпорядниками коштів. На виконання ст.78 Бюджетного кодексу України та “Основних напрямів бюджетної політики на 2002 рік” з 1 січня 2002 року в Україні запроваджено казначейське виконання місцевих бюджетів за доходами. Державна податкова адміністрація є центральним органом виконавчої влади в Україні. Державна податкова адміністрація організовує справляння податків та контроль за дотриманням податкового законодавства. На неї покладені такі основні функції: - розроблення проектів податкового законодавства; - проведення масово-роз’яснювальної роботи серед платників податків; - облік платників податків та надходжень їх до бюджету; - контроль за правильністю обчислення податків та інших обов”язкових платежів і своєчасністю їх сплати; - накладення штрафних санкцій та адміністративних стягнень на порушників податкового законодавства; - міжнародне співробітництво у сфері оподаткуваня. Регіональна структура податкової адміністрації аналогічна системі Мінітерства фінансів. Вищою її ланкою є Головна державна податкова адміністрація. Вона розробляє проекти податкового законодавства і організовує податкову роботу та діяльність податкових органів у країні. Регіональними органами є податкові адміністрації в Автономній Республіці Крим, областях, містах Києві та Севастополі та податкові інспекції в районах і містах обласного підпорядкування. Податкові адміністрації в областях і містах з районним поділом виконують організаційні й консультаційні функції. Безпосередню податкову роботу ведуть податкові інспекції в районах і містах (без районного поділу). Вони здійснюють облік усіх платників, що перебувають на даній території і контролюють їх розрахунки з бюджетом. Державна податкова служба України, її органи у своїй діяльності не підзвітні регіональним органам влади і управління; вони підпорядковані Президенту України. Податкова міліція складається із спеціальних підрозділів з боротьби з податковими правопорушеннями, що діють у складі відповідних органів державної податкової служби і здійснює контроль за дотриманням податкового законодавства, виконує оперативно-розшукову, кримінально-процесуальну та охоронну функції. Завданнями податкової міліції є: - запобігання злочинами та іншим правопорушенням у сфері оподаткування, їхнє розкриття, рослідування та провадження у справах про адміністративні правопорушення; - розшук платників, які ухиляються від сплати податків, інших платежів; - запобігання корупції в органах державної податкової служби та виявлення її фактів; - гарантування безпеки діяльності працівників органів державної податкової служби, захисту їх від протиправних посягань, пов”язаних з виконанням службових обов”язків. Рахункова палата України створена з метою здійснення позавідомчого контролю за складанням і виконанням бюджету держави, аналізу бюджетної політики держави, контролю у сфері державного кредиту. Вона відіграє роль експертного органу, роблячи відповідні висновки і даючи рекомендації з питань фінансової діяльності органів управління. Рахункова палата може проводити також ревізійну роботу в різних ланках фінансової системи. Однак, на відміну від контрольно-ревізійної служби, яка здійснює детальний контроль за повним дотриманням фінансового законодавства, Рахункова палата здійснює контроль з позицій макроекономічного фінансового регулювання і дійовості фінансової політики. В управлінні бюджетною системою велику роль відіграє також Державна митна служба, яка згідно Бюджетного кодексу України віднесена до органів стягнення. Співпраця її з Міністерством фінансів з одного боку, дає змогу Мінфіну визначити основні напрями формування митної політики, з другого – підвищує відповідальність митної служби за поповнення державного бюджету. Виходячи із вищенаведеного можна зробити висновок, що в сучасній ринковій економіці ще не склалася єдина цілісна система управління бюджетом. В цих умовах головне знаряддя управління бюджетним процесом – це формування і виконання державного і місцевого бюджетів, а реформування управління фінансами – головна запорука зміцнення державності. За роки становлення самостійної держави, коли змінились форми законодавчої і виконавчої влади, форми власності тощо, структура адміністрації управління фінансами розірвалась по вертикалі виконавчої влади у зв”язку з прийняттям законів про місцеве самоврядування та місцеві державні адміністрації. До цього часу форми і методи управління державними фінансами не приведені конституційно до визначеного регулювання відносин між державою і місцевими державними адміністраціями та місцевими органами самоуправління. 3.2 Діяльність територіальних органів МФ України в умовах демократизації та адміністративної реформи Міністерство фінансів України має розгалужену регіональну структуру. Органами Міністерства фінансів на місцях є: головні фінансові управління обланої державної адміністрації, фінансові управління районної державної ад-міністрації, фінансові управління міських (міст обласного підпорядкуваня) рад.

Рис.3.1.Регіональна структура Міністерства фінансів України

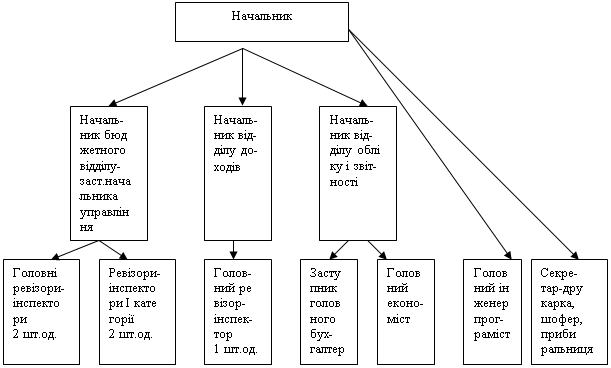

Регіональні і місцеві фінансові органи контролюють використання коштів, виділених з вищестоящих бюджетів, ефективність використання коштів, виділених з позабюджетних фондів місцевих органів самоуправління, контролюють дотримання вимог законодавства про використання коштів, виділених на оплату праці, утримання легкових автомобілів і службові відрядження; перевіряють правильність проведення виплат і компенсацій за рахунок державного і місцевого бюджетів. Розмежування повноважень і функцій між органами Міністерства фінансів здійснюється за регіональним принципом. Так, Міністерство фінансів Республіки Крим складає і виконує Республіканський бюджет, Головні фінансові управління – обласні бюджети, районні і міські фінансові управління – районні і міські бюджети. Фінансове управління Чортківської райдержадміністрації має таку структуру:

Рис. 3.2 Структура фінансового управління Чортківської РДА Тернопільської області Місцеві фінансові органи згідно Бюджетного кодексу України здійснюють загальну організацію та управління виконанням відповідного місцевого бюджету, координують діяльність учасників бюджетного процесу з питань виконання бюджету. В процесі складання місцевих бюджетів фінансові управління райдержадміністрації здійснюють такі функції: 1. Розробляють та доводять до головних розпорядників бюджетних коштів інструкції з підготовки бюджетних запитів. 2. Організовують подання бюджетних запитів головними розпорядниками бюджетних коштів у встановлений термін та за визначеним порядком. 3. Здійснюють аналіз бюджетних запитів головних розпорядників бюджетних коштів з точки зору відповідності меті, приорітетності, а також дієвості та ефективності використання бюджетних коштів. 4. Згідно з вимогами статті 75 Бюджетного кодексу України районні та міські фінансові органи формують пропозиції щодо показників проектів бюджетів сіл, селищ, міст районного значення, районів у місті. 5. Формують на основі аналізу бюджетного запиту та пропозицій щодо показників проектів бюджетів сіл, селищ, міст районного значення, районів у місті показники проектів місцевих бюджетів та подають на розгляд Раді міністрів Автономної Республіки Крим, місцевим державним адміністраціям та виконавчим органам відповідних рад. 6. У тижневий термін після ухвалення закону про бюджет у другому читанні здійснюють згідно з порядком, викладеним у статтях 76 та 77 Кодексу, роботу з подання виконавчим органам відповідних рад проекту рішення до Верховної Ради Автономної Республіки Крим та відповідних рад для затвердження. В процесі виконання бюджету району функціями райфінуправління є: - здійснення загальної організації та управління виконанням відповідних місцевих бюджетів, координування учасників бюджетного процесу з питань виконання бюджетів; - керівники місцевих фінансових органів протягом 1 місяця затверджують розпис (тимчасовий розпис на відповідний період) відповідних місцевих бюджетів, та протягом бюджетного періоду забезпечують відповідність розпису місцевих бюджетів встановленим бюджетним призначенням. Затверджені рописи по виконанню місцевих бюджетів передаються до органів Державного казначейства; - здійснення прогнозування та аналіз доходів відповідних місцевих бюджетів у процесі їх виконання; - готують офіційні висновки про перевиконання чи недовиконання доходної частини загального фонду місцевих бюджетів та подають їх до відповідної ради для прийняття рішення про внесення змін до бюджетів; - здійснення операції щодо виконання відповідних місцевих бюджетів за видатками; - ведення бухгалтерського обліку операцій відповідно до Плану рахунків бухгалтерського обліку виконання державного і місцевих бюджетів, затвердженого наказом Держказначейства від 28.11.2000 №119 із змінами і доповненнями (в частині здійснювальних операцій); - складання зведених звітів про виконання відповідних місцевих бюджетів на підставі власних даних бухгалтерського обліку, звітів розпорядників коштів місцевих бюджетів та даних органів Державного казначейства (за доходами та перерахуванням трансфертів) за порядком і формами, встановленими Державним казначейством України. В сфері контролю за витрачанням бюджетних коштів: - місцеві фінансові органи, голови виконавчих органів міських (міст районного значення) селищних та сільських рад у межах своєї комптенеції при виявленні бюджетного правопорушення можуть приймати рішення про зупинення операцій з коштами місцевих бюджетів на рахунках тих розпорядників та одержувачів, яким вони довели відповідні бюджетні асигнування, а також застосовувати адміністративні стягнення до осіб, винних у бюджетних правопорушеннях; - місцеві фінансові органи, голови виконавчих органів міських (міст районного значення) селищних та сільських рад у межах своїх повноважень можуть призупинити бюджетні асигнування у разі виявлення бюджетних правопорушень, передбачених статтею 117 Кодексу. Сьогодні ні законом, ні нормативними актами Міністертсва фінансів чітко не визначені функції і роль місцевих фінансових органів в системі управління фінансами. Крім того, створення Державної податкової адміністрації з грудня 1990 року, Державної контрольно-ревізійної служби із січня 1993 року, Державного казначейства з квітня 1995 року кардинально змінило обов”язки, права і відповідальність місцевих фінансових органів. Із прийняттям Закону України “Про місцеві державні адміністрації” від 09.04.99 р., Указу Президента України від 26.08.99 р. “Про положення про Міністерство фінансів України” і Постанови Кабінету Міністрів України “Про затвердження Порядку призначення на посаду та звільнення з посад керівників управлінь, відділів, інших структурних підрозділів місцевих державних адміністрацій” від 29 липня 1999 року № 1374 також не прийнято рішення про функції, обов”язки, відповідальність і підпорядкованість фінансових органів, у тому числі й органів місцевого самоврядування і практично ліквідовано вертикальну структуру формування і функціонального підпорядкування фінансових органів Міністерству фінансів України. Таким чином, відповідно до чинного законодавства фінансові органи місцевого самоврядування – це фінансові відділи міськвиконкомів, які функціонують у містах обласного підпорядкування та райвиконкомів (у раойнах міст) і законодавчо не підпорядковуються Міністерсту фінансів України і фінансовому управлінню обласної державної адміністрації. Законодавством не передбачене навіть погодження при призначенні керівників фінансових відділів міськрайвиконкомів з облфінуправлінням, а визначено, що їх керівники призначаються міським та районним головою одноосібно. Крім того, є фінансові органи виконавчої влади, до яких належать фінансові управління та відділи обласних, районних державних адміністрацій, які також не підпорядковуються Міністерству фінансів, але процедура затвердження керівництва цих структур передбачає погодження чи звільнення керівника цих управлінь із вищестоящими органами, тобто обласного рівня з Міністерством фінансів, районного – з облфінуправлінням. Не мають своїх фінансових органів міста районного підпорядкування, а також сільські, селищні територіальні громади. Функції формування і виконання місцевих бюджетів у цих громадах виконують бухгалтери сільських рад, правовий статус яких на сьогоднішній день зовсім не визначений, і вони не являються державними службовцями. Це призводить до знищення на практиці механізму відповідальності територіальних громад за виконання місцевих бюджетів. Із вищесказаного можна зробити висновок, що місцеві фінансові органи як провідники та виконавці фінансово-бюджетної політики Міністерства фінансів розірвані щодо єдиного адміністративного підпорядкування в умовах виконання практично єдиних функцій, єдиних завдань, щодо єдиної структури доходів і видатків, єдиного порядку формування бюджету і т.д. без визначення єдиного принципу побудови кадрової політики, відповідальності та контролю. Правовий вакуум, в якому перебувають місцеві фінансові відділи, стримує активне і результативне втілення фінансової, бюджетної політики міністерства фінансів, призводить до втрати керованості ефективним і цільовим використанням бюджетних коштів. Це все підтверджує необхідність негайного вирішення питання реформування структури міністерства фінансів і місцевих фінансових органів та внесення необхідних змін до чинного законодавства і прийняття нового, забезпечення організації і виконання фінансової політики, уряду через єдиний інститут її реалізації – Міністерство фінансів і його фінансові органи. |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13