|

|

МЕНЮ

|

Дипломная работа: Методология учета налога на добавленную стоимость- ведение карточек лицевых счетов предприятия-налогоплательщика. Учет поступления налога на добавленную стоимость по каждому налогоплательщику ведется на карточках лицевых счетов по форме № 6. Таким образом, после принятия декларации по налогу на добавленную стоимость отчет передается в отдел учета, где происходит начисление налога. Одним из значительных этапов проведения налоговыми органами контроля за взиманием налога на добавленную стоимость является проведение документальных проверок предприятий и организаций различных форм собственности. В соответствии с Налоговым кодексом Российской Федерации документальные проверки предприятий и организаций проводятся не чаще одного раза в год по одним и тем же налогам за один и тот же проверяемый период. Документальные проверки осуществляются в соответствии с годовыми планами работы инспекции и квартальными графиками проверок, составляемыми по каждому участку работы. При необходимости проводятся внеплановые документальные, а также специальные тематические проверки предприятий. Однако более глубокие выводы о структуре налогоплательщиков района можно сделать, просмотрев поступление некоторых налогов в федеральный бюджет за 2007 и 2008 года. Таблица 1 Суммы поступления налогов в Федеральный бюджет (тыс. рублей)

Данные таблицы 1 показывают, что сумма налога на добавленную стоимость увеличилась на 10885 тыс. рублей в 2008 году по сравнению с 2007 годом. Это свидетельствует об увеличении выплат в бюджет налога на добавленную стоимость и увеличение дохода у различных предприятии. Наибольший удельный вес поступлений по налога на добавленную стоимость обеспечивают предприятия добывающей и перерабатывающей промышленности. В 2007 году было низкое поступление налога на добавленную стоимость, что свидетельствует о не предоставлении налоговых деклараций по налогу на добавленную стоимость и к ним налоговые органы предъявляют санкции в виде приостановления операций по расчетным (текущим) счетам в банках. Однако большинство этих предприятий не ведут финансово-хозяйственной деятельности и подлежат закрытию. Налогоплательщики обязаны своевременно и в полном объеме уплачивать налоги и другие обязательные платежи. При этом со срочностью уплаты налоговых платежей тесно связано понятие недоимки, которая представляет собой сумму налога, не внесенную в бюджет или внебюджетный фонд по истечении установленных сроков уплаты. На увеличение налога на прибыль скорей всего повлияло в первую очередь увеличение прибыли от реализации. Сумма изменения составляет 923, что показывает не большое увеличение и расхождения в суммах за год. Из таблицы видно, что изменения по акцизам не произошло, это свидетельствует о стабильности поступления налога в бюджет. У остальных налогов, таких, как водный, налог на добычу полезных ископаемых, единый социальный налог произошли заметные изменения. Это говорит о том что происходит сокрытие налогов, которые должны поступать в федеральный бюджет. 3.2 Налоговый учет налога на добавленную стоимость на примере ОАО "Нефтемаш" за 2007-2008 года ОАО "Нефтемаш" состоит на учете в Налоговом органе с 2005 года, осуществляет разработку товаров народного потребления, создание и внедрение средств автоматики, измерительных приборов, систем автоматизации для быта, промышленности и сельского хозяйства, оказание услуг по внедрению, монтажу наладке и ремонту выпускаемой продукции, ремонт бытовой техники, и другие виды деятельности, не запрещенные законодательством Российской Федерации. В 2007 году ОАО "Нефтемаш" предоставлял отчеты по налогу на добавленную стоимость ежемесячно, с 2008 года перешло на ежеквартальное предоставление отчетности по налогу на добавленную стоимость. Моментом определения налоговой базы по налогу на добавленную стоимость является наиболее раняя из дат: день отгрузки или день оплаты (частичная оплата) в счет предстоящих поставок операций, подлежащих налогообложению и операции, освобождаемых от налогообложения. Ведется раздельный учет расходов, осуществляемых по операциям подлежащим налогообложению и не облагаемых налога на добавленную стоимость (все аспекты определения налоговой базы приведены в учетной политике организации). Сумма налога, исчисленная к уплате в бюджет за 2007 год составило. Таблица 2 - Суммы налога подлежащие к уплате в бюджет за 2007 год (тыс. рублей)

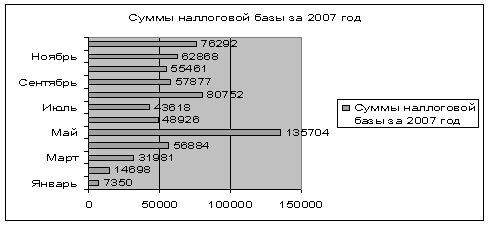

Из выше указанной таблицы можно составить диаграмму и сделать более глубокие выводы.

Рисунок 1 – Суммы налоговой базы за 2007 год По данным рисунка 1 можно сделать следующие выводы, что суммы налога поступали ежемесячно и они различны. Самое большое поступление в бюджет было в мае, который составил 135704 тыс. рублей. Данный показатель показывает в этом месяце наиболее высокий темп роста производства, реализации товаров, выполнения работ, оказания услуг и так далее. Самый низкий показатель в январе, объясняется тем, что в этот момент производство не функционировало в связи с многочисленными праздниками. Согласно ст. 163 и п.6 ст. 174 Налогового кодекса Российской Федерации организация вправе выбрать налоговый период налога на добавленную стоимость. В связи с этим ОАО "Нефтемаш" предоставил отчеты по налогу на добавленную стоимость ежеквартально. Сумма налога, исчисленная к уплате в бюджет за 2007 год составило. Таблица 3 - Суммы налога подлежащие к уплате в бюджет за 2008 год (тыс. рублей)

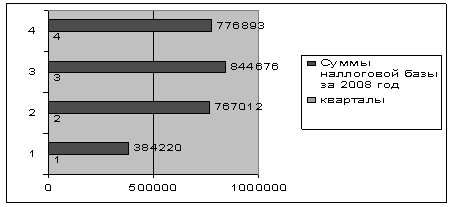

Составим диаграмму из выше указанной таблицы.

Рисунок 2 – Суммы налоговой базы за 2008 год По данным рисунка 2 видно, что самое наибольшее поступление произошло в третьем квартале, который составил 844676 тыс. рублей. Это обусловлено тем, что в этом квартале возросло поступление материально-производственных запасов, а также реализация готовой продукции. Суть анализа в данном случае заключается в сопоставлении разных сумм, подлежащих уплате и исчисляемых организацией за определенный период времени в зависимости от показателей ее финансово-хозяйственной деятельности. В 2008 году сумма налога на добавленную стоимость, которая была уплачена в бюджет составила 2772801 рублей, она увеличилась за год на 2100390, на 23 % по сравнению с уплатой предыдущего года. Это свидетельствует о том что возросло приобретение сырья и материала для производства, а так же выросло количество реализуемой продукции. На анализируемом предприятии проводилась выездная налоговая проверка МРИ ФНС РФ №22 по РБ. Проверка правильности расчетов по налогу проведена в соответствии с главой 21 Налогового Кодекса РФ части второй (с изменениями и дополнениями) за период с 01.07.2005г. по 30.06.2008г. В ходе проверки, ОАО "Нефтемаш" привлекли к налоговой ответственности за совершение правонарушения предусмотренной п.1 ст. 122 Налогового кодекса Российской Федерации за неуплату (неполную уплату) сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия), в виде штрафа в размере 20 % от неуплаченных сумм налога, который составляет 41838 рублей. Акт выездной налоговой проверки и решение о привлечении к ответственности за совершение налогового правонарушения представлен в приложении 7 и 8. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.