|

|

МЕНЮ

|

Дипломная работа: Фінансовий стан підприємства та шляхи його поліпшенняВикористовуючи методику розрахунку показників фінансової стійкості, та на основі даних балансу підприємства дамо оцінку фінансової стійкості підприємства „Прикарпаттрансгаз” (табл. 2.11). Таблиця 2.11 Показники фінансової стійкості підприємства „Прикарпаттрансгаз”

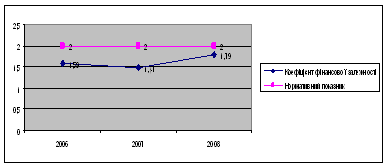

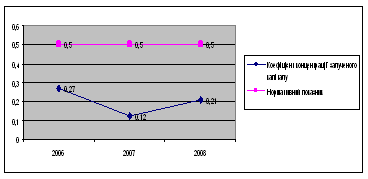

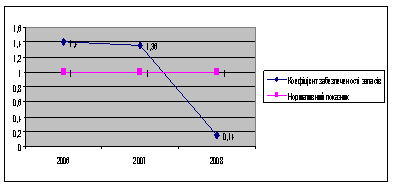

Відповідно за даними таблиці 2.11, перші п¢ять показників характеризують фінансовий стан підприємства з позиції структури капіталу. Чим вище рівень першого показника та нижче другого, тим стійкішим є фінансове положення підприємства. У нашому випадку станом на 2006 рік УМГ „Прикарпаттрансгаз” фінансувалося за рахунок власного капіталу на 65 % та на 35 % за рахунок позиченого. За період з 2006 року до 2008 року відбувається збільшення (зменшення) в динаміці коефіцієнтів автономії та коефіцієнтів концентрації залученого капіталу. Це є позитивною тенденцією, тому, що свідчить про збільшення (зменшення) підприємством фінансування своєї діяльності за рахунок власного капіталу до 80 % і за рахунок залученого до 12%. Відповідно при зростанні частки власного капіталу зменшується коефіцієнт фінансової залежності та збільшується коефіцієнт фінансування. Тобто у 2006 році на кожну гривню власних коштів підприємства приходилося 0,83 грн. позичених та на кожну гривню позичених коштів припадає 0,23 грн. власних. Зменшення в динаміці коефіцієнта фінансової залежності та коефіцієнта заборгованості означає зменшення частки позичених коштів у фінансуванні підприємства, а зростання коефіцієнта фінансування - зростання власних коштів та навпаки. Але вже на кінець 2008 року спостерігається зменшення першого показника на 0,1 та відповідне збільшення другого. За рахунок цього відбувається зміна і у наступних трьох показниках. Це свідчить про посилення залежності підприємства від зовнішніх кредиторів, а саме про зниження фінансової стійкості. Станом на 2006 рік поточні зобов’язання у загальній сумі зобов’язань складають 37 %, а на кінець 2008 року вони знизились до 17%. У 2006 році 33 % власних коштів було вкладено в оборотний капітал, за рахунок цього були сформовані на 100 % матеріальні запаси та на 7 % обігові засоби. В результаті діяльності підприємства за 2006 рік відмічався зріст коефіцієнтів забезпеченості, що свідчить про підвищення ефективності роботи організації. Але на кінець 2007 року динаміка цих коефіцієнтів змінилася на протилежну, тобто у сторону зменшення. На кінець 2008 року маємо значення цих коефіцієнтів нижче нормативно прийнятого, а саме, тільки 8 % власних коштів вкладено в оборотний капітал. За рахунок цього були сформовані на 14 % матеріальні запаси та на 8 % обігові засоби. Тобто у підприємства не вистачає власних коштів для фінансування своєї діяльності. На графічному відображенні динаміки показників фінансової стійкості УМГ „Прикарпаттрансгаз” можна побачити (рис. 2.11 -2.6):

Рис. 2.11. Динаміка показників фінансової залежності УМГ „Прикарпаттрансгаз” протягом 2006-2008 рр.

Рис. 2.12. Динаміка показників концентрації залученого капіталу УМГ „Прикарпаттрансгаз” протягом 2006-2008 рр.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.