|

|

МЕНЮ

|

Дипломная работа: Управление финансами муниципальных образований: состояние, направления совершенствования

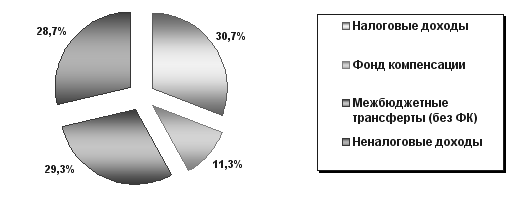

Диаграмма 1. Структура доходов местных бюджетов Согласно Диаграмме, в структуре доходов местных бюджетов налоговые доходы практически равнозначны межбюджетным трансфертам (без фонда компенсации), хотя в этих налоговых доходах заметная часть приходится на замещающие дотации дополнительные нормативы налоговых отчислений.

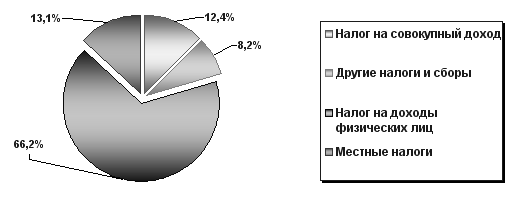

Диаграмма 2. Структура налоговых доходов местных бюджетов в Российской Федерации Отраженные в диаграмме данные подтверждают факт сужения базы местных бюджетов. За ними осталось всего два местных налога (в начале 1990-х годов их насчитывалось более 20). Впрочем, как показывает и зарубежный опыт, финансовая обеспеченность муниципальных образований определяется не числом местных налогов, а уровнем их экономической значимости и, главное, привязкой к налоговой базе, отражающей результаты хозяйственной деятельности на территории муниципалитета. Формирование тысяч новых «низовых» органов местного самоуправления с самостоятельными бюджетами, а также с формально зафиксированным кругом «собственных» расходных и доходных полномочий не способно создать условия для реализации главной цели муниципальной реформы. Действующая модель реформирования местных финансов и региональных межбюджетных отношений не «работает» на расширение объема и повышение качества муниципальных услуг населению. Наиболее ущербным в экономической базе муниципального управления является то, что в доходной базе бюджетов органов местного самоуправления ничтожно мала доля местных налогов, которые в рамках муниципального управления должны выполнять не только чисто фискальную, но и регулирующую и стимулирующую функции. Данные диаграммы 2 показывают символическую роль собственно местных налогов в налогово-доходной базе местных бюджетов в Российской Федерации. Остается очевидным то, что, имея слабую базу по собственным доходным источникам, местные бюджеты в существенной степени зависят от федерального и регионального законодательства. Только два налога (земельный и налог на имущество физических лиц) являются местными. Формирование налоговой базы по имущественным налогам выявило ряд серьезных проблем. По оценке специалистов — муниципалов и сотрудников налоговой службы, — существующий информационный обмен между регистрирующими и налоговыми органами несовершенен и требует доработки. Информация, предоставляемая регистрирующими органами для исчисления налогов, не точна, часть ее представляется на бумажных носителях. Кроме того, не менее важно для муниципальных сообществ получение налоговой отчетности по налогу на доходы физических лиц, а также муниципальной статистики по каждому муниципальному образованию. Безусловно, многие проблемы, влияющие на поступление местных налогов, укрепление финансовой базы местных бюджетов, совершенствование межбюджетных отношений, требуют решения на федеральном уровне. В том числе и совершенствование кадастровой оценки земель, внесение изменений в действующее законодательство по обеспечению обязательной регистрации собственности граждан. На муниципальном уровне первоочередной задачей в решении проблемы пополнения местных бюджетов является снижение недоимки по местным налогам и арендным платежам. В условиях нестабильной ситуации с доходной частью местных бюджетов органы местного самоуправления не освобождаются от соблюдения бюджетной дисциплины, своевременности осуществления всех расчетов, обеспечения достаточной ликвидности бюджета. В противном случае задержка бюджетных платежей, рост кредиторской задолженности будут только осложнять ситуацию. О недостатках действующего механизма межбюджетных отношений свидетельствует, в частности, возросшая роль неформализованного метода регулирования консолидированных бюджетов субъектов Федерации и местных бюджетов через бюджетные ссуды из вышестоящих звеньев бюджетной системы. Парадокс заключается в том, что, при всех жалобах представителей муниципального управления на нехватку средств на осуществление своих жизненно важных функций, формально сфера местных финансов не только сбалансирована, но и профицитна. Однако это иллюзия, порожденная рядом специфических условий функционирования системы местных финансов и внутрирегиональных межбюджетных отношений в условиях проходящей реформы. Как показывают исследования (в том числе совместно с НИФИ АБиК Минфина России), причинами названного «профицита» выступают: - передача на местный уровень дотаций или замещающих их отчислений от налогов в конце бюджетного года, когда их практически невозможно использовать; - частичный или полный отказ муниципальных образований (особенно поселений) от финансирования отдельных видов расходных обязательств, установленных ФЗ № 131, даже несмотря на формально выделенные по местному бюджету ассигнования; - массовая передача расходных полномочий поселениями на районный уровень (для Липецкой обл. это, в целом, нехарактерно); - фактическое исполнение субъектами Федерации расходных полномочий сферы муниципального управления (особенно расходов капитального характера). Анализируя показатели совокупных доходов местных бюджетов, надо сказать, что размер субсидий в нем почти в три раза превышает дотации, а ведь субсидия — это софинансирование расходных обязательств органов местного самоуправления по вопросам местного значения. Возникает вопрос об оптимальном соотношении дотаций и субсидий. В законодательстве нет ответа на этот вопрос. Участие вышестоящих бюджетов в софинансировании муниципальных расходных обязательств, с одной стороны, благо, а с другой — порождает трудности в получении финансовой помощи, повышает финансовую зависимость. В числе проблемных вопросов в формировании доходной базы местных бюджетов, межбюджетных отношений следует назвать предоставление налоговых льгот по местным налогам на федеральном уровне. Президентом РФ в Бюджетном послании на 2010–2012 годы поставлена задача инвентаризации и оптимизации этих льгот и разработки механизма компенсации местным бюджетам. В этом случае муниципалитетам остается только ждать. Отсутствие на федеральном уровне методик и нормативов для расчета объемов расходных обязательств муниципальных образований не позволяет сделать вывод о достаточности обеспечения местных бюджетов доходными источниками. Мониторинг финансового положения муниципальных образований, проводимый по поручению Минфина России, фиксирует только фактически произведенные расходы местных бюджетов. Реальные же потребности органов местного самоуправления в финансовом обеспечении не учитываются. Анализ показал, что формирование экономической, прежде всего финансово-бюджетной, базы местного самоуправления не завершено. Произошло это по ряду причин. Первое. Законодательство и хозяйственная практика не содержат механизмов, побуждающих органы муниципального управления активизировать деятельность по умножению и эффективному использованию своего производственного и налогового потенциала. Второе. В ходе реформы бюджетная система страны существенно усложнилась вследствие появления тысяч поселенческих бюджетов, значительная часть которых не имеют перспектив реального экономического укрепления. В результате издержки массового «бюджетообразования» превысили выгоды и преимущества финансовых новаций. Третье. Начальный этап реформы не внес определенности в принципы и механизмы регулирования (изъятия) муниципальной собственности. Остаются предельно суженными возможности ее альтернативного использования на хозяйственные цели, а также цели социально-экономического развития территорий муниципалитетов. Необходимо иметь критерии для определения обоснованного уровня централизации и децентрализации средств в бюджетной системе. Такими критериями могут быть следующие: - пределом централизации доходов в вышестоящих уровнях бюджетной системы должна быть граница, за которой выравнивающая функция межбюджетных отношений действует в ущерб их стимулирующей функции, приводя к иждивенческим настроениям на местах; - пределом децентрализации при распределении доходов по уровням бюджетной системы является такая грань, за которой инициатива и самостоятельность в наращивании налогового потенциала на местах подменяется усилением сепаратизма, ведет к нарушению единого экономического пространства и не отвечает сочетанию общегосударственных, региональных и местных интересов. В системе межбюджетных отношений существует передача расходов и доходов бюджетов. Отдельные виды расходов могут передаваться из федерального бюджета в бюджеты субъектов Российской Федерации путем включения соответствующих норм (положений) в федеральный закон о федеральном бюджете. Отдельные виды расходов бюджетов субъектов Российской Федерации могут передаваться из бюджета субъекта Российской Федерации местным бюджетам только путем включения соответствующих норм (положений) в закон субъекта Российской Федерации о бюджете на очередной финансовый год. Действующим бюджетным законодательством установлено право передачи на муниципальный уровень отдельных расходных полномочий РФ и субъектов РФ. Ежегодно увеличивается сфера «субделегирования» полномочий на муниципальный уровень и объемы предоставляемых из федерального и регионального бюджетов субвенций на их финансовое обеспечение. Только федеральные законы в части отдельных государственных полномочий РФ и только законы субъектов РФ в части отдельных государственных полномочий субъектов РФ могут наделить органы местного самоуправления полномочиями по их осуществлению. Законодательство устанавливает прямой запрет на передачу государственных полномочий иными нормативно-правовыми актами. Финансовые средства, необходимые для осуществления отдельных государственных полномочий, не относящихся к предметам ведения Российской Федерации, субъектов Российской Федерации, муниципальных образований, передаваемые из соответствующего бюджета, предусматриваются в бюджете, из которого передаются расходы, как отдельный вид расходов бюджета и учитываются раздельно по каждому передаваемому виду расходов. Таблица 2. Полномочия субъектов РФ, которые могут быть переданы органам местного самоуправления (п. 6 ст. 26.3 Федерального закона от 6 октября 1999 г. № 184-ФЗ)

Можно сделать вывод о росте «функциональной» нагрузки на муниципальном уровне. Неуклонное повышение доли полномочий, которые могут быть переданы на муниципальный уровень, свидетельствует о том, что государство все более оставляет за собой контрольно-распределительные функции, финансируя «команды исполнителей» на местах. При этом важным моментом является то, что финансирование этих полномочий осуществляется за счет средств государственных, а не муниципальных бюджетов, т. е. выделение финансирования зависит от политики региональных и федеральных властей, в то же время функционально структуры, исполняющие полномочия напрямую «встроены» в муниципальную экономику, что, безусловно, понижает экономическую самостоятельность муниципальных образований. Объем государственных полномочий (в первую очередь региональных), который в настоящее время передается на муниципальный уровень, дает основания оценивать их в отдельных случаях как избыточные, в том числе по причине опосредованного отношения к обеспечению жизнедеятельности населения. В связи с этим, целесообразно проанализировать диспропорции долей доходов и расходов при первичном распределении в бюджетной системе РФ (без трансфертов, переданных другим бюджетам в период до 2006 г. (до момента, когда число полномочий, которые могут быть переданы на муниципальный уровень - стабилизировалось). Данные таблицы 3 позволяют подтвердить ранее сделанные выводы о диспропорциях между количеством исполняемых собственных и переданных полномочий на муниципальном уровне и реальной базой формирования собственных доходов бюджетов муниципальных образований. Неуклонное снижение (почти двукратное за анализируемый период) доли доходов муниципальных бюджетов произошло при относительно стабильной доле их расходов в общем консолидированном бюджете РФ (падение менее, чем на 1/10). Сложившаяся ситуация приводит к тому, что способность муниципалитетов осуществлять свои функции зависит от передачи им налоговых долей и/или дотационной помощи из региональных бюджетов, а не от качества их работы по расширению экономического потенциала территории и, соответственно, по увеличению и эффективному использованию ее налоговой базы. Таблица 3. Диспропорции долей доходов и расходов при первичном распределении в бюджетной системе РФ (без трансфертов, переданных другим бюджетам, %) (Без единого социального налога по данным НИФИ АБиК Минфина России).

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.