|

|

МЕНЮ

|

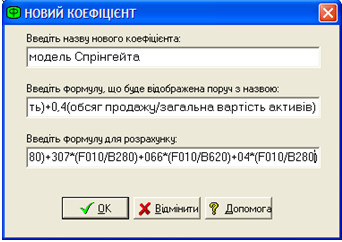

Дипломная работа: Розроблення експертної системи оцінки вірогідності банкрутства торговельного підприємстваОтже, на основі викладеного вище матеріалу можемо підбити підсумки про організаційно-економічний стан підприємства та про ступінь загрози йому банкрутства. Таким чином, в процесі організаційно-економічної характеристики даного підприємства було визначено основні напрями його діяльності, схематично охарактеризовано його організаційну структуру, розраховано основні показники, що визначають успішність господарської діяльності та здійснено аналіз їх змін у динаміці. Досліджено також зміну обсягів витрат підприємства. Охарактеризовано особливості управління власним капіталом на підприємстві та його активами. Досліджено також особливості поточних зобов’язань підприємства та характер їх зміни у періоді. Що стосується експертної системи визначення загрози банкрутства підприємства, то в контексті цього нами було здійснено оцінку загального стану платоспроможності підприємства, досліджено стан та структуру його капіталу, визначено характер прибутковості за окремими її напрямами. Ступінь загрози банкрутства підприємства було виявлено на основі визначення балансових (агрегатних) моделей, трьох та п’ятифакторної моделі Альтмана, моделі Спрінгейта, Конана і Гольдера, Ліса, Таффлера і Тісшоу, Сайфуліна і Кадикова, Давидової-Бєлікова. Більш того, було прораховано та визначено всі показники системи Бівера. В цілому, можна сказати, що за даними підприємства по всіх визначених методах висновок однозначний – станом на 2008-2009 рр. Банкрутство даному підприємству не загрожує і стан його стабільний. РОЗДІЛ 3 ВДОСКОНАЛЕННЯ ЕКСПЕРТНОЇ СИСТЕМИ ОЦІНКИ ВІРОГІДНОСТІ БАНКРУТСТВА СП «ВІННИЦЯ-ОБЛТОРГ» ЗА ДОПОМОГОЮ ПЕОМ 3.1 Автоматизація системи оцінки вірогідності банкрутства підприємства, що досліджується Методика експрес-оцінки вірогідності банкрутства підприємства була описана нами в попередньому розділі роботи. Дану методику можна зробити автоматизованою. Розглянемо яким чином це можливо. Однією із можливостей програми «Фінансист» є те, що в її середовище можна заносити будь-які коефіцієнти та алгоритми їх розрахунку. Єдине, що необхідно для цього – ознайомитись з правилами введення даних в систему. Після введення система зберігає показник та формулу, за якою він був розрахований. Вводиться інформація про показник в спеціальне вікно програми, яке називається «новий коефіцієнт» (рис. 3.1):

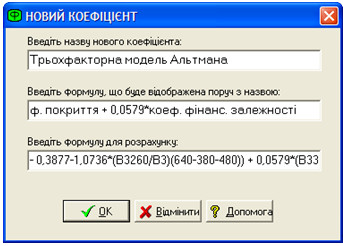

Рис. 3.1. Введення моделі Спрінгейта в автоматизовану систему В перший рядок вікна вводиться назва показника, в даному випадку «модель Спрінгейта»; в другий – формула у такому вигляді, як вона зазвичай подається в літературі і у такому вигляді вона буде подана в таблиці автоматизованої системи біля назви показника; в третій рядок вписується алгоритм розрахунку даного коефіцієнта кодами рядків фінансової звітності. Варто відзначити, що систему оцінки можна наповнити будь-якими показниками, які ми бажаємо використовувати в процесі оцінки вірогідності банкрутства підприємства. Ми спираємось на ті показники, які опрацьовані нами в аналітичному розділі, тому наступним показником вводимо у систему трьохфакторну модель Альтмана:

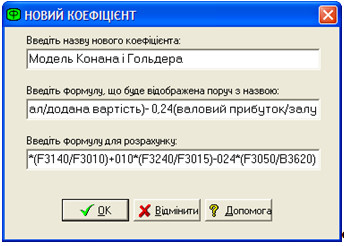

Рис. 3.2. Введення моделі Альтмана в автоматизовану систему Останній рядок потребує особливої уваги, оскільки від правильності введення формули в систему буде залежати і результат розрахунку, і кінцеві висновки про ступінь загрози банкрутства підприємства. Для того, щоб система сприймала введену формулу існує певний порядок внесення її. Так, наприклад, кожна форма фінансової звітності, звідки беруться дані зашифрована у системі певною літерою. Так, форма №1 «Баланс» в середовище програми вводиться літерою В, а форма №2 «Звіт про фінансові результати» - літерою F. Звітний період в формулах визначається цифрою 3, яка ставиться після В або F і перед кодом рядка. Попередній період позначається цифрою 4, яка ставиться після В або F і перед кодом рядка. Таким чином, вводимо у систему наступний показник – модель Конана і Гольдера.

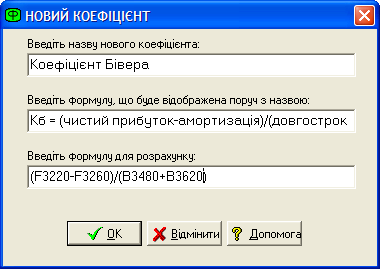

Рис. 3.3. Введення моделі Конана і Гольдера в автоматизовану систему Отже, бачимо на рисунку вираз F3140/F3010. Він означає рядок 140, звітного періоду форми №2 «Звіт про фінансові результати» ділимо на рядок 010 звітного періоду форми №2 «Звіт про фінансові результати». Наступним показником, який вводимо у систему є коефіцієнт Бівера.

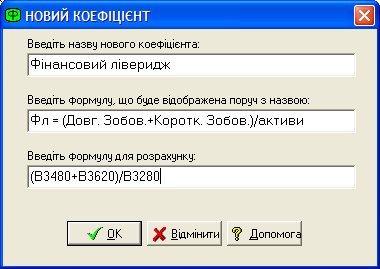

Рис. 3.4. Введення коефіцієнта Бівера в автоматизовану систему Бачимо, що інформаційною базою для розрахунку першої частини формули є звіт про фінансові результати і для другої частини формули – баланс. Наступним показником, який вводимо у систему є фінансовий ліверидж підприємства, інформаційною базою для розрахунку якого є баланс.

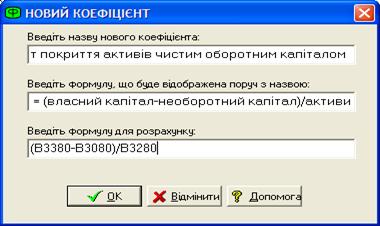

Рис. 3.5. Введення алгоритму фінансового лівериджу в автоматизовану систему На наступному етапі продовжуємо поповнення системи показниками і вводимо коефіцієнт покриття активів чистим оборотним капіталом:

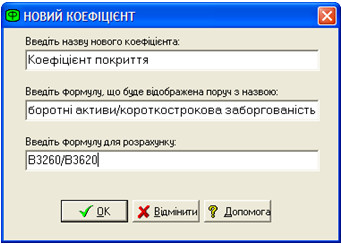

Рис. 3.6. Введення алгоритму розрахунку коефіцієнта покриття активів чистим оборотним капіталом в автоматизовану систему Одразу ж після того, як ми натиснемо «ок» в вікні «нового коефіцієнта», введений нами показник з’явиться в аналітичній таблиці системи. На наступному кроці вводимо коефіцієнт покриття, який входить до системи показників Бівера:

Рис. 3.7. Введення коефіцієнта покриття в автоматизовану систему Варто відзначити, щоб чим більшою кількістю показників та моделей буде доповнена стандартна система оцінки вірогідності банкрутства у програмі «Фінансист», тим більш системним та точним буде здійснюваний аналіз.

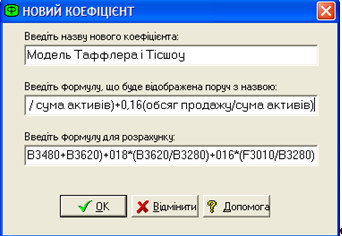

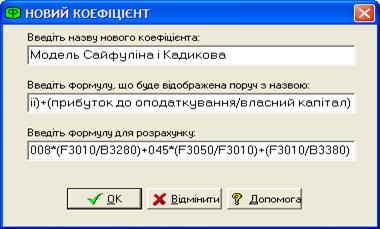

Рис. 3.8. Введення моделі Тафлера і Тісшоу в автоматизовану систему Дана модель, як і інші моделі, що вводимо у систему допомагають вчасно виявити загрозу банкрутства підприємства та попередити негативні наслідки її. Варто відзначити, що модель досить трудомістка для розрахунку, оскільки потребує великої кількості даних та кропітких підрахунків. Не менш складною для розрахунку є і наступна модель – Сайфуліна і Кадикова, алгоритм розрахунку її введений у систему виглядає так:

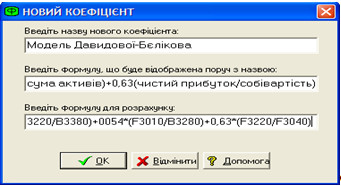

Рис. 3.9. Введення моделі Сайфуліна і Кадикова в автоматизовану систему Ще однією моделлю, яка була розрахована нами у другому розділі роботи є модель Давидової-Бєлікова. Дану модель вводимо в систему аналогічно іншим:

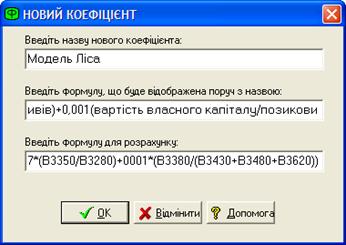

Рис. 3.10. Введення моделі Давидової-Бєлікова в автоматизовану систему Після доповнення системи цим показником, вводимо передостанню модель – модель Ліса.

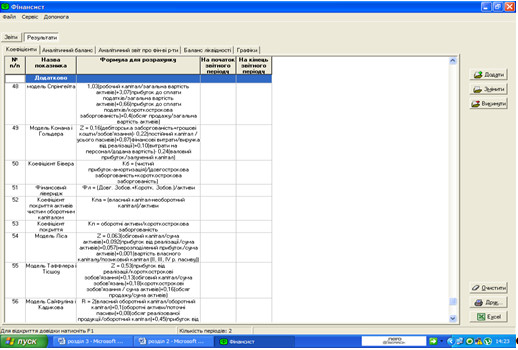

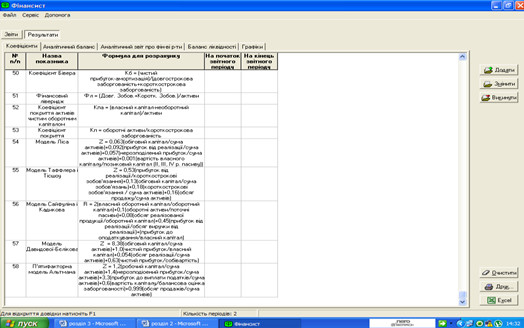

Рис. 3.11. Введення моделі Ліса в автоматизовану систему Всі моделі, які були описані вище були введені в систему і автоматично з введенням відображались у відповідних колонках таблиці, яка має наступний вигляд у системі:

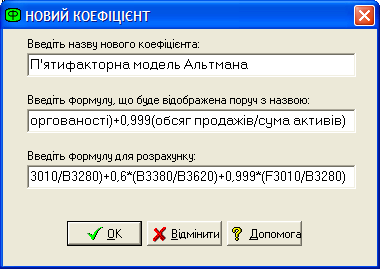

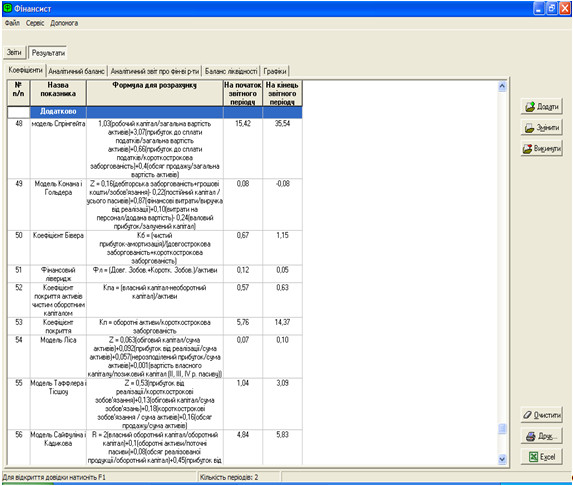

Рис. 3.12. Створена система показників в електронному вигляді На початку аналітичного розділу нами було розглянуто трьох та п’ятифакторну моделі Альтмана. Варто одною з них також доповнити дану систему. Введемо п’ятифакторну модель.

Рис. 3.13. П’ятифакторна модель Альтмана Натиснувши «ок» бачимо, що вона з’явилась в кінці таблиці:

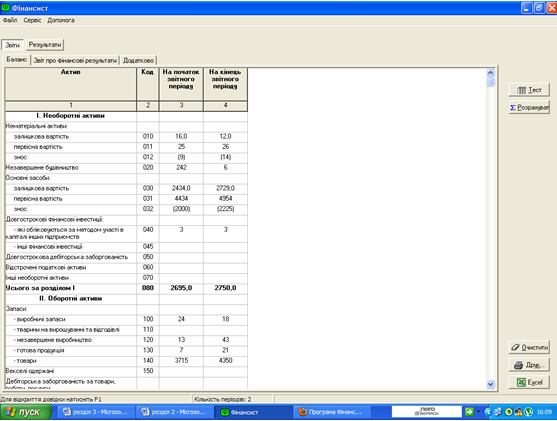

Рис. 3.14. Шаблон для електронного аналізу вірогідності банкрутства Для того, щоб аналіз за даними підприємства став можливим у системі необхідно ввести у систему форми фінансової звітності. Так, баланс підприємства (форма №1) в системі буде мати наступний вигляд:

Рис. 3.15. Баланс СП «Вінниця-Облторг» Крім балансу розрахунок введених показників потребує інформаційних даних зі звіту про фінансові результати. Зауважимо, до речі, що представлена програма може бути використана і для автоматизації організаційно-економічної характеристики підприємства, оскільки включає стандартні таблиці показників такої оцінки. Крім того, використання її на підприємстві сьогодні буде доречним та вірним управлінським рішенням, оскільки вона досить сильно полегшить аналітичну роботу, а головне залучення її у роботу підприємства безкоштовне.

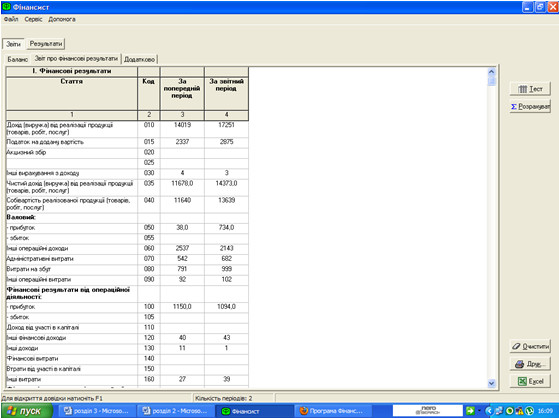

Рис. 3.16. Звіт про фінансові результати СП «Вінниця-Облторг» Справа у вікні є клавіша «розрахувати». Коли ми натиснемо її отримаємо результати розрахунків за всіма показниками, які ми ввели у дану систему і зможемо порівняти їх з результатами розрахунків аналітичного розділу. Всі результати розрахунків співпадають, єдина різниця може бути у закругленнях, оскільки система всі дані округляє лише до сотих. Дана система дійсно може вважатись системою вдосконалення аналізу, оскільки вона може бути використана підприємством в будь-який час за необхідністю, вона безкоштовна і не потребує додаткових затрат підприємства на її впровадження, вона економить робочий час та у зручній формі подає необхідні результати. Використання її підприємством може покращити загальний рівень ефективності управління інформаційними даними та допоможе постійно слідкувати за фінансовим станом підприємства та вірогідністю загрози йому банкрутства.

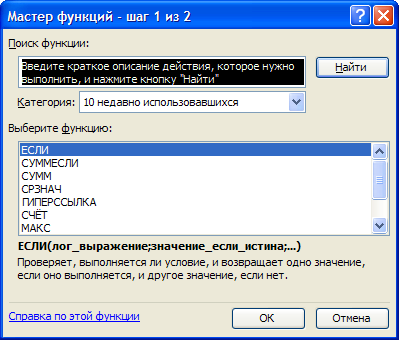

Рис. 3.17. Результати аналізу вірогідності банкрутства на основі програми «Фінансист» Таким чином, все вищевикладене вказує на безперечні переваги даної програми та на необхідність впровадження визначених методик проведеного аналізу в діяльність підприємства. 3.2 Формування аналітичних висновків про оцінку вірогідності банкрутства підприємства шляхом застосування програми Excel На початку даного розділу ми переглянули система, яка дозволить нам отримати розрахункові дані по певних показниках або моделях. Тепер спробуємо побудувати систему оцінки, яка допоможе проаналізувати отримані дані. Всі інформаційні таблиці, які створені нами в програмі можна імпортувати в Excel і далі використовувати їх для аналізу. Для аналізу та формування висновків зазвичай використовують функцію «якщо». Суть її полягає у введенні логічного виразу, який може бути представлений, як в нашому випадку, нерівністю, а після цього можливими результатами та висновками до них. Якщо нерівність виконується, то висновок – один, якщо ні – висновок інший. З цією метою або експортуємо дані з «фінансиста» в Excel або будуємо в Excel таблицю, яка вміщує інформаційні дані, які необхідно проаналізувати.

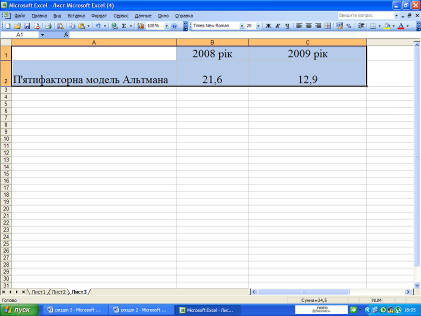

Рис. 3.18. Результати розрахунку моделі Альтмана З літературних джерел знаємо, що розробником моделі встановлено межу- якщо результат розрахунку більше 3, то вірогідність банкрутства низька. Спираючись на ці дані створюємо логічні вирази, можливі результати та заносимо їх у програму:

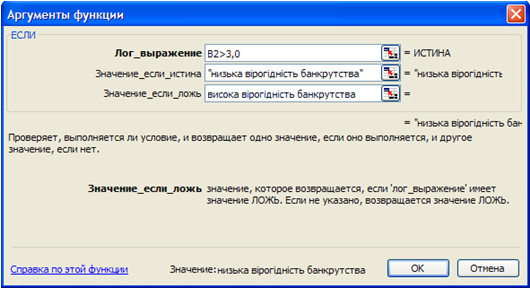

Рис. 3.19. Визначення банкрутства за моделлю Альтмана Закінчуємо введення даних, натискаємо «ок» і програма самостійно заносить у відповідну комірку Excel результат сформований на основі цих даних:

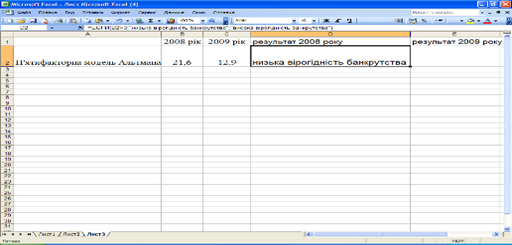

Рис. 3.20. Визначення ступеня загрози банкрутства в 2008 році на основі моделі Альтмана Аналогічно створюємо інформацію про можливість банкрутства на основі цієї ж моделі для 2009 року:

Рис. 3.21. Встановлення вірогідності банкрутства підприємства в 2009 році Результат заноситься у комірку Е2 і ми можемо бачити, що вірогідність низька.

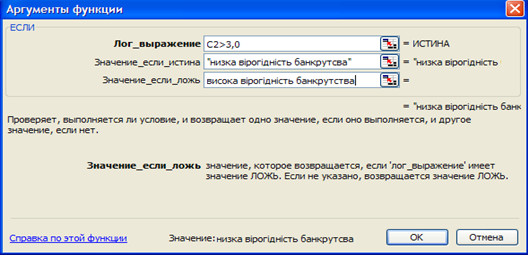

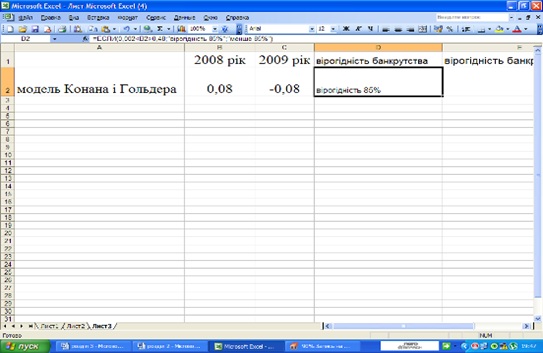

Рис. 3.22. Занесення висновку у таблицю Далі аналогічно створюємо інформацію для моделі Конана і Гольдера в програмі. Процес формування висновків матиме наступний вигляд:

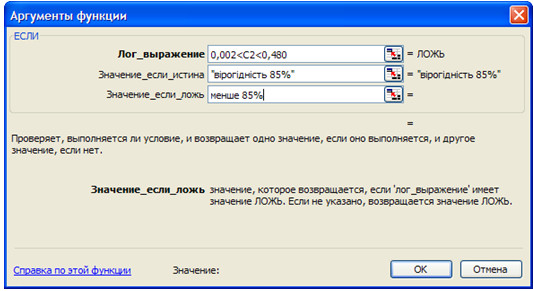

Рис. 3.23. Інформація для висновків по моделі Конана і Гольдера Результат заноситься в комірку D2, в тій самій комірці до натискання Enter бачимо логічні вирази та висновки по них. Результативність моделі представлена у десяти варіантах від 10% до 100% вірогідності фінансових ускладнень. Найближчими межами, які можна обрати за наближеністю до фактичного значення із запропонованих автором є 0,002 та 0,480, що у відповідності визначено як 80-90% вірогідності, в середньому – 85%. Тому саме на основі цих значень і створений логічний вираз по даній моделі. Після введення формули в віконце функції «якщо», ми можемо бачити дану формулу на електронному листі у комірці, де буде розміщений кінцевий висновок. На рисунку 3.24. це комірка D2.

Рис. 3.24. Формування висновку по моделі Конана і Гольдера по 2008 року Результат за визначеним алгоритмом виглядатиме так:

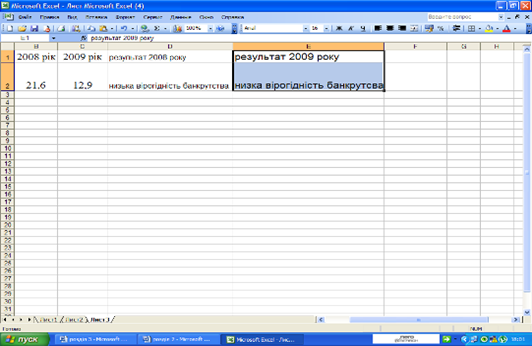

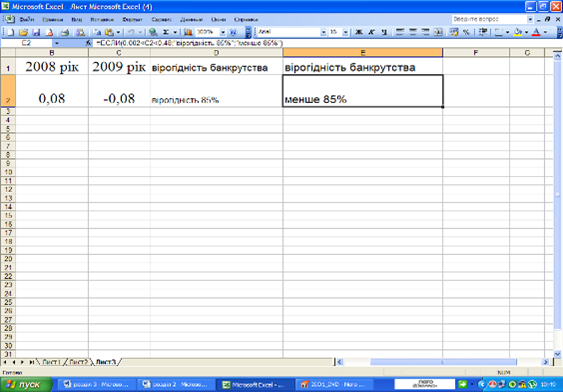

Рис. 3. 25. Висновок по моделі Конана і Гольдера по 2008 року Далі формуємо аналогічний висновок для цієї моделі за 2009 рік:

Рис. 3.26. Введення інформації Після введення натискаємо «ок» і в комірці Е2 отримуємо результат:

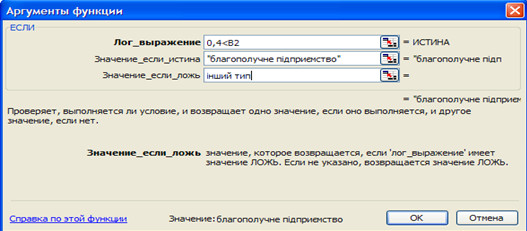

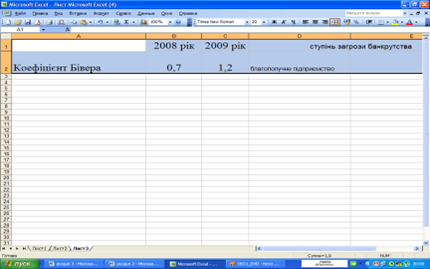

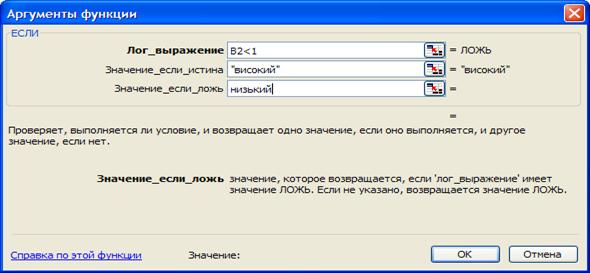

Рис. 3. 27. Висновок про вірогідність банкрутства Тепер спробуємо оцінити результати розрахунку коефіцієнта Бівера. Автором моделі визначено, що якщо результат більше 0,4, то підприємство благополучне і банкрутство на даному етапі йому не загрожує. Створюємо відповідну нерівність та вписуємо можливі варіанти висновків:

Рис. 3. 28. Формування висновків для коефіцієнта Бівера Таким чином, якщо введена нерівність буде виконуватись, то висновок в комірці D 2 буде – «благополучне підприємство», якщо нерівність не буде виконуватись, то висновок буде «інший тип».

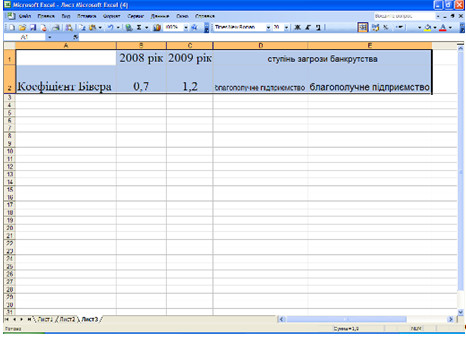

Рис. 3. 29. Висновок по коефіцієнту Бівера у 2008 році Далі аналогічно створюємо вираз та можливі висновки для даного показника у 2009 році. Це вікно має такий вигляд:

Рис. 3.30. Коефіцієнт Бівера 2009 року Результат буде розміщений в комірці Е2.

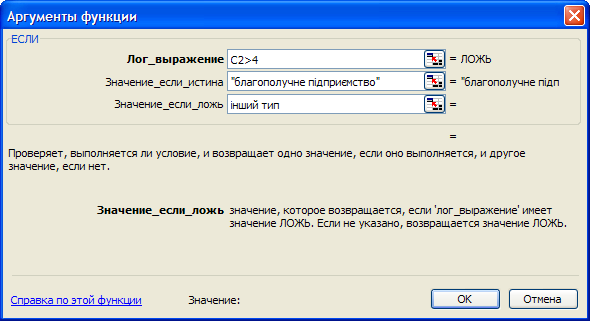

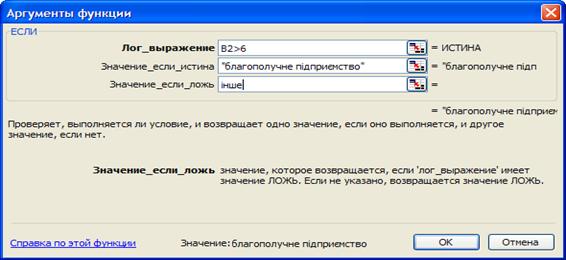

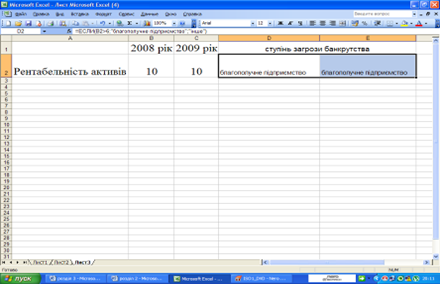

Рис. 3.31. Коефіцієнт Бівера 2009 року Наступним показником, який також входить до системи показників Бівера є рентабельність активів. Якщо результат її розрахунку буде більше або дорівнюватиме 6, то висновок по моделі буде «благополучне підприємство», якщо ні – «інший тип». У випадку «інший тип» необхідно буде створювати інший вираз з іншими значеннями які будуть відповідати критеріям «за 5 років до банкрутства» або «за рік до банкрутства».

Рис. 3.32. Рентабельність активів 2008 рік Отже, визначаємо результативний висновок:

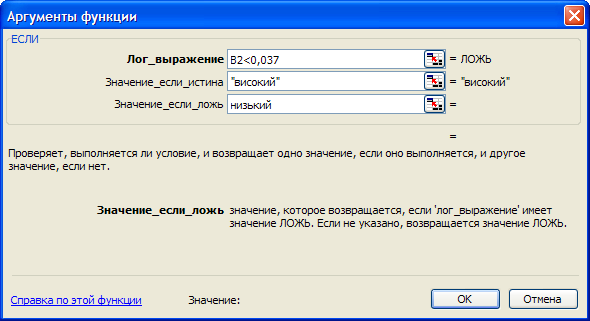

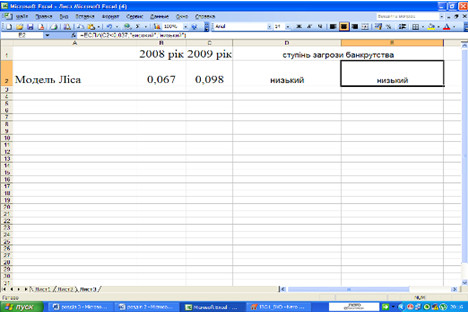

Рис. 3. 33. Рентабельність активів 2009 року Наступною моделлю є Модель Ліса. Розробником моделі визначено, що якщо результат розрахунку < 0,037, то вірогідність банкрутства підприємства висока. На цьому ґрунтується побудова нами нерівності та відповідних висновків:

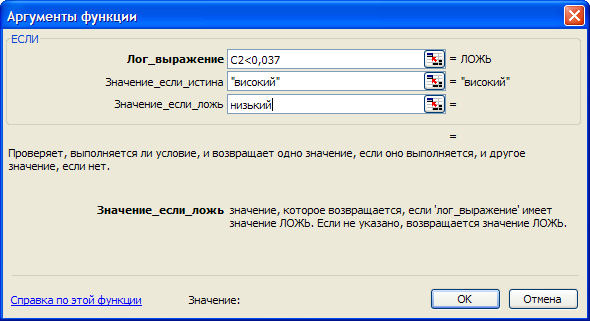

Рис. 3.34. Створення виразу для моделі Ліса 2008 року Граничне значення моделі 0,037. Варто зауважити, що зовнішні фактори (податкове законодавство, нормативне забезпечення бухгалтерського обліку, ступінь розвитку фондового ринку), нажаль, не дають даній методиці в повній мірі відображати ситуацію для підприємств України і бути застосованою в якості універсальної моделі передбачення імовірності банкрутства. ЇЇ можна використовувати в сукупності з іншими моделями або показниками як доповнюючу. В комірці, де має бути розміщений результат, буде визначено «високий» або «низький». Мається на увазі, якщо нерівність буде виконана, то результатом буде високий ступінь ймовірності банкрутства, і якщо навпаки – то низький ступінь ймовірності банкрутства.

Рис. 3.35. Висновок по моделі Ліса 2008 року Тепер створюємо висновок для цієї моделі 2009 року:

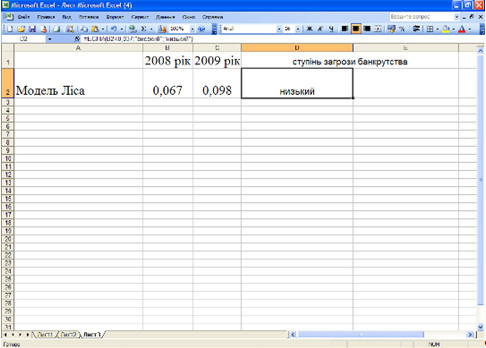

Рис. 3.36. Висновок по моделі Ліса 2009 року Результат здійснених маніпуляцій відображений на рисунку 3.37. При чому висновок по 2008 року розташований у комірці D2, а по 2009 року – у комірці Е2.

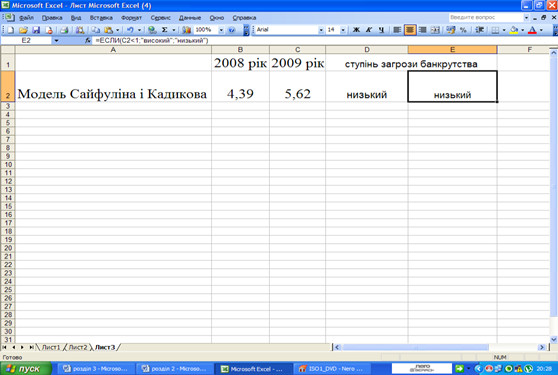

Рис. 3.37. Висновки по моделі Ліса (2008-2009 рр.) Наступний висновок формуємо по моделі Сайфуліна і Кадикова – якщо результат моделі менше 1, то ймовірність банкрутства висока.

Рис. 3.38. Інформаційні дані для моделі Сайфуліна і Кадикова Варто відзначити, що виклик даного вікна, у який заносяться дані про модель відбувається через вікно, відображене на рис. 3.39.

Рис. 3.39. Функції програми Саме цим вікном ми викликаємо «якщо», за допомогою якої і розробляємо висновки у системі. Формуємо висновок по цій моделі за даними 2009 року:

Рис. 3.40. Формування висновку 2009 року Тепер на рисунку, наведеному нижче, можемо бачити результати по даній моделі за весь період.

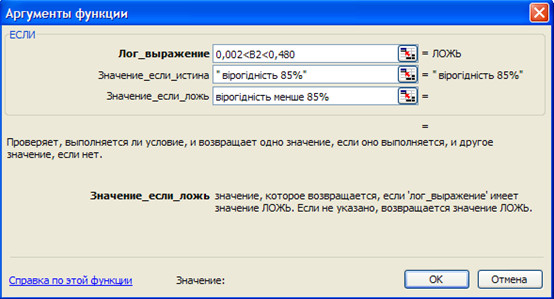

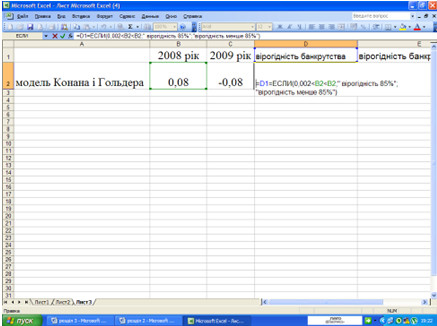

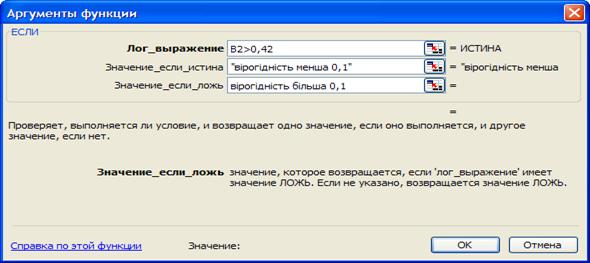

Рис. 3.41. Висновки по моделі Сайфуліна і Кадикова за 2008-2009 рр. І остання модель – Давидової-Бєлікова. Якщо значення Z>0,42, то вірогідність банкрутства менша 0,1.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.